![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

4.セグメント別動向:ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーション、半導体、金融

ホームエンタテインメント&サウンド:今3Qはテレビ販売台数は減少しましたが、採算の良い4Kテレビ比率が上昇しており製品ミックスが改善しました(ソニー製テレビの4K比率は台数ベースで約60%、金額ベースで約80%、市場平均は各々約40%、約70%)。

この結果、売上高3,888億円(前年比9.5%減)、営業利益475億円(同2.8%増)と、営業利益はほぼ横ばいとなりました。通期でも利益横ばいが見込まれます。来期も伸びは期待できませんが、4Kに加え8Kテレビが徐々に市場投入されると思われるため、引き続き製品ミックスは改善すると予想されます。

イメージング・プロダクツ&ソリューション:高級ミラーレスカメラと交換レンズの販売が増加しており、増益基調が続いています。今3Qは売上高1,880億円(前年比3.8%増)、営業利益342億円(同31.5%増)となりました。通期でも営業利益810億円(同8.1%増)を会社側は予想しています。来期も増益が期待できます。

なお、カメラのグローバルモデルを中国で生産して全世界に輸出しているため、中国からアメリカへ輸出される製品については、このままでは関税が引き上げられることになります。また、中国市場ではカメラの売れ行きが鈍化しています。ただし、ソニーのカメラは高級カメラが多く、実際に関税が引き上げられたとしても影響は軽微と思われます。

モバイル・コミュニケーション:今3Qは売上高1,372億円(36.9%減)、営業損失155億円(前3Qは158億円の黒字)となりました。スマートフォン販売台数が前3Q400万台から今3Q180万台へ大幅減となったため、大幅減収で赤字転落となりました。今通期でも会社側は長期性資産の減損174億円を含んで950億円の営業赤字と予想しています(スマホ販売台数は前期1,350万台→今期会社予想650万台)。前期の276億円の営業赤字から大幅な赤字拡大です。

会社側では、2020年3月期に赤字を半減させ(500億円弱の営業赤字)、2021年3月期に営業赤字ゼロを目指しています。ただし、これには事業の縮小均衡だけでなく、売れるスマートフォンの開発が必要になりますが、それが可能かどうかは今後上市される端末を見るしかありません。楽天証券では、2021年3月期までに営業赤字が縮小すると予想していますが、ゼロになることは困難と考えています。

モバイル・コミュニケーションの営業赤字の金額が大きいため、これの縮小程度は全社の営業利益の増減に大きな影響を与えます。楽天証券では、2020年3月期にモバイル・コミュニケーションの営業利益が半減したとしても全社では音楽部門の反動で営業減益となると予想していますが、2021年3月期はモバイル・コミュニケーションの営業赤字の縮小程度によっては全社で営業増益になる可能性があると考えています。今のところ会社側はスマートフォンからの撤退は考えていないようなので、引き続きモバイル・コミュニケーションの損益に注目したいと思います。

半導体:今3Qは売上高2,303億円(前年比8.2%減)、営業利益465億円(同23.3%減)となりました。スマートフォン市場の変調によって、主力のスマホ向けイメージセンサーが減収になったこと、減価償却費、研究開発費が増加したことが営業減益の要因です。通期でも会社側は売上高8,700億円(同2.4%増)、営業利益1,300億円(同20.7%減)と減益を予想しています(前回予想の売上高9,100億円、営業利益1,400億円から下方修正されました)。

今期は売上高が伸び悩み営業減益となりそうですが、会社側は半導体事業の中長期の成長シナリオを変えていません。世界のスマホ市場は横ばいが続くと予想されますが、一方で、高級スマホだけでなく、中級スマホでも差別化のためにカメラ機能が重視されています。そのため、スマホカメラが単眼→デュアル(複眼)→トリプル(3眼)へ進歩しており、性能向上のためにイメージセンサーも大判化しており、自撮り用のインカメラの性能も向上しつつあります。この流れはソニーの半導体部門にとって中長期的な成長要因です。

このため、楽天証券では来期から半導体事業は増益転換すると予想しています。

金融:今3Qは売上高1,636億円(前年比56.2%減)、営業利益379億円(同32.7%減)と大幅減収減益となりました。これはソニー生命の特別勘定における運用損益の悪化によるものです。昨年末の株式市況悪化が響きました。また、ソニー銀行でも有価証券評価損の計上がありました。

通期でも会社側は営業利益1,600億円(同10.6%減)と減益を見込んでいます。金融部門の業績はソニー生命の生命保険契約獲得だけでなく、株式市況の影響も受けるため、楽天証券では2020年3月期、2021年3月期の金融事業の業績を横ばいと想定します。

5.「プレイステーション5」はいつ発売になるのか

現在のソニーの業績上の最大事業はゲーム&ネットワークサービスです。ゲーム&ネットワークサービス事業の今期会社予想営業利益3,100億円は、金融事業の1,600億円を大きく上回るものです。

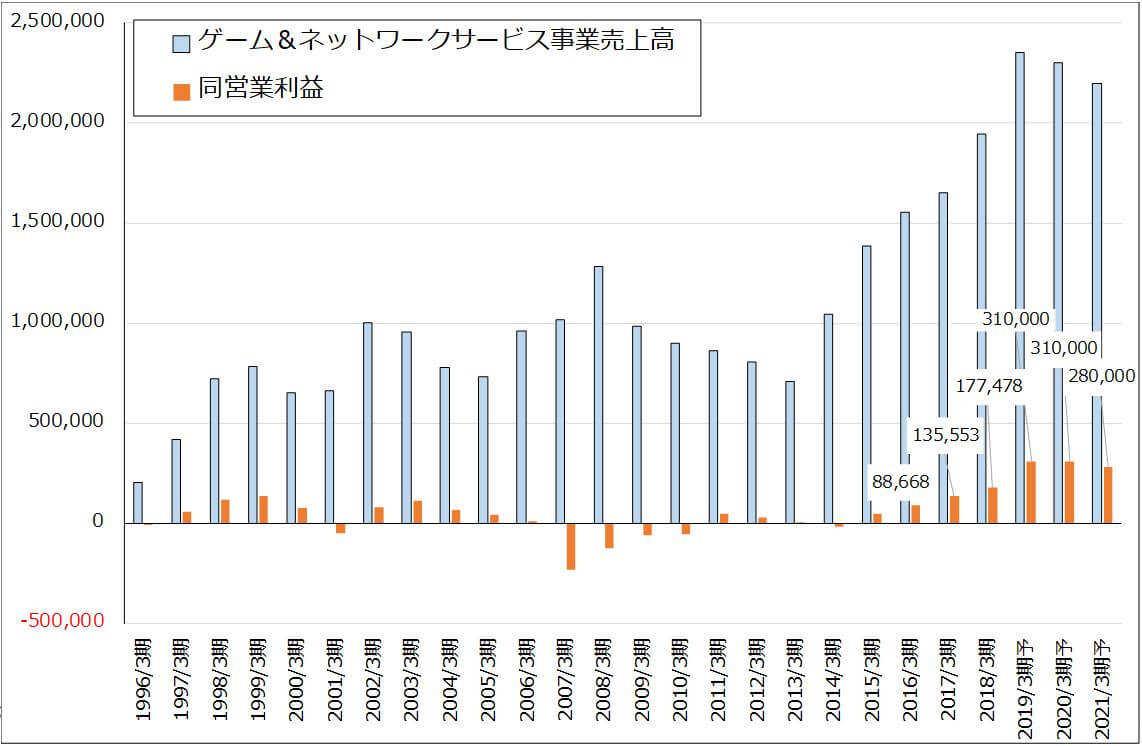

ゲーム&ネットワークサービスの業績トレンドをグラフ5に示します。ひと目で分かるのは、業績トレンドにサイクル性があることです。家庭用ゲームのハードウェアに昔からある世代交代サイクルがゲーム&ネットワークサービスの業績に影響しているのです。ソニーは企業努力(ネットワークサービスの充実や自社製ソフトの増加など)によってPS4時代の業績を安定的な高水準なものにしてきましたが、世代交代サイクルがなくなったわけではありません。

そこでソニーにとっての当面の課題は、いつ次世代機「プレイステーション5(PS5)」を発売するのかということになります。PS5の発売時期が発表されれば、過去のように端境期が生じて一時的にゲーム&ネットワークサービスの業績が悪化する可能性があります(PS5発売予定が発表され、さらには実際に発売されることによって、PS4ハードの買い控えが起こり、PS4ビジネスが急速に減少するが、PS5ビジネスがそれを補うまでには時間がかかるため、谷間が生じる)。過去の事例では端境期は1~2期続き、しばしば赤字になっています。PS4時代の収益力、ソニーのマーケティング能力は過去に比べ格段に強力になっているため、PS4→PS5の端境期に赤字になるとは思われませんが、ゲーム&ネットワークサービスの営業利益が半分以下になるリスクはあると思われます。

ただし、PS5はPS4以上の高性能とPS4が広めたゲームのネットワークビジネスをさらに拡張するものと期待されます。ソニー製ソフトの投入も多くなる可能性があります。そのため、PS5時代のピーク業績はPS4時代のそれを上回る可能性があります。

従って、PS5の発売時期が発表されれば、端境期に伴うゲーム部門の業績悪化を懸念して一旦株価が下がるかもしれませんが、その後はPS5ビジネスの拡大期待が株価にポジティブに作用する可能性があります。

PS5発売時期について私見を述べると、2020年3月期は可能性はないと思われます。2021年3月期は可能性はありますが、高くはないと思われます。2022年3月期以降は可能性は高くなると思われます。従って最短は2021年3月期発売ということになります。

PS5発売時期は、ゲーム&ネットワークサービスだけでなく、ソニー全体の業績を左右するものです。注目を怠れません(なお、今回の楽天証券業績予想にはPS5発売は織り込んでいません)。

グラフ5 ソニー・ゲーム&ネットワークサービス事業の業績

出所:会社資料より楽天証券作成、予想は楽天証券

6.2019年3月期は実質3%営業増益へ、2020年3月期は実質10%営業増益へ

楽天証券では、ソニーの2019年3月期業績を、会社予想と同じ売上高8兆5,000億円(前年比0.5%減)、営業利益8,700億円(同18.4%増)と予想します。前回予想に比べ売上高予想は下方修正されましたが、営業利益予想は変わっていません。ただし、営業利益予想には音楽事業の再評価益1,169億円が含まれているため、これを除くと今期は実質2.5%営業増益となります。成長期だった前期2018年3月期までと比べると伸び悩み感があります。

なお、今期会社予想では営業外収益にSpotify社株式評価益及び売却益が1,178億円計上されることと、アメリカの連結納税グループにおける相当部分の繰延税金資産に対する評価性引当金を取り崩したため法人税が減少する見込みであることにより、当期純利益の水準が高くなっています。

来期2020年3月期営業利益は、楽天証券の予想では8,300億円(前年比4.6%減)と一桁減益となると思われます。ただし、見掛け上は営業減益ですが、EMI再評価益を除いたベースで考えると、10.2%増益と緩やかな増益になります。その後は、PS4ビジネスが減少期に入ると予想されますが、2021年3月期にモバイル・コミュニケーション事業の損益が改善されれば一旦増益になる可能性があります。

2021年3月期以降のソニーの業績は、PS4ビジネスの下降スピードとPS5がいつ発売になるのかに依存するため、不透明感があります。ソニーが再び明確な成長軌道に乗るのはPS5発売後、端境期が終了してからと予想されます。

これらのことを考慮して、来期の楽天証券予想EPS472.6円に適正PER10~15倍を当てはめ、今後6~12カ月間のソニーの目標株価を6,400円とします。前回の8,400円を引き下げます。

ソニー株には一定の投資妙味があると思われます。ただし、PS5発売はいつなのか、スマホ事業の再建は可能なのか、半導体事業は実際に高成長するのかなど、ソニーの業績に対する不透明感が払拭(ふっしょく)されるためには、クリアしなければならないハードルがあります。

なお、ソニーは2月8日付けで自己株式の取得を公表しました。上限は3,000万株、1,000億円、取得期間は2019年2月12日~3月22日です。ソニーの株主還元はこれまで配当のみでしたが、自己株式の取得が加わりました。これは株価にポジティブな材料です。

本レポートに掲載した銘柄:ソニー(6758)