![[動画で解説]決算レポート:レーザーテック(今1Q受注高は大幅減か、株価には割安感)](https://m-rakuten.ismcdn.jp/mwimgs/2/8/498m/img_28da1f7c091ddcb9e4989167a62fed3d48578.jpg)

![[動画で解説]決算レポート:東京エレクトロン(AI半導体、HBM中心に業績好調)](https://m-rakuten.ismcdn.jp/mwimgs/5/f/498m/img_5f819d6554181a58b83bd525cac9fd3748384.jpg)

![[動画で解説]みずほ証券コラボ┃11月18日【日経平均株価、近くて遠い 4万円~今週は米半導体大手の決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/b/9/498m/img_b9ce2af3f065ced6fabe1ac1bfda6f4185069.jpg)

![[動画で解説]【テクニカル分析】今週の株式市場 一進一退ムードの中、株価下落時の見極めがカギ~注目は「あの米国企業」の決算~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/2/498m/img_62360eada891538b64867f521e17667c69789.jpg)

トヨタ自動車の今期業績は、悪くない

2月6日、トヨタ自動車が発表した2019年3月期第3四半期まで(2018年4月~12月)の連結営業利益は、前年同期比+9.5%の1兆9,379億円でした。ところが連結純利益は、同▲29.3%の1兆4,233億円と大きく減っています。

営業増益なのに純利益が減ったのは、営業外で未実現持分証券評価損▲3,558億円【注】を計上したことが原因です。日経平均株価が下落し、トヨタが保有する持ち合い株式の評価額が下がったため、未実現持分証券評価損が計上されました。

【注】未実現持分証券評価損▲3,558億円を計上(4~12月の通算):前期(2018年3月期)までは、持ち合い株式の評価額の変動はその他包括損益に計上するだけで、純損益には影響しませんでした。米国基準で財務諸表を作成しているトヨタは、FASB(米国財務会計基準審議会)が、2016年1月「持分証券の時価変動を純損益に計上」することを要求する指針を出したことを受け、今期(2019年3月期)から持ち合い株の評価額変動を純損益に計上することにしました。

第3四半期までの実績を受け、トヨタ自動車は通期(2019年3月期)業績(会社予想)を見直しました。通期の営業利益見通しは、前期比横ばいの2兆4,000億円で変更しませんでしたが、純利益の見通しは4,300億円引き下げ、前期比25%減の1兆8,700億円としました。

持ち合い株式の時価変動があったため、トヨタは純利益見通しを下方修正しましたが、本業からあがる営業利益の見通しは変えていません。為替(円高)や減価償却費などのコスト増が減益要因となりましたが、これをグローバル販売の増加でカバーし、前期並みの高水準の営業利益を計上する見通しとなっています。

トヨタの底力を感じさせる決算だったと思います。

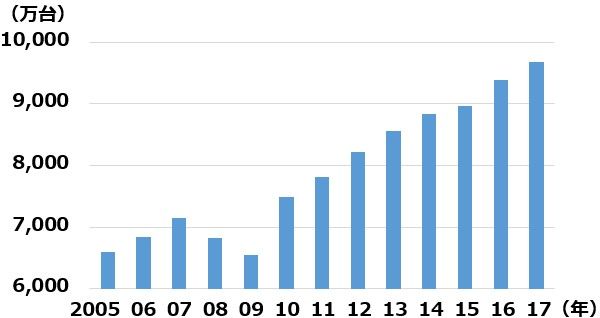

自動車は成長産業

自動車産業は世界全体で見ると成長産業です。世界の自動車販売台数は、リーマン・ショックがあった2008~2009年に減少しましたが、これを除くと、安定的に拡大が続いています。2018年は1億の大台を達成している可能性もあります。

世界の自動車販売台数

割安でも買われない自動車株、3つのリスクが重荷

日本は自動車王国です。ドイツと並び、自動車産業で圧倒的な強さを誇ります。自動車だけが強いわけではありません。自動車製造用ロボット、自動車部品、素材などの関連産業でも、日本は世界をリードしています。

ところが、自動車株はPER(株価収益率)、PBR(株価純資産倍率)、配当利回りなどの指標で、極めて割安に見えても積極的な買い手が現れません。なぜでしょう?

株価指標で見て、割安に見える自動車株:2019年2月6日時点

| コード | 銘柄名 | 株価 | 配当利回り | PER | PBR |

|---|---|---|---|---|---|

| 7203 | トヨタ自動車 | 6,703.0円 | 3.3% | 10倍 | 1.01倍 |

| 7267 | 本田技研工業 | 3,035.0円 | 3.7% | 8倍 | 0.64倍 |

| 7201 | 日産自動車 | 930.3円 | 6.1% | 7倍 | 0.66倍 |

3つの不安が、日本の自動車株の未来に暗雲を投げかけています。

1: 貿易戦争のターゲットとなる不安

最大のリスクは、日本車にとって最も重要な市場である米国で、トランプ米大統領が保護貿易主義を前面に出していることです。トランプ大統領は、日本の自動車産業を批判する発言を繰り返し、「競争条件が不公正」と主張しています。これはほとんど言いがかりです。日本は自動車の輸入に関税をかけていません。

一方、米国は自動車の輸入に2.5%の関税をかけています。トラック輸入には25%の高率関税をかけています。

ただし、いくら正論を述べても、自動車産業が政治的に槍玉に上がりやすい事実は変わりません。2009~2010年には、米国で大規模なトヨタ・バッシングがありました。2012年に中国で大規模な反日デモがあったとき、最大のターゲットは日本車でした。

2:世界景気減速リスク

2019年は、世界景気の減速が鮮明になるリスクがあります。自動車株は世界景気敏感株で、世界景気に不透明感があると、買いが入りにくくなります。

3:次世代エコカーで、ハイブリッド車よりEVが優勢に

次世代エコカーに、EV(電気自動車)を優先する国が増えました。自動運転技術の進歩も、自動車の電装化、電気自動車の普及を後押しします。次世代エコカーとして、ハイブリッド車を中心に推進してきたトヨタ・本田など、日本勢に逆風です。

![[動画で解説]決算レポート:レーザーテック(今1Q受注高は大幅減か、株価には割安感)](https://m-rakuten.ismcdn.jp/mwimgs/2/8/160m/img_28da1f7c091ddcb9e4989167a62fed3d48578.jpg)

![[動画で解説]決算レポート:東京エレクトロン(AI半導体、HBM中心に業績好調)](https://m-rakuten.ismcdn.jp/mwimgs/5/f/160m/img_5f819d6554181a58b83bd525cac9fd3748384.jpg)

![[動画で解説]みずほ証券コラボ┃11月18日【日経平均株価、近くて遠い 4万円~今週は米半導体大手の決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/b/9/160m/img_b9ce2af3f065ced6fabe1ac1bfda6f4185069.jpg)