トヨタ自動車の今期業績は、悪くない

2月6日、トヨタ自動車が発表した2019年3月期第3四半期まで(2018年4月~12月)の連結営業利益は、前年同期比+9.5%の1兆9,379億円でした。ところが連結純利益は、同▲29.3%の1兆4,233億円と大きく減っています。

営業増益なのに純利益が減ったのは、営業外で未実現持分証券評価損▲3,558億円【注】を計上したことが原因です。日経平均株価が下落し、トヨタが保有する持ち合い株式の評価額が下がったため、未実現持分証券評価損が計上されました。

【注】未実現持分証券評価損▲3,558億円を計上(4~12月の通算):前期(2018年3月期)までは、持ち合い株式の評価額の変動はその他包括損益に計上するだけで、純損益には影響しませんでした。米国基準で財務諸表を作成しているトヨタは、FASB(米国財務会計基準審議会)が、2016年1月「持分証券の時価変動を純損益に計上」することを要求する指針を出したことを受け、今期(2019年3月期)から持ち合い株の評価額変動を純損益に計上することにしました。

第3四半期までの実績を受け、トヨタ自動車は通期(2019年3月期)業績(会社予想)を見直しました。通期の営業利益見通しは、前期比横ばいの2兆4,000億円で変更しませんでしたが、純利益の見通しは4,300億円引き下げ、前期比25%減の1兆8,700億円としました。

持ち合い株式の時価変動があったため、トヨタは純利益見通しを下方修正しましたが、本業からあがる営業利益の見通しは変えていません。為替(円高)や減価償却費などのコスト増が減益要因となりましたが、これをグローバル販売の増加でカバーし、前期並みの高水準の営業利益を計上する見通しとなっています。

トヨタの底力を感じさせる決算だったと思います。

自動車は成長産業

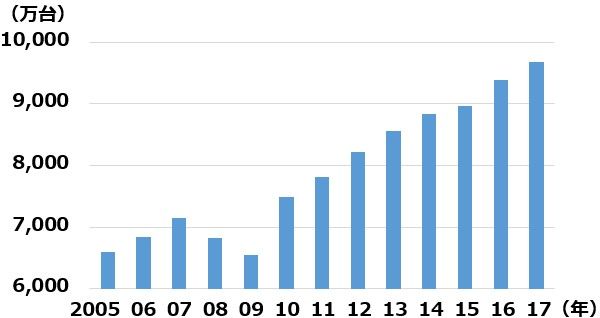

自動車産業は世界全体で見ると成長産業です。世界の自動車販売台数は、リーマン・ショックがあった2008~2009年に減少しましたが、これを除くと、安定的に拡大が続いています。2018年は1億の大台を達成している可能性もあります。

世界の自動車販売台数

割安でも買われない自動車株、3つのリスクが重荷

日本は自動車王国です。ドイツと並び、自動車産業で圧倒的な強さを誇ります。自動車だけが強いわけではありません。自動車製造用ロボット、自動車部品、素材などの関連産業でも、日本は世界をリードしています。

ところが、自動車株はPER(株価収益率)、PBR(株価純資産倍率)、配当利回りなどの指標で、極めて割安に見えても積極的な買い手が現れません。なぜでしょう?

株価指標で見て、割安に見える自動車株:2019年2月6日時点

| コード | 銘柄名 | 株価 | 配当利回り | PER | PBR |

|---|---|---|---|---|---|

| 7203 | トヨタ自動車 | 6,703.0円 | 3.3% | 10倍 | 1.01倍 |

| 7267 | 本田技研工業 | 3,035.0円 | 3.7% | 8倍 | 0.64倍 |

| 7201 | 日産自動車 | 930.3円 | 6.1% | 7倍 | 0.66倍 |

3つの不安が、日本の自動車株の未来に暗雲を投げかけています。

1: 貿易戦争のターゲットとなる不安

最大のリスクは、日本車にとって最も重要な市場である米国で、トランプ米大統領が保護貿易主義を前面に出していることです。トランプ大統領は、日本の自動車産業を批判する発言を繰り返し、「競争条件が不公正」と主張しています。これはほとんど言いがかりです。日本は自動車の輸入に関税をかけていません。

一方、米国は自動車の輸入に2.5%の関税をかけています。トラック輸入には25%の高率関税をかけています。

ただし、いくら正論を述べても、自動車産業が政治的に槍玉に上がりやすい事実は変わりません。2009~2010年には、米国で大規模なトヨタ・バッシングがありました。2012年に中国で大規模な反日デモがあったとき、最大のターゲットは日本車でした。

2:世界景気減速リスク

2019年は、世界景気の減速が鮮明になるリスクがあります。自動車株は世界景気敏感株で、世界景気に不透明感があると、買いが入りにくくなります。

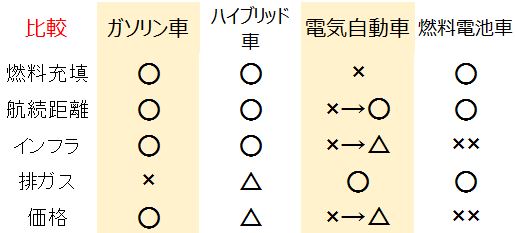

3:次世代エコカーで、ハイブリッド車よりEVが優勢に

次世代エコカーに、EV(電気自動車)を優先する国が増えました。自動運転技術の進歩も、自動車の電装化、電気自動車の普及を後押しします。次世代エコカーとして、ハイブリッド車を中心に推進してきたトヨタ・本田など、日本勢に逆風です。

なぜ今、EVの人気が急に高まっているのか?

これには、4つの理由があります。

(1)電池の性能が大幅に向上

5年前はEVは航続距離(フル充電で走ることができる距離)が100~200キロ程度で、社会インフラ(充電ステーション)も整っていないことから、本格普及は難しいと考えられていました。

ところが、この5年で自動車用電池の性能(蓄電量・劣化せずに充放電を繰り返す回数)が大幅に向上しました。最先端のEVでは、航続距離が300~500キロまで延び、ガソリン車と遜色(そんしょく)はなくなってきました。

次世代エコカーの性能評価

(2)大気汚染が深刻な新興国が対策に本腰

中国、インドなど大気汚染が深刻な新興国で、EVを促進する動きが広がっています。中国は国策としてEV化を加速。ガソリン車をEVに入れ替える過程で、EVで世界トップを目指す野心も見え隠れしています。

(3)自動運転の開発熱が高まっていることも、EV優位に働いている

自動運転が主流になると、自動車はセンサーやモーターなどの装着率が上がり、電子機器に近づきます。ガソリン車でも自動運転は可能ですが、EVの方がより親和性が高いといえます。

(4)米国ではEV独特のパワフルな加速が人気に

米国でEVが売れるのはエコカーとして人気があるからではありません。EV独特のパワフルな加速が人気です。ガソリン車は走り出すときは低速ギアを使い、スピードが上がるにつれて高速ギアに切り替えます。ところが、EVはモーターを使い、低速時でも最大トルクが出るのでギアチェンジが不要です。走り出しと追い越しの加速でガソリン車を凌駕(りょうが)します。

2019年の自動車関連株の投資方針

いよいよトヨタもコネクティッド・カー(ネットとつながり、さまざまなサービスを提供する車)、自動運転、EVの開発に本腰を入れています。

トヨタには少し投資ポジションを持って良いと思います。トヨタ、または本田、日産自動車のどれかに、少しだけ投資してみたいと思います。ただし、今、自動車株に積極的に投資しにくい環境であるのは事実です。

一方、自動車の電動化、自動運転は、一段と進みます。2019年は、自動車株より、電動化でメリットを受ける株に投資メリットがあると考えます。

具体的には、自動車用の電子部品が売上高の約2割に達し安定成長が続く村田製作所(6981)、自動車用モ-ターで成長が続く日本電産(6594)、EV用電池で成長が期待されるパナソニック(6752)、自動車用半導体で世界第3位のルネサスエレクトロニクス(6723)などに注目しています。

自動車タイヤで世界トップ、米国で高いブランド力を有するブリヂストン(5108)も、投資魅力は高いと考えます。自動車株と比べると、貿易戦争やEV化のダメージを受けにくいところが評価できます。

自動車関連株の株価バリュエーション:2019年2月6日時点

| コード | 銘柄名 | 株価 | 配当利回り | PER | PBR |

|---|---|---|---|---|---|

| 5108 | ブリヂストン | 4,217円 | 3.8% | 10倍 | 1.31倍 |

| 6752 | パナソニック | 1,064円 | 2.8% | 10倍 | 1.37倍 |

| 6723 | ルネサス エレクトロニクス | 631円 | 0.0% | 18倍 | 1.88倍 |

| 6981 | 村田製作所 | 17,400円 | 1.6% | 18倍 | 2.36倍 |

| 6594 | 日本電産 | 13,205円 | 0.8% | 35倍 | 3.94倍 |

▼もっと読む!著者おすすめのバックナンバー

2019年2月5日:バリュー?グロース?「ウォーレン・バフェット」が、アマゾンは買えないけど、アップルは大好きなワケ

2019年1月30日:2月の優待人気トップ10:アナリストの視点でチェック

2019年1月10日:インバウンド関連株に改めて注目する理由:JR・化粧品は優待も魅力

▼他の新着オススメ連載

今日のマーケット・キーワード:消費増税と『ドル円レート』の関係は?

今日、あの日:冬季オリンピック、長野大会開催【21年前の2月7日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。