![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

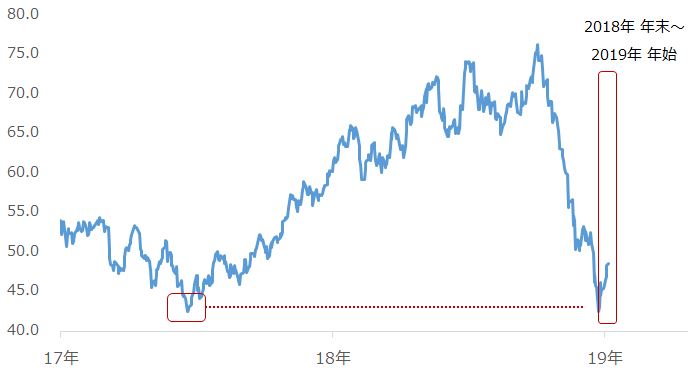

原油は1年半前の安値水準から反発し、48ドル台へ戻る

一方、原油相場は2018年末、40%を超える下落となっていました。2018年10月初旬から、米中貿易戦争の激化による世界的な石油消費の減少懸念、米国やサウジアラビア、ロシアなど主要産油国の大幅増産、世界的な石油在庫の増加・供給過剰の状態が続いていたこと、減産延長で決定したものの削減幅が不十分である可能性があること、「まるで減税だ」と原油相場の下落を肯定するトランプ米大統領の関与が強まったことなど、さまざまな要因が絡み合ったためです。

2018年12月24日時点で、WTI(ウエスト・テキサス・インターミディエート)原油価格は42ドル台(1バレルあたり)という1年半ぶりの安値をつけ、年初になって反発色を強め、2019年1月7日午前時点では、12月半ばの水準である48ドル近辺で推移しています。

図3:WTI原油先物の値動き(期近、日足、終値)

単位:ドル/トロイオンス

出所:CME(シカゴ・マーカンタイル取引所)のデータを基に筆者作成

株反発、消費拡大期待、主要産油国の生産量減少などが原油価格反発の要因

このように株価が反発に転じたことで「世界景気が好転→石油消費が拡大する期待が高まる」という連想を生み、原油価格が反発したと考えられます。「株価上昇→原油価格上昇」という流れです。

しかし、この年末年始では、逆に「原油価格上昇→株価上昇」という流れも生じていたのではないかと筆者は考えています。

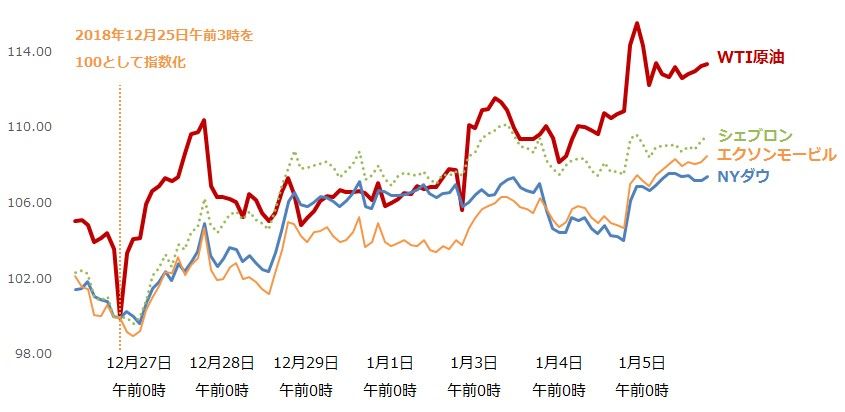

図4はWTI原油先物(期近)と、NYダウ平均株価、そしてNYダウの構成銘柄である石油関連企業エクソンモービル、シェブロンの株価の推移を示したものです(原油価格がおよそ1年半ぶりの安値をつけたタイミングを100としています)。

原油価格の上昇率は、シェブロンやエクソンモービルというダウ構成銘柄を上回っています。原油価格の上昇が、これらの石油関連企業の在庫評価の好転や今後の設備投資の拡大、利益拡大などの期待を高めました。その結果、原油関連企業の企業の株価と、そしてそれらを構成銘柄とする株価指数であるNYダウが上昇した、と考えることができます。

図4:WTI原油とNYダウ、エクソンモービル、シェブロンの株価の推移

出所:CMEなどのデータを基に筆者作成

加えて、原油価格の年末年始の反発要因は、サウジを含むOPEC(石油輸出国機構)の2018年12月の原油生産量が、11月に比べて減少していたことを、海外大手通信社が1月3日に公表したことが挙げられます。

12月のサウジの原油生産量は、11月比で日量41万バレル減少しました。OPEC全体では日量46万バレル減であるため、減少分のほとんどをサウジが賄った計算になります。一方で、極端に増産となった国はありませんでした。

OPEC全体としては、12月は1月から始まる減産(2018年10月比でOPECとしては日量80万バレルを2019年6月まで削減)実施に向け、サウジを中心に足並みを揃え始めたという印象です。減産実施については、さまざまな懸念があったものの、その懸念が遠のく可能性が生じつつあり、1月から6月まで、OPEC加盟国が足並みを揃えて減産を順守する期待が高まり、それが原油価格反発に貢献した、と考えられます。

減産が始まった後の実際の順守状況については、1月末から2月中旬にかけて各機関が公表するデータを見て確認することになります。

2019年のカギを握るのは?

金や原油が反発色を強めながら、2019年の取引が始まりました。

目先、金については米国の金融政策の動向を、原油についてはOPEC、減産に参加する非OPEC諸国の減産順守の状況を、それぞれ主に注視していく展開になるとみられます。

引き続き、さまざまなデータを参照し、過去にとらわれず、できるだけ新しい視点でマーケットを見ることを心がけ、本年のレポート執筆にあたりたいと思いますので、ぜひご覧ください。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)