2019年、金(ゴールド)や原油は反発色を強めながら取引が始まりました。

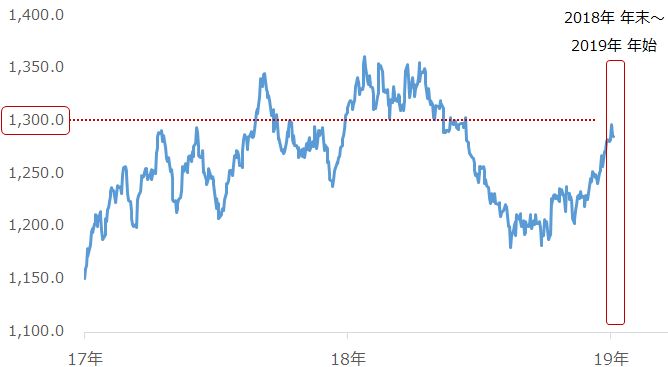

金(ドル建て)は、1月4日に、およそ半年ぶりの高値となる1,300ドル(1トロイオンスあたり)にタッチする場面が見られました。

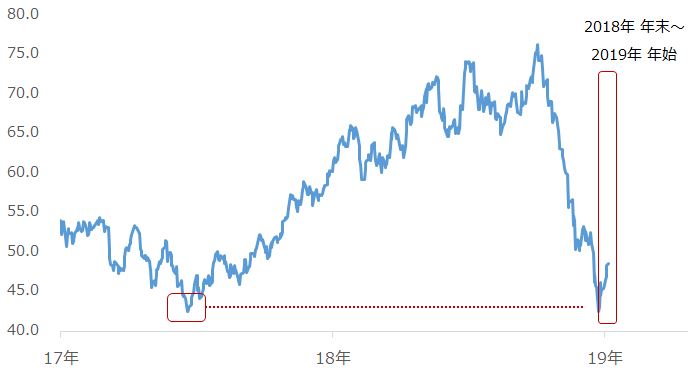

原油は年末に一時42ドル台(1バレルあたり)という、およそ1年半ぶりの安値まで下落しましたが、年始に入り反発色を強め、1月7日午前時点で、48ドル台で推移しています。

東京市場が休場だった年末年始を中心に、これらの銘柄の値動きを確認し、今後の値動きを考える上でのヒントを探ります。

金(ゴールド)は1,300ドルにタッチ。およそ半年ぶりの高値圏へ

元々2018年後半から上昇傾向にあったドル建て金先物価格は、2019年1月4日昼頃(日本時間)、瞬間的に1,300ドルを付け(1,300.35ドル)、その後、反落。反落の要因は、1,300ドルという節目に到達したという達成感が生じたことや、4日夜に発表された米雇用統計が雇用の改善・拡大を示す内容だったことで、ドルが強含んだことなどによるものです。そして週明けの1月7日午前時点では、1,285ドル近辺で推移し、金は底堅さを見せています。

図1:金(ドル建て)先物の値動き(期近、日足、終値)

単位:ドル/トロイオンス

出所:CME(シカゴ・マーカンタイル取引所)のデータを基に筆者作成

米金融政策に関する要人の発言で「ドル金利低下→ドル建て金高」の動きが想定される

1月4日夜(日本時間)に公表された米雇用統計を受けたドルの強含みや株の反発などによって、金はやや反落したものの、引き続き、底堅さを見せているのは、同日、FRB(米連邦準備制度理事会)のパウエル議長が2019年の利上げ実施を回避するような発言をしたためだと考えられます。

パウエル議長の発言は「利上げ回避→ドル金利低下→ドルを保有する妙味減→相対的に金の保有妙味増」という連想を生んだと考えられます(逆もしかり)。金(ドル建て)価格の動向を考える上で、ドル金利の動向に強く影響する米国の金融政策の変化に注意を払うことが重要です。

図2:ドル建て金先物(左軸)と米10年債利回り(右軸)の推移

FRB議長が利上げ実施への温度感をやや下げる趣旨の発言をしたことは、金(ドル建て)相場にとって、上値を重くしていた材料「ドル金利上昇」が弱まることにつながると考えられます。その意味では、2019年の金(ドル建て)相場は昨年2018年よりも上値を伸ばしやすくなったと筆者は考えています。

原油は1年半前の安値水準から反発し、48ドル台へ戻る

一方、原油相場は2018年末、40%を超える下落となっていました。2018年10月初旬から、米中貿易戦争の激化による世界的な石油消費の減少懸念、米国やサウジアラビア、ロシアなど主要産油国の大幅増産、世界的な石油在庫の増加・供給過剰の状態が続いていたこと、減産延長で決定したものの削減幅が不十分である可能性があること、「まるで減税だ」と原油相場の下落を肯定するトランプ米大統領の関与が強まったことなど、さまざまな要因が絡み合ったためです。

2018年12月24日時点で、WTI(ウエスト・テキサス・インターミディエート)原油価格は42ドル台(1バレルあたり)という1年半ぶりの安値をつけ、年初になって反発色を強め、2019年1月7日午前時点では、12月半ばの水準である48ドル近辺で推移しています。

図3:WTI原油先物の値動き(期近、日足、終値)

単位:ドル/トロイオンス

出所:CME(シカゴ・マーカンタイル取引所)のデータを基に筆者作成

株反発、消費拡大期待、主要産油国の生産量減少などが原油価格反発の要因

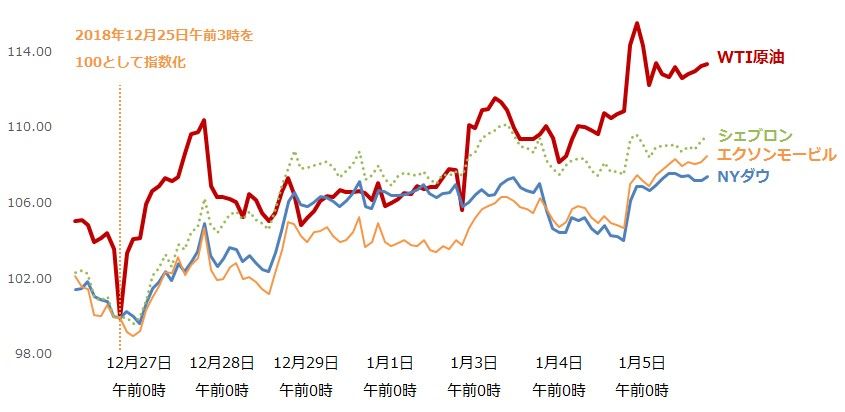

このように株価が反発に転じたことで「世界景気が好転→石油消費が拡大する期待が高まる」という連想を生み、原油価格が反発したと考えられます。「株価上昇→原油価格上昇」という流れです。

しかし、この年末年始では、逆に「原油価格上昇→株価上昇」という流れも生じていたのではないかと筆者は考えています。

図4はWTI原油先物(期近)と、NYダウ平均株価、そしてNYダウの構成銘柄である石油関連企業エクソンモービル、シェブロンの株価の推移を示したものです(原油価格がおよそ1年半ぶりの安値をつけたタイミングを100としています)。

原油価格の上昇率は、シェブロンやエクソンモービルというダウ構成銘柄を上回っています。原油価格の上昇が、これらの石油関連企業の在庫評価の好転や今後の設備投資の拡大、利益拡大などの期待を高めました。その結果、原油関連企業の企業の株価と、そしてそれらを構成銘柄とする株価指数であるNYダウが上昇した、と考えることができます。

図4:WTI原油とNYダウ、エクソンモービル、シェブロンの株価の推移

出所:CMEなどのデータを基に筆者作成

加えて、原油価格の年末年始の反発要因は、サウジを含むOPEC(石油輸出国機構)の2018年12月の原油生産量が、11月に比べて減少していたことを、海外大手通信社が1月3日に公表したことが挙げられます。

12月のサウジの原油生産量は、11月比で日量41万バレル減少しました。OPEC全体では日量46万バレル減であるため、減少分のほとんどをサウジが賄った計算になります。一方で、極端に増産となった国はありませんでした。

OPEC全体としては、12月は1月から始まる減産(2018年10月比でOPECとしては日量80万バレルを2019年6月まで削減)実施に向け、サウジを中心に足並みを揃え始めたという印象です。減産実施については、さまざまな懸念があったものの、その懸念が遠のく可能性が生じつつあり、1月から6月まで、OPEC加盟国が足並みを揃えて減産を順守する期待が高まり、それが原油価格反発に貢献した、と考えられます。

減産が始まった後の実際の順守状況については、1月末から2月中旬にかけて各機関が公表するデータを見て確認することになります。

2019年のカギを握るのは?

金や原油が反発色を強めながら、2019年の取引が始まりました。

目先、金については米国の金融政策の動向を、原油についてはOPEC、減産に参加する非OPEC諸国の減産順守の状況を、それぞれ主に注視していく展開になるとみられます。

引き続き、さまざまなデータを参照し、過去にとらわれず、できるだけ新しい視点でマーケットを見ることを心がけ、本年のレポート執筆にあたりたいと思いますので、ぜひご覧ください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。