![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

次のスター株は何か?

それでは次のスター株は何か? それを考える上で今の米国が置かれている経済の現況を考慮しないわけにはいきません。とりわけ、現在の米国の景気拡大局面は、そろそろ終わりに近づいているという兆候が、いろいろなところで出始めている点は注意を要します。

米国の場合「不況が来たか?」を判定するのはNBER(全米経済研究所)の仕事です。同研究所はたくさんの経済学者から構成されており、ノーベル経済学賞受賞者20人を含んでいます。NBERの不況の定義は「経済活動の広範にわたる低下を指し、普通、それは数カ月以上続き、GDP(国内総生産)、実質所得、雇用、鉱工業生産、卸売ならび小売売上高などに顕著に表れる」というものです。

同研究所によると1980年以降、米国は5回の不況を経験しました。

| 開始月(ピーク) | 終了月(大底) | 期間(月数) | 直前の拡大(月数) |

|---|---|---|---|

| 1980年1月 | 1980年7月 | 6 | 58 |

| 1981年7月 | 1982年11月 | 16 | 12 |

| 1990年7月 | 1991年3月 | 8 | 92 |

| 2001年3月 | 2001年11月 | 8 | 120 |

| 2007年12月 | 2009年6月 | 18 | 73 |

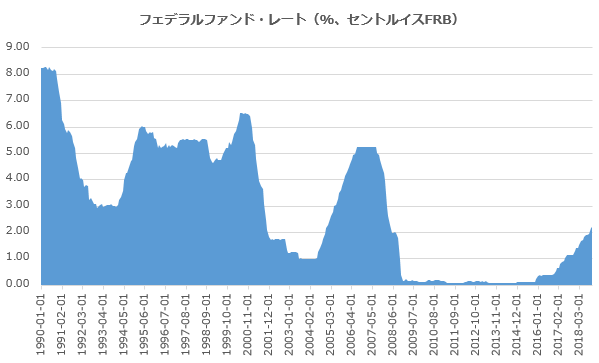

現在の景気拡大局面は、2009年7月から始まり、実に114カ月に及んでいます。これは過去最長だった前回の景気拡大局面(120カ月)にあと少しで届く長さです。ちなみに第2次世界大戦以降の景気拡大局面の平均の月数は58.4カ月でした。今回の利上げサイクルでは2015年12月から利上げが開始されています。つまりちょうど3年が経ったわけです。

3年間利上げ局面が続くというのは、1960年代を除けば過去最長です。

もちろんトータルで見た利上げ幅という観点からは、今回は前回(リーマン・ショックの前)の利上げ局面の約半分くらいのペースで利上げしてきたため、大きくはありません。しかしそもそも今回の場合、利上げは実質「ゼロ金利」という極めて低い位置からスタートしている関係で、率で言えばかなりキツイことも事実です。そんなわけで「いつ経済が息切れしはじめてもおかしくない」ところに差しかかりつつあると考えるのが自然です。

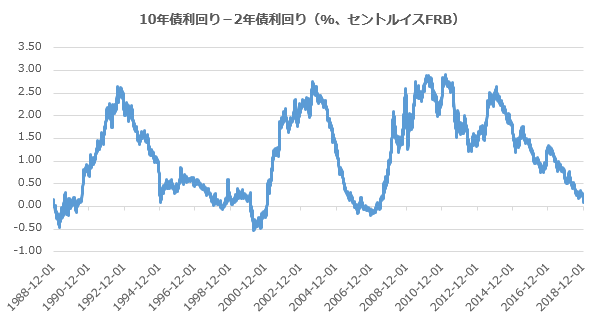

そこで最近話題になっているのが米国の長短金利差の接近です。

10年債利回り-2年債利回りが「ゼロ」になると、その1年後くらいに景気後退が来ました。株式市場もそれと同じタイミングか、それより一歩先に急落すると言われています。つまりFRB(米連邦準備制度理事会)は2019年のある時点で利上げをストップしないといけなくなると思うのです。

FRBが利上げをストップしたからと言って、それは景気後退や株式市場の下落には直結しません。むしろ利上げをストップした時点から、新たな「不安な時代」が始まると考えるべきです。そこでは景気後退や株式市場の下落におびえつつも、経済や株式市場は今まで通りの危なっかしい均衡を、かろうじて保つというわけです。

ただ、いつリセッション(景気後退)が来ても良いように、いまからポートフォリオを「守り型」に入れ替えておくと良いでしょう。