米国株にとって重要な存在だった「GAFA」

ここ数年、米国株式市場の投資戦略を考える上でGAFA(グーグル*、アマゾン、フェイスブック、アップル)を抜きにした議論というのは考えられませんでした(*親会社はアルファベット)。

その第1の理由は、この4社が、米国の代表的株価指数であるS&P500指数全体の時価総額の約11%を占めているからです。

第2の理由は、この4銘柄はずっと上昇トレンドの中にあり、これらの銘柄を組み込まなければファンドマネージャーはインデックス(株価指数)についていけないという不都合と向き合わなければいけなかったからです。

しかし、ここへきて、その構図に異変が生じています。

フェイスブック(FB)が英国の選挙コンサルタント会社ケンブリッジ・アナリティカにユーザーの個人情報を流していた事件では、フェイスブックに厳しい批判が集まりました。また、アマゾン(AMZN)は、配送センターなどで働く従業員を低賃金で酷使しているという批判が噴出し、最低賃金の引き上げを宣言せざるを得なくなりました。GAFAが、テクノロジー界や我々の日常生活の面で圧倒的な支配力を持つことに対する、消費者や政治家からの反発、批判の声がとても強くなったことの現れです。

さらに、各社ともビジネスの勢いにハッキリとした衰えが見えてきました。2018年から2019年にかけての売上高、EPS(1株当たり当期純利益)ともに、4社揃って成長率の鈍化が予想されています。

加えて先の2018年第3四半期決算発表では4社すべてが落胆すべき決算を出しました。

特にアマゾンとフェイスブックの2社に関しては2期連続で今後の売上予想がザックリ下方修正されており、悪決算を出すクセがついてしまった感があります。

これらの銘柄がまずやるべきことは、次の四半期決算でちゃんとした数字を出すということに尽きると思います。

いずれにせよ上記のことから「GAFAの旬は過ぎた」という見方が台頭しているのです。

次のスター株は何か?

それでは次のスター株は何か? それを考える上で今の米国が置かれている経済の現況を考慮しないわけにはいきません。とりわけ、現在の米国の景気拡大局面は、そろそろ終わりに近づいているという兆候が、いろいろなところで出始めている点は注意を要します。

米国の場合「不況が来たか?」を判定するのはNBER(全米経済研究所)の仕事です。同研究所はたくさんの経済学者から構成されており、ノーベル経済学賞受賞者20人を含んでいます。NBERの不況の定義は「経済活動の広範にわたる低下を指し、普通、それは数カ月以上続き、GDP(国内総生産)、実質所得、雇用、鉱工業生産、卸売ならび小売売上高などに顕著に表れる」というものです。

同研究所によると1980年以降、米国は5回の不況を経験しました。

| 開始月(ピーク) | 終了月(大底) | 期間(月数) | 直前の拡大(月数) |

|---|---|---|---|

| 1980年1月 | 1980年7月 | 6 | 58 |

| 1981年7月 | 1982年11月 | 16 | 12 |

| 1990年7月 | 1991年3月 | 8 | 92 |

| 2001年3月 | 2001年11月 | 8 | 120 |

| 2007年12月 | 2009年6月 | 18 | 73 |

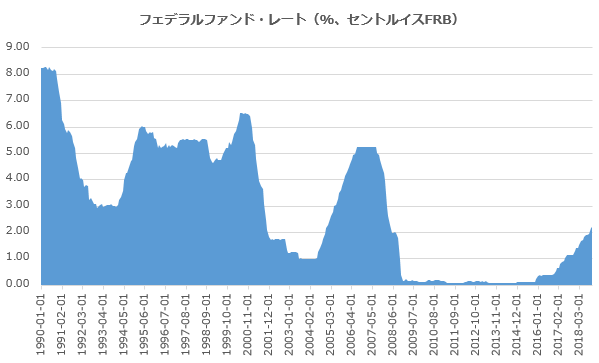

現在の景気拡大局面は、2009年7月から始まり、実に114カ月に及んでいます。これは過去最長だった前回の景気拡大局面(120カ月)にあと少しで届く長さです。ちなみに第2次世界大戦以降の景気拡大局面の平均の月数は58.4カ月でした。今回の利上げサイクルでは2015年12月から利上げが開始されています。つまりちょうど3年が経ったわけです。

3年間利上げ局面が続くというのは、1960年代を除けば過去最長です。

もちろんトータルで見た利上げ幅という観点からは、今回は前回(リーマン・ショックの前)の利上げ局面の約半分くらいのペースで利上げしてきたため、大きくはありません。しかしそもそも今回の場合、利上げは実質「ゼロ金利」という極めて低い位置からスタートしている関係で、率で言えばかなりキツイことも事実です。そんなわけで「いつ経済が息切れしはじめてもおかしくない」ところに差しかかりつつあると考えるのが自然です。

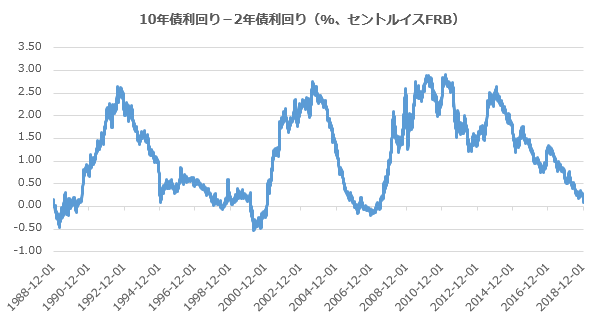

そこで最近話題になっているのが米国の長短金利差の接近です。

10年債利回り-2年債利回りが「ゼロ」になると、その1年後くらいに景気後退が来ました。株式市場もそれと同じタイミングか、それより一歩先に急落すると言われています。つまりFRB(米連邦準備制度理事会)は2019年のある時点で利上げをストップしないといけなくなると思うのです。

FRBが利上げをストップしたからと言って、それは景気後退や株式市場の下落には直結しません。むしろ利上げをストップした時点から、新たな「不安な時代」が始まると考えるべきです。そこでは景気後退や株式市場の下落におびえつつも、経済や株式市場は今まで通りの危なっかしい均衡を、かろうじて保つというわけです。

ただ、いつリセッション(景気後退)が来ても良いように、いまからポートフォリオを「守り型」に入れ替えておくと良いでしょう。

ポートフォリオ戦略

「守り型」の銘柄は、英語ではディフェンシブ(defensive)株と言います。具体的には食品、飲料、薬品、日用品、公益事業などがその例です。

私が注目するのは以下の各銘柄です。

| 銘柄名 | コード | 事業内容 | 直前の拡大(月数) |

|---|---|---|---|

| モンデリーズ・インターナショナル | MDLZ | お菓子 | 58 |

| アムジェン | AMGN | バイオ創薬 | 12 |

| メルク | MRK | 製薬会社 | 92 |

| チャーチ&ドワイト | CHD | ベーキングソーダ、歯磨き粉 | 120 |

| センティーン | CNC | メディケイド向け医療保険サービス | 73 |

モンデリーズ・インターナショナル(MDLZ)は「オレオ」「リッツ」「LU」などのビスケット、「キャドバリー」「トブラローネ」「ミルカ」「コートドール」などのチョコレート、「トライデント」などのチューインガムを作っています。お菓子はグローバルの市場規模1.2兆ドルの巨大なカテゴリーです。お菓子市場は食品セクターの中では比較的安定的に成長しています。同社が展開しているビスケットやチョコレートなどのカテゴリーでの市場占有率は21%です。

アムジェン(AMGN)は関節リウマチ薬エンブレル(エタネルセプト:完全ヒト型可溶性TNFa/Ltaレセプター製剤)、好中球減少症治療薬ニューラスタ(ペグフィルグラスチム:顆粒球コロニー形成刺激因子製剤)などのメーカーです。バイオ薬品は、パテントが切れても全く同じ効き目を持つジェネリック薬を創るのが難しいため、なかなかその牙城を崩すことはできません。

メルク(MRK)は非小細胞肺がん、悪性黒色腫古典的ホジキンリンパ腫、尿路上皮がんなどに効く、キイトルーダ(ペムブロリズマブ:ヒト化抗ヒトPD-1モノクローナル抗体遺伝子組み換え製剤)でヒットを飛ばしています。

チャーチ&ドワイト(CHD)はケーキを焼くときに使うベーキングソーダ、洗剤、猫砂、歯磨き粉などを作っています。1846年に創業された大変歴史のある会社ですが、近年は積極的なM&A(企業の合併・吸収)により成長を追求中です。

センティーン(CNC)はメディケイド(低所得者向け政府医療保険プログラム)を中心とした医療保険関連サービス企業です。オバマケアでより多くの低所得者層が初めて医療保険に入れるようになったことで、同社のサービスの恩恵を受けられるターゲット市場が広がりました。

2019年、GAFAの次のスター株候補の動向に要注目です!

▼あわせて読みたい!

FAANG銘柄の見通し前編:アップルとフェイスブックの下落はなぜ起こった?(松村 梨加)

FAANG銘柄の見通し後編:グーグルとアマゾン。IT巨人の進撃は続く(松村 梨加)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。