![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

百貨店株を割安株として評価できない理由

来年10月の消費増税を控え、百貨店には逆風が吹くとみています。一方コンビニ首位のセブン&アイHD(3382)や、食品スーパーのヤオコー(8279)、ベルク(9974)は軽減税率の恩恵を受ける可能性が高いです。軽減税率の対象は、スーパーやコンビニなど持ち帰りが主体の食品などになる予定です。軽減税率の概要は以下の記事で述べています。(2018年10月17日「消費セクターの年末テーマは「軽減税率」。スーパー、コンビニ、フードデリバリーは悪材料を乗り越える?」)

百貨店株は、高島屋(8233)(PBR0.75倍)、三越伊勢丹HD(3099)(同0.92倍)などPBR(株価純資産倍率)が1倍を割れているものが目立ちますが(11月12日終値時点)、それでも現時点では割安株として評価することはできないと考えています。理由は以下3点です。

- 消費増税など外部リスクの高まり

- 成熟市場

- 低収益性

百貨店株を投資対象として評価できるようになるには、百貨店型事業の収益性改善が必要だと思います。百貨店各社は、ショッピングセンターやオフィスフロアの開発など賃料ビジネスを強化して収益性を高めようとしていますが、未だ構成比の高い百貨店事業が足かせになっています。イオンモール(8905)などの競合と異なる成長戦略も必要でしょう。

1.消費増税や株価指数など外部要因リスクの高まり

冒頭でも述べましたが、来年の消費増税は百貨店にネガティブなインパクトを与えるでしょう。増税と直接の関係がないインバウンド需要により影響は緩和されるとみられますが、アパレルを中心に小売りの稼ぎ時となる秋冬に増税となるためインパクトが大きそうです。ドンキホーテHD(7532)の決算説明会では、「(同社の販売は堅調だが)消費者が買い物に冷め始めた可能性がある。消費増税を意識し始めたのかもしれない」というコメントがありました。今後の消費マインドについては注視する必要があります。

2.成熟市場

日本の小売市場は成熟しており、その市場のなかでシェアを拡大するか、海外で需要を獲得しなければトップライン(売上高)の成長は見込めません。この点、小売業界の中でも百貨店の環境は厳しいです。経済産業省の「商業動態統計」によると、ピークの百貨店の売上高は1991年で規模は12兆円でした。その後、

- 生産年齢人口のピークアウト、消費者の物欲低下、節約志向の高まりといったマクロ的要因

- ショッピングセンター、SPA型小売り、オンラインショッピングの台頭といった競合要因

- 消化仕入(※)という独特の商取引や展開商品の同質化といった内部要因

などにより、2017年の百貨店売上高は6兆5,529億円まで縮小しています。

※消化仕入:売上が計上されたと同時に仕入れが計上される取引形態。売れ残りの在庫リスクは百貨店ではなく、卸業者やメーカーが負うことになる。多種多様な商品を豊富に品揃えする際に有用だが、百貨店側が主体的に売り切る力が育ちにくい側面もある。

厳しい環境に打ち勝つべく百貨店は様々な取り組みを実施していますが、国内SPA(製造小売り)やEコマースと競争し、国内の小売りシェアを取っていけるのか現時点では不透明です。百貨店のファンは根強いと思いますが、その一方、館内を歩き回る時間がない、店員が多くいてリラックスできないことなどを理由に、百貨店やショッピングセンターを避け、オンラインショッピングを選択する消費者も生まれています。

3.低収益性

百貨店は以前から収益性の低さが指摘されている業態です。百貨店事業はマージンが低い消化仕入れという形態である上、大きな館を運用するコストや人件費がかかります。各社の収益性を確認すると以下の通りです。

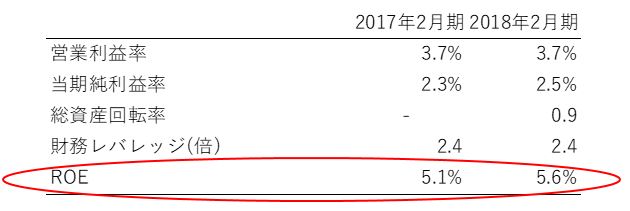

三越伊勢丹HDの収益性

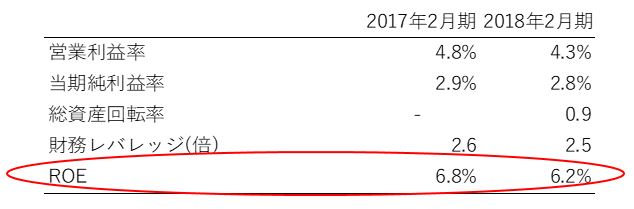

高島屋の収益性

J.フロントリテイリングの収益性」(日本基準

三越伊勢丹HDの営業利益率やROE(自己資本利益率)が低水準であることが確認できます。高島屋の営業利益率やROEも、株式投資先候補として魅力的とは言えない水準です。J.フロントリテイリング(3086)が相対的に健闘しており、これが、J.フロントリテイリングの株価がPBR1倍を超えて評価されている理由と考えられます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)