![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

中間選挙やFOMCなど、米国発のイベントが注目された先週の国内株市場ですが、週末11月9日(金)の日経平均終値は2万2,250円となりました。週足ベースでは2週続けての上昇ではありますが、前週末終値(2万2,243円)からの上げ幅はわずかに7円とほぼ横ばいです。

この横ばいという結果から、「イベントが多かった割には堅調だった」と言っても良いのかもしれませんが、イベントの通過で株高期待が高まったのか、それとも、アク抜け感には至らずに上値が重たくなりそうなのかなど、今後の見通しについてはまだ判断できないという心理も垣間見えている印象です。

さらに、国内外の企業決算発表も先週でピークを超えたため、今週は買いの手掛かりが減る中で迎えることになり、「イベント通過後」の先行きのコンセンサスを探りながらの展開が見込まれます。

正直言って読みにくい状況ではありますが、いつもの通り、足元の様子から確認します。

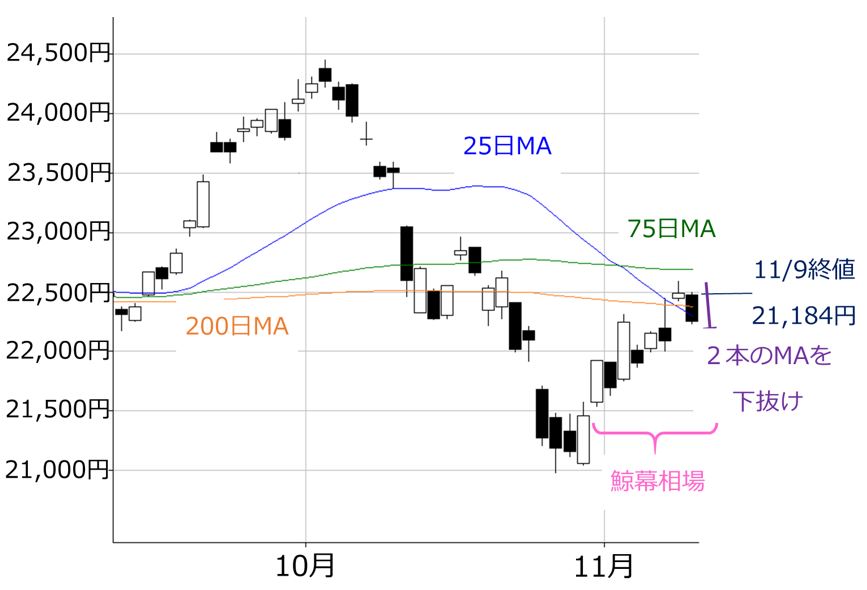

■(図1)日経平均(日足)の動き(2018年11月9日取引終了時点)

先週の日経平均の値動きを振り返ると、週初の5日(月)は、大きく上昇した前週末から株価水準を一段切り下げてスタートしたものの、それでも株価の戻りを試す動きは続き、8日(木)の取引時間中には2万2,500円台をつける場面も見せるなど順調だったのですが、週末の9日(金)に失速してしまいました。

次に、ローソク足と移動平均線の形についてもチェックします。まずはローソク足の並びですが、いわゆる「鯨幕(くじらまく)相場」となっています。陰線と陽線が繰り返し出現する形のため、もみ合いや迷いを与えるとされていますが、先週の日経平均は全体的に下値を切り上げつつ上昇していましたので、この点については、あまり心配は要らないと思われます。

続いては移動平均線です。図1には25日、75日、200日の3本の移動平均線が描かれていますが、3本とも下向きとなっています。株価の戻りに対して、しばらくは「抵抗」として意識されやすくなっていると捉えた方が自然です。さらに、25日移動平均線が75日・200日移動平均線を次々に下抜けクロス(デッドクロス)していることも形としては良くありません。

視点を再びローソク足に戻すと、9日(金)は比較的大きめの陰線となっていて、2本の移動平均線(200日・25日)をまたぐ格好で下抜けています。よく、ローソク足が2本ないし3本の移動平均線をまたいで上抜けた時は「二本抜き(三本抜き)」と呼ばれ、強い買いサインとされていますが、それと反対の状況になっているため、実は、この日の失速が単なる週末の利益確定売りだけでなく、思ったよりも弱気になっているかもしれない点には注意が必要です。

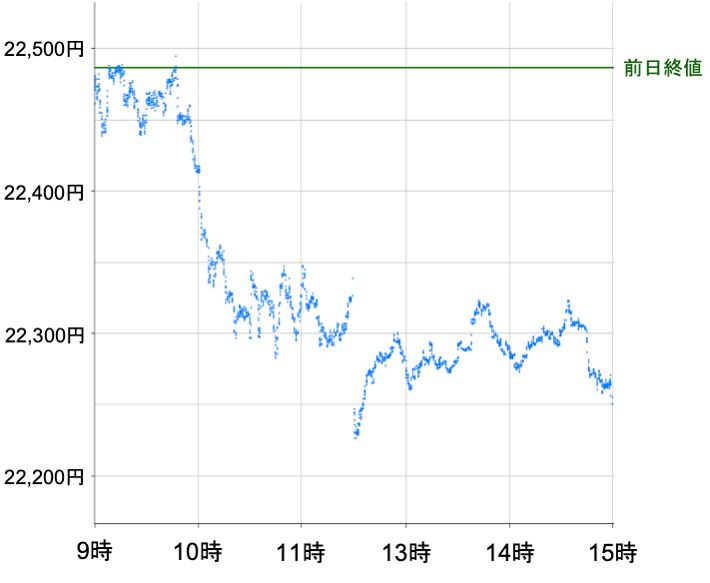

下の図2は、9日(金)の日経平均のティック(Tick)チャートですが、1日の動きをたどってみると、日経平均は前場の途中から下げ足を広げ、以降も取引終了時まで軟調な展開が続いていたことがわかります。

■(図2)日経平均のTickチャート(2018年11月9日)

この日の相場の足を引っ張った要因は中国株市場の下落です。以前、「2018年の日本株は米国株と中国株のはざまで揺れ動いている」と指摘しましたが、下の図3は、日(日経平均)・米(NYダウ)・中(上海総合指数)の株価指数の値動きを示したものです。

■(図3)2018年の日・米・中の株価指数の動き(2017年末を100)

日経平均は9月〜10月にかけての上昇局面において急速にNYダウにキャッチアップしていったのですが、10月の急落時はNYダウ以上に下落してその差を拡大させました。ここ最近の反発局面でも、日経平均はNYダウの戻りほど力強くありません。

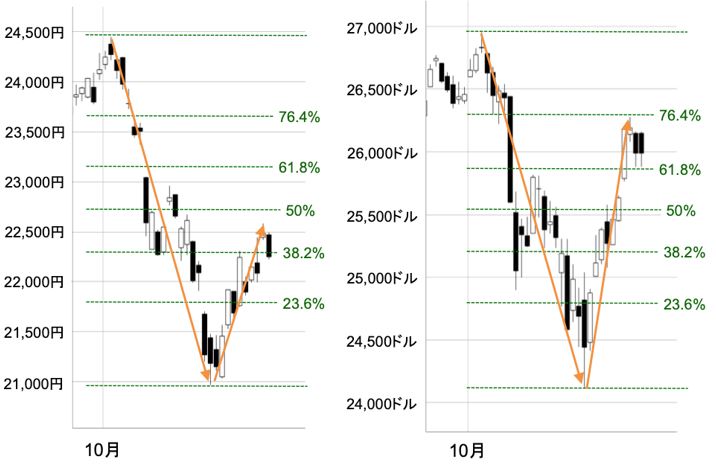

実際に、フィボナッチリトレースメントで詳しく見ていくと、10月の株価急落に対して、日経平均はまだ「半値戻し」に至っていませんが、NYダウは半値戻しだけでなく、「76.4%戻し」まで視野に入っています(下の図4)。

■(図4)日経平均(左側)とNYダウ(右側)の戻り比較(フィボナッチリトレースメント)

再び図3に目を向けると、対中国を中心に、米国の通商政策の動向が相場の懸念材料のひとつとなっていますが、その影響もあって、3月以降の上海総合指数は、NYダウや日経平均とのデカップリング状態が続いてきました。日経平均は当初はNYダウ寄りで推移していたものの、米中摩擦の影響が様々なところで表れはじめていることや、日本も中国と同様に米国にとって通商相手国であることが再認識され、上海総合指数の方に引き寄せられる場面が増えてきました。

その上海総合指数のパフォーマンスは現在も低迷していますが、最近になって下値を切り上げていて、底打ちの兆しも見えてきています。年末相場というと、クリスマス商戦など米国に注目が集まりがちですが、日本株が継続的に株価を上昇させることができるのかのカギを握っているのは米国株よりも中国株なのかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)