![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

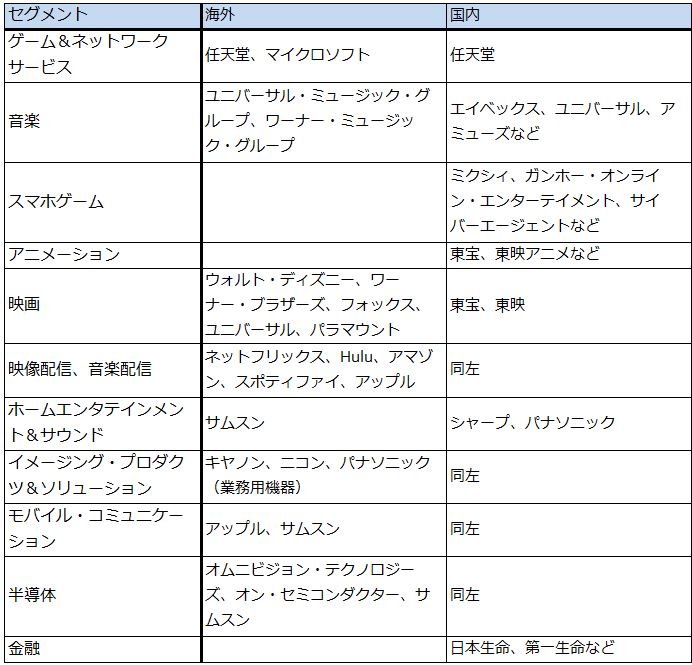

1.再びソニーへの投資を考える

楽天証券トウシルでは楽天証券投資WEEKLY2018年4月6日号「特集:ソニーへの投資を考える」でソニーの今後を展望しました。その後、5,200円台だったソニーの株価は、9月28日終値6,966円まで、30%以上上昇しました。そして現在は若干調整しているところです。

本稿では「ソニーへの投資を考える2」と題して、ソニー株のさらなる投資妙味について考えて見たいと思います。

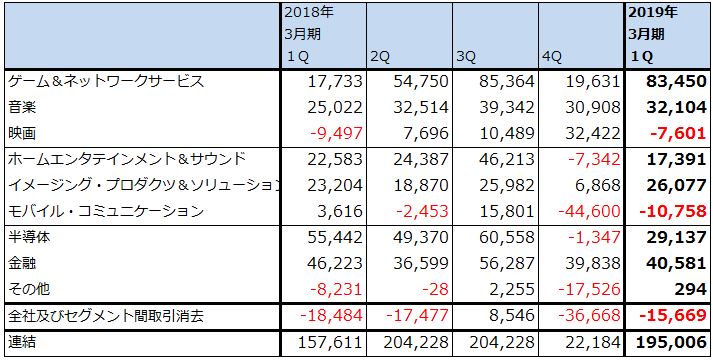

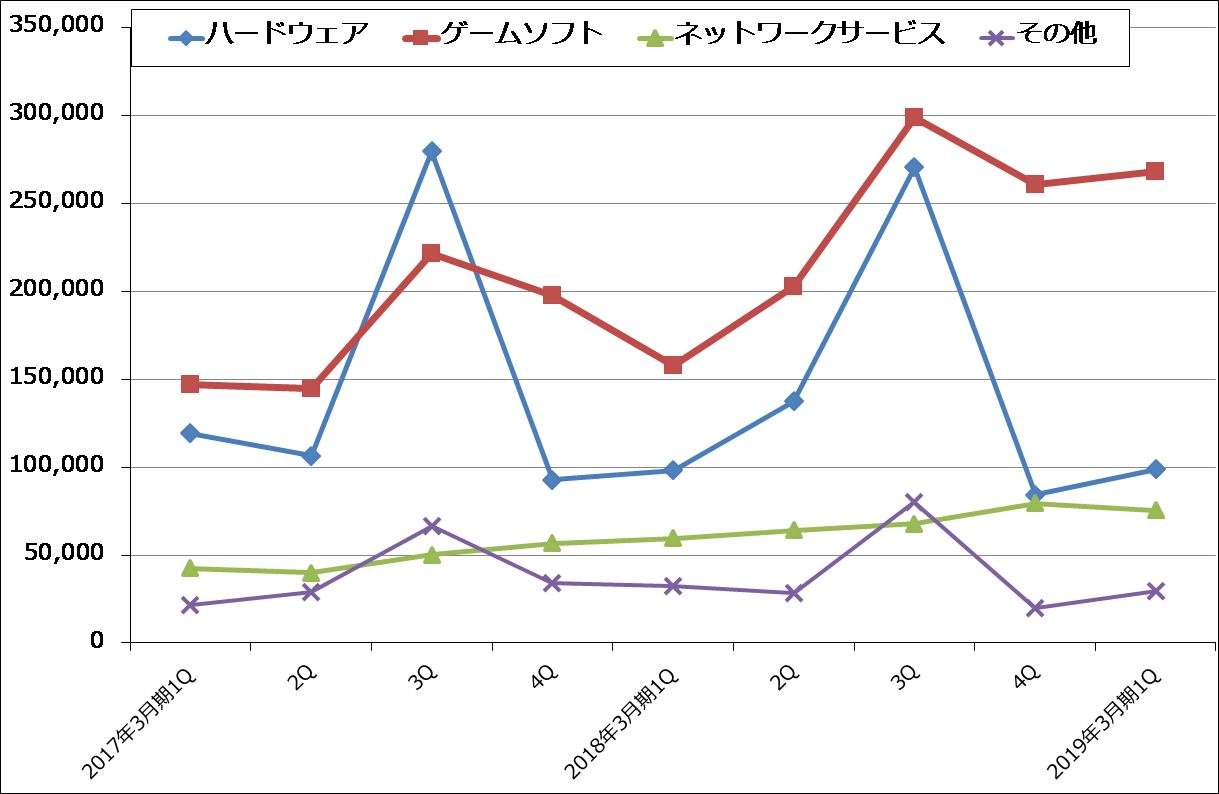

まず、改めて四半期ベース、通期ベースでソニーの各セグメントの業績動向を見たいと思います。

表1 ソニーのセグメント別営業利益(四半期ベース)

出所:会社資料より楽天証券作成

注:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された

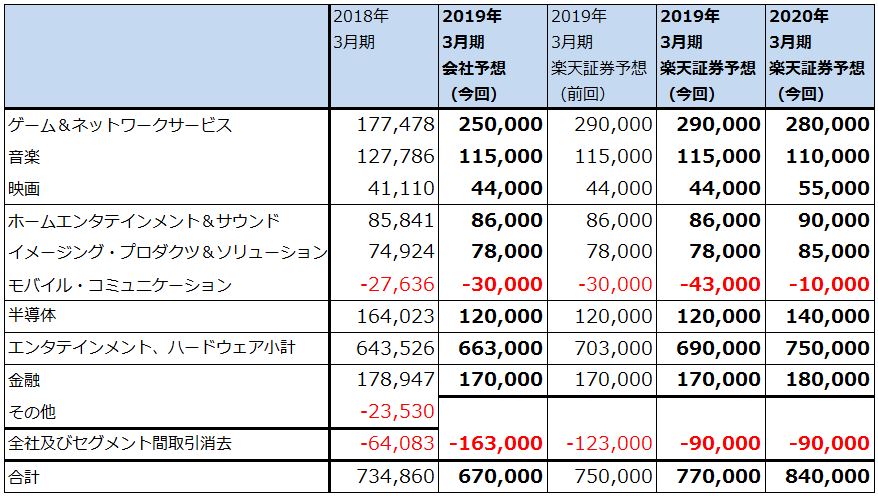

表2 ソニーのセグメント別営業利益(通期ベース)

出所:会社資料より楽天証券作成

注:2019年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している

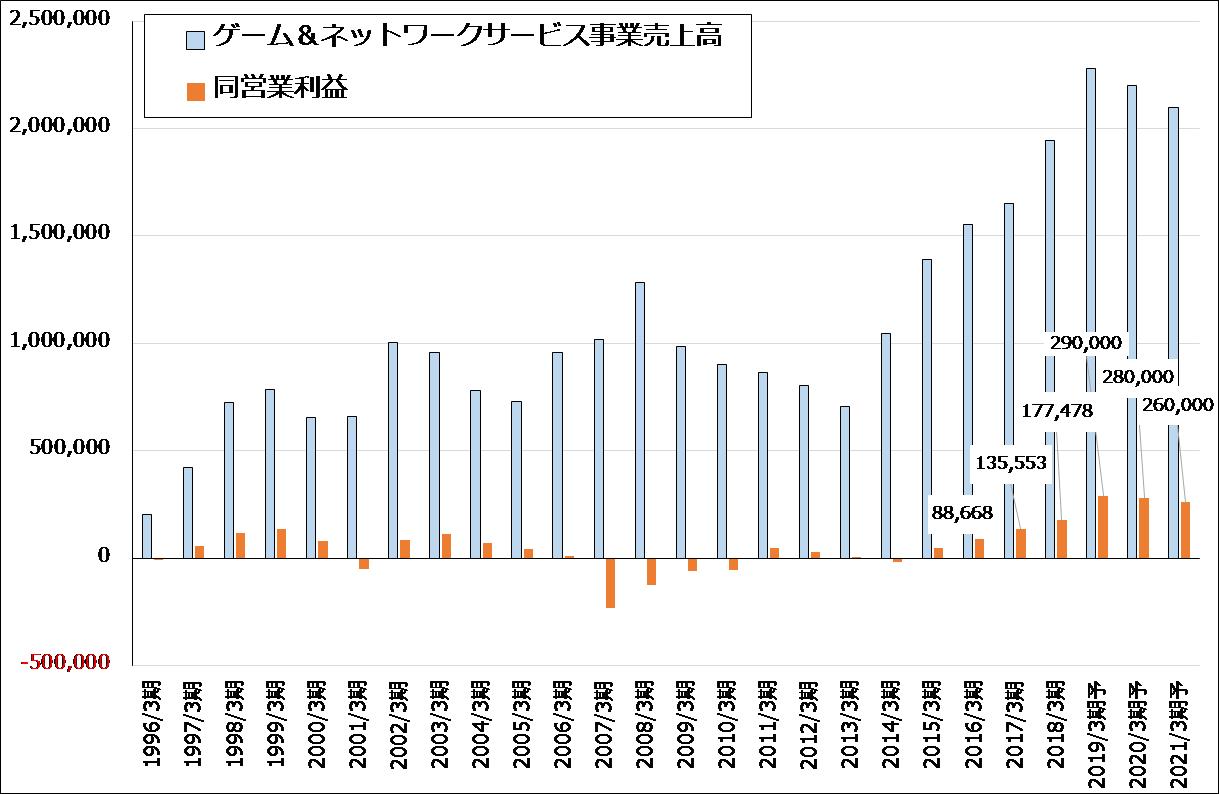

2.ゲーム&ネットワークサービス事業はソニーの最重要事業である

今1Q決算で最も印象的だったのはゲーム&ネットワークサービス事業の好調です。ゲーム&ネットワークサービス事業の今1Q(2018年4-6月期)営業利益は834億5,000万円(前年比4.7倍)と、クリスマスシーズンを含む前3Q(2017年10-12月期)の853億6,400万円に匹敵する営業利益を上げています。PS4は累計販売台数が2018年3月末に7,900万台に達しており、ハードの稼働率も高く、有力なサードパーティ(ソニーとハードウェア使用許諾契約を結んでPS4用のゲームソフトを作る会社。日本では、カプコン、スクウェア・エニックス・ホールディングスなど)がいる豊かな市場になっています。今1Qも多くのサードパーティから数多くのソフトが発売されましたが、ここからのロイヤルティ収入が今1Qの伸びをけん引したと思われます。

次に重要なのが、ソニー製ソフトです。元々ソニーは自社製ソフトに積極的でなく、新ハードの立ち上げ期以外は自社製ソフトを熱心に発売する会社ではありませんでした。PS4ソフト市場におけるソニー製ソフトの販売比率(本数ベース)は通常20%以下でした。しかし、現経営陣は方針を一変し、ソニー製ソフトの強化を打ち出しました。その第1弾が、4月20日発売の「ゴッド オブ ウォー」です。このソフトは、発売後3日間での世界実売本数が310万本を超え、今1Qの業績に大きく貢献したもようです。その結果、PS4市場におけるソニー製ソフト販売比率が今1Qは30~40%に上昇しました。ゲーム関連情報サイト「VGChartz」によれば、「ゴッド オブ ウォー」は8月25日現在で480万本売れています。

これを見ると、ソニー・ゲーム部門のビジネスモデルは、リスクがありながらも大型自社製ソフトで高い利益率を目指す任天堂型に近付いていると言えます。

今2Q以降を見ても、「マーベルズ スパイダーマン」(9月7日発売)は最初の3日間で330万本販売し、「ゴッド オブ ウォー」の記録を更新しました。加えて、「デイズゴーン」(2019年2月22日発売)が4Qに予定されています。また、発売日未定ですが、「ゴースト オブ ツシマ」「デス・ストランディング」(いずれも2019年か?)の開発が進んでいます。このうち「デス・ストランディング」は「メタル・ギア・ソリッドシリーズ」(コナミホールディングス)の監督だった小島秀夫氏が監督するもので、ソニー専属で開発されている注目作です。

3つ目の好業績要因は、「PSプラス」です。PS4の有料会員制ネットワークサービス(オンラインゲームサービスやゲームの割引販売、オンラインストレージサービスなど)です。会員数は順調に拡大しており、2016年3月末2,080万人、2017年3月末2,640万人、2018年3月期3,420万人となっています。1年間の料金は、米国で59.99ドル、日本で4,762円(いずれも税別)であり、これらを考慮すると、今期2,000億円以上の売り上げが期待できると思われます。PSプラスの黒字でPSビュー(ライブストリーミングサービス)の赤字を補っています。

これらを総合的に考えると、ゲーム&ネットワークサービス事業の今期2019年3月期営業利益は、会社予想の2,500億円(前期は1,774億7,800万円)を上回り2,900億円に達すると予想されます。

PS4ハードの単年度販売台数は2017年3月期でピークに達しているため(既に発売後4年以上経過しています)、今後緩やかに減少すると思われます。ゲーム&ネットワークサービス事業の営業利益も、来期以降緩やかに減少すると思われますが、サードパーティの優良ソフト、自社製ソフト、PSプラスの寄与によって、今後3年程度は高水準を維持すると予想されます。

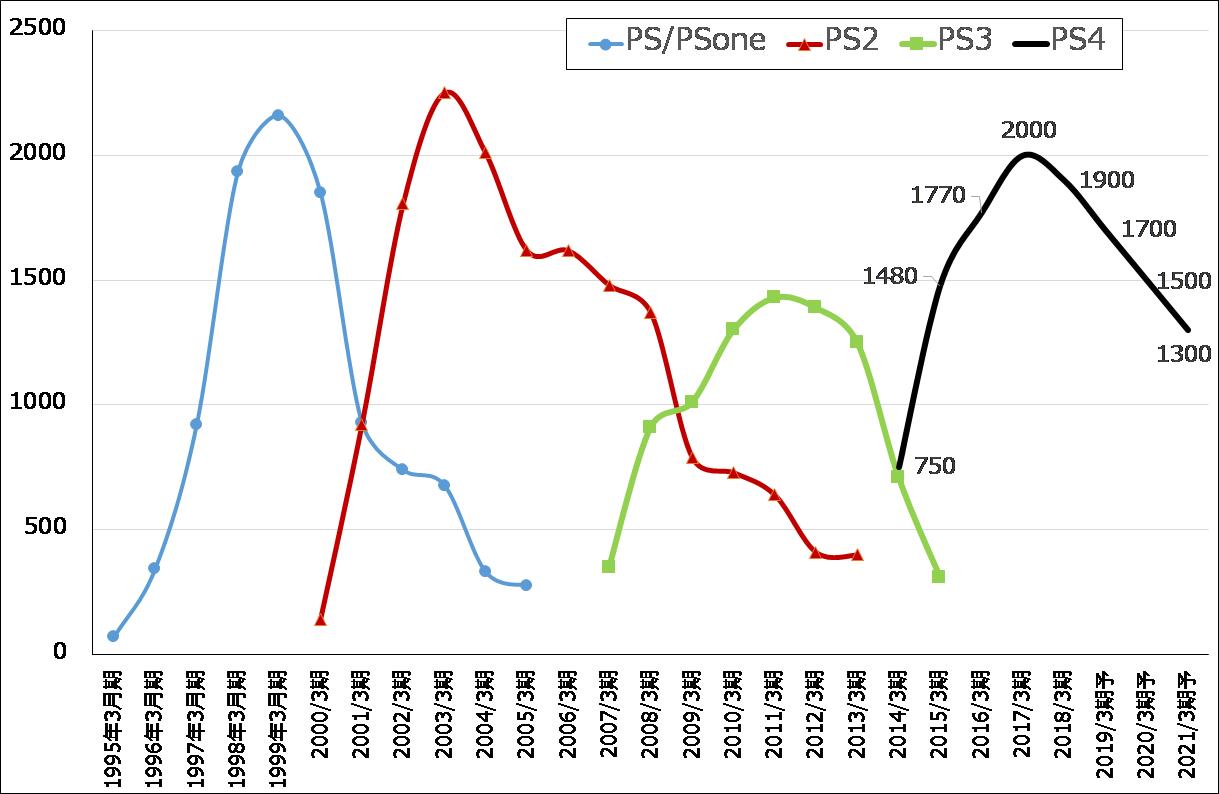

グラフ1 ソニーのゲームサイクル:プレイステーションの販売台数

出所:会社資料より楽天証券作成、予想は楽天証券

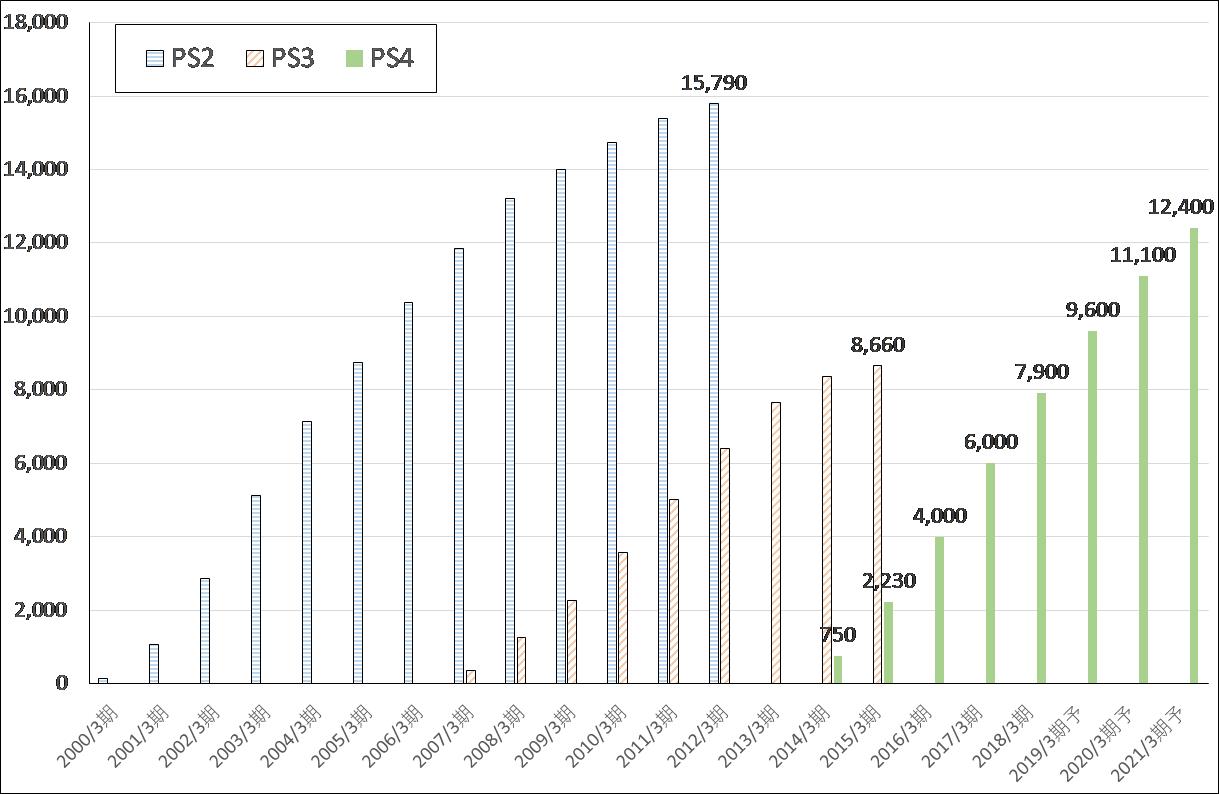

グラフ2 プレイステーションの期末累計販売台数

出所:会社資料より楽天証券作成

グラフ3 ソニー・ゲーム&ネットワークサービス事業の売上構成

出所:会社資料より楽天証券作成

グラフ4 ソニー・ゲーム&ネットワークサービス事業の業績

出所:会社資料より楽天証券作成、予想は楽天証券

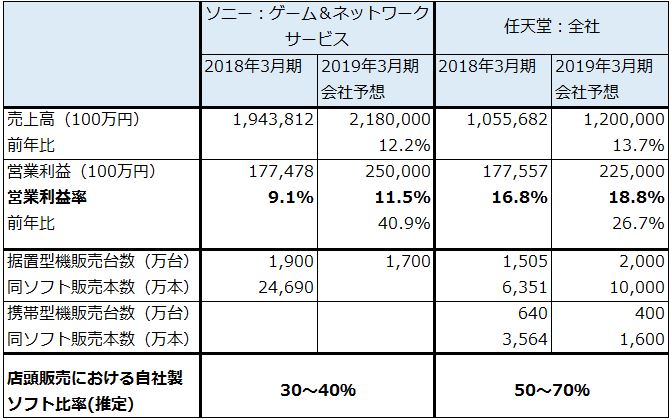

表3 ソニーVS任天堂、ゲーム事業比較

3.PS5はいつ発売されるのか

PS5の発売時期は重要なテーマです。結論を言えば、3~4年程度先になると思われます。後述のように、今のソニーの全社目標は、高水準の利益を安定成長させることです。そのためには、ゲーム事業においてPS4からPS5への世代交代を円滑に行う必要がありますが、今のようにゲーム事業が高水準の利益を上げているときにいきなり世代交代すると、端境期が生じて利益が急減する恐れがあります。PS5発売は今少し待つ必要があると思われます。

この問題を考えるときには、日本で10月1日に発表されたPS4Proハードの値下げがポイントになると思われます。日本国内でのPS4Proの販売価格を10月12日より4万4,980円から3万9,980円に、5,000円値下げします(いずれも税別価格)。ソニーは、PS4の上位機種であるPS4Proを値下げすることによって、PS4からPS4Proへのユーザーシフトと新規ユーザー獲得によるPS4市場の延命をもくろんでいると思われます。そしてその状態でPS5に移行し、端境期に伴う利益の減少を可能な限り抑える考えではないかと思われます。

ソニーのゲーム・ハードウェア政策でもう一つの注目点は、携帯型ゲーム機です。ソニーはプレイステーションVitaの生産、販売を2019年で中止します。その後、Vitaの後継機を発売するのかしないのか、未定です。これは後述のスマホゲームの今後の広がりにも関わってきます。

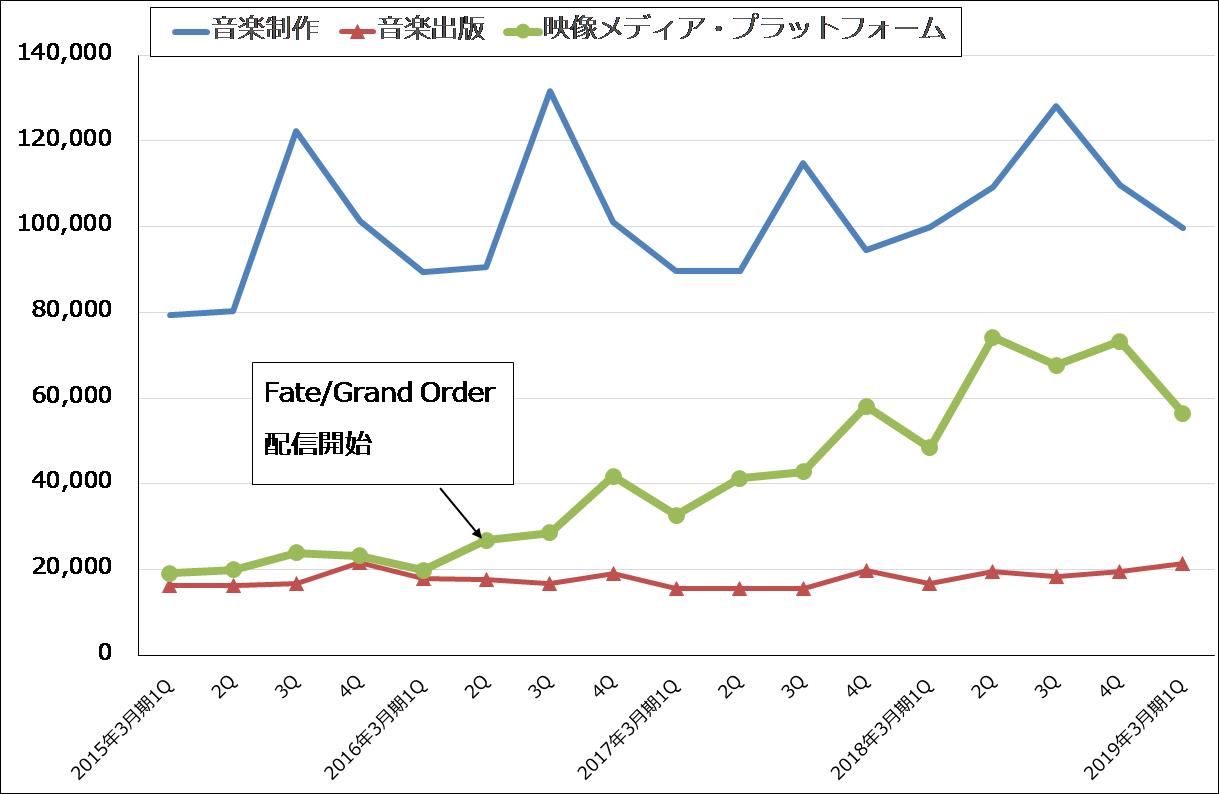

4.音楽事業と「Fate/Grand Order」

ソニーのもう一つのゲームビジネス、音楽事業に入るスマホゲーム「Fate/Grand Order」(2015年8月配信開始)も高水準の課金収入が続いています。熱心なファンが多いゲームであり、課金収入の急減はないと思われますが、急成長期は既に終わっており、これからは成熟期から徐々に減少期になると予想されます。2作目の「マギアレコード」(2017年8月配信開始)は振るいません。スマホゲーム全体をどう盛り上げていくのか、今後の課題になります。

スマホゲームを除く音楽事業では、スポティファイのようなストリーミング配信サービス向けの楽曲提供が伸びていること、日本の「乃木坂46」「欅坂46」の人気が強く、音楽CD販売が微減に止まっていること、音楽出版事業が安定成長していることから、安定成長が予想されます。

なお、ソニーはEMI Music Publishingの投資ファンド保有持分を買収することによって同社を子会社化することになりました。これでソニーは従来から持つ楽曲230万曲以上に加え200万曲以上の楽曲を管理する、世界シェア26%(世界トップ)の音楽出版会社になりました。この買収に伴いEMI Music Publishing既持分の再評価益が約1,000億円発生する見込みですが、再評価益、買収費用などを現在精査中なので、今期の会社予想業績、楽天証券予想業績には反映されていません。

グラフ5 ソニー・音楽事業の売上構成

出所:会社資料より楽天証券作成

5.ゲーム、音楽以外の事業の動向

ゲームと音楽事業が高水準な利益を出しながらも、その利益が緩やかに減少する可能性があることをこれまでに指摘しました。となれば、ソニーの利益成長をけん引するのは、ゲーム、音楽以外の事業になります。

まず、ホームエンタテインメント&サウンド(HE&S、4K大型テレビと音響機器など)、イメージング・プロダクツ&ソリューション(IP&S、ミラーレスカメラ、業務用映像機器など)は順調に伸びると予想されます。特にミラーレスカメラは、ニコン、キヤノンとの競争が激しくなると思われますが、ソニーブランドが若手カメラマンに浸透しており、円安メリットも期待できます。

半導体は、円安メリットが期待できますが、高級スマホのデュアルカメラ化がソニーが想定しているように早く進むかどうか、不透明な部分もあります。iPhone2018年モデルの中でデュアルカメラを搭載している「XS」「XS MAX」がどの程度売れるか、あるいはシングルカメラの「XR」のほうがよく売れるのかが重要なポイントになります。「XSシリーズ」が堅調に売れるようであれば、中国スマホ、韓国スマホもデュアルカメラの流れに追随し、ソニーのイメージセンサー事業によいインパクトがあると思われます。そうなるかどうか見極めたいと思います。

映画事業は低水準の利益が続いていますが、2017年12月に公開された「ジュマンジ/ウェルカム・トゥ・ジャングル」が大ヒットした後、2018年7月公開の「ホテル トランシルバニア3」もヒットしました。映画製作力は着実に向上しており、今後3年以上かけて、ブルーレイディスクや配信売上高、グッズ販売を回復させることになります。これによって、競合他社が出しているような1,000億円以上の営業利益を実現することができるようになると思われます。今後の変化率を考えると、映画事業はソニーの中でも有望な事業です。

金融事業は安定成長が続くと予想されます。

6.ソニーの問題点、スマホ事業

モバイル・コミュニケーション(スマホ「エクスペリア」を中心とする事業)はソニー最大の問題です。赤字基調が続いており、今期も会社予想では300億円の営業赤字が見込まれています。会社側は5G(第5世代移動通信)の研究開発をこの事業で行う意向であり、モバイル・コミュニケーション事業の存続と早期黒字転換を目指していますが、エクスペリアの競争力は弱く、容易なこととは思えません。

ただし、今期にリストラ費用を積み増して抜本的なリストラを行い、来期以降の赤字減少→黒字転換につなげるというストーリーはあり得ると思われます。モバイル・コミュニケーションの赤字解消に成功すれば、全社業績の底上げが期待できます。

また、競争相手が多いことがソニーの特徴の一つですが、半導体事業の競争相手であるサムスン電子の動きには注意が必要です。ソニーがトップシェアを占める高性能イメージセンサー事業の拡大を計画しており、近い将来ソニーの有力な競争相手になる可能性があります。

表4 ソニーの競争相手

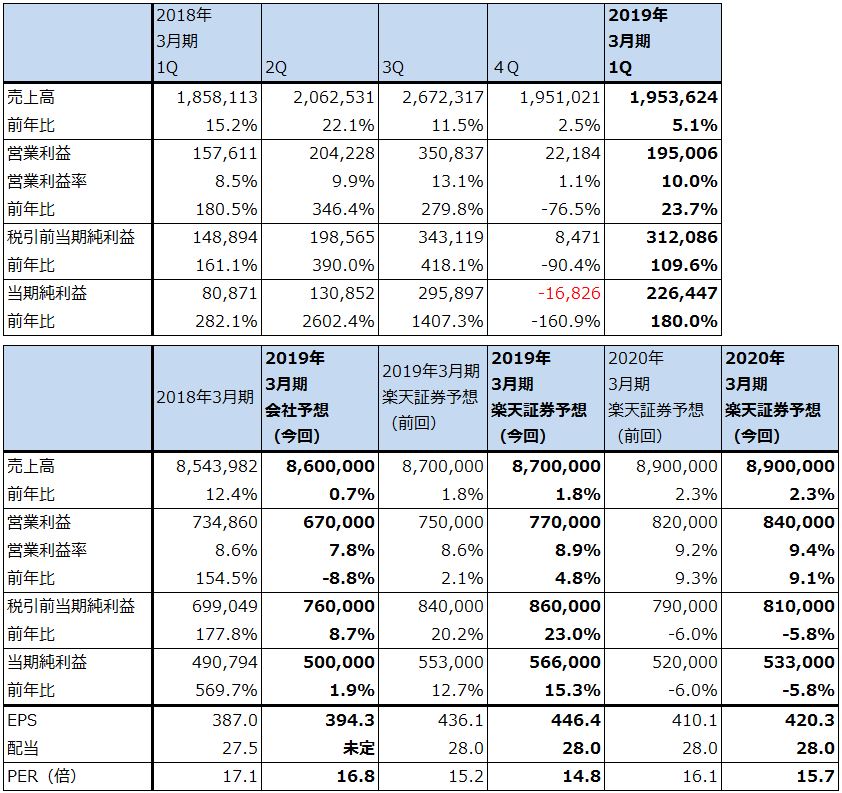

7.今期は会社予想上方修正の可能性、来期は安定成長へ

今期2019年3月期の会社側セグメント別営業利益予想の中の、「全社及びセグメント間取引消去」に、「リスクバッファ」730億円が含まれています。想定外の損失や各事業の下方修正、電子部品の調達リスクなどに備えたものです。また、モバイル・コミュニケーションについてのリスクを見込んでいるもようです。ただし、電子部品の調達リスクはあるものの、為替の円安傾向が続いており、マクロ経済にも特に大きな異常はありません。そこで、今回の楽天証券予想を作成するときには、このリスクバッファを考慮せずに各事業別の損益を見積もりました。それが表2です。

事業別に見ると、今期のゲーム&ネットワークサービスの営業利益は会社予想2,500億円に対して2,900億円と予想します(前回の楽天証券予想と同じ)。他の事業もおおむね会社予想通りと予想しますが、モバイル・コミュニケーションズについては、抜本的なリストラを行う可能性を考慮して、100億円以上赤字が拡大すると予想しました。

この結果、今期営業利益は会社予想6,700億円を上回る7,700億円となると予想します(楽天証券の前回予想は7,500億円)。また、来期2020年3月期は8,400億円と予想します。家庭用ゲームとスマホゲームの営業利益はやや減少するものの、4Kテレビ、ミラーレスカメラ、映画、半導体、金融の伸び、スマホの赤字縮小が寄与すると予想されます。現経営陣の目標はソニーが高水準の利益を安定成長させる企業になることですが、この目標は達成されつつあると思われます。

なお、2019年3月期営業外収支には、スポティファイの株式評価益及び売却益1,128億円が織り込まれる見込みです。2020年3月期はこれがなくなるため、税引前当期純利益と当社株主に帰属する当期純利益は減益になる見通しです。

目標株価は、今後6~12カ月の期間で、2020年3月期楽天証券EPS(1株当たり利益)予想420.3円にPER(株価収益率)20倍を当てはめ、8,400円としました。前回の7,600円から引き上げます。

引き続き投資妙味を感じます。当面は、10月30日の決算発表と決算説明会に注目したいと思います。

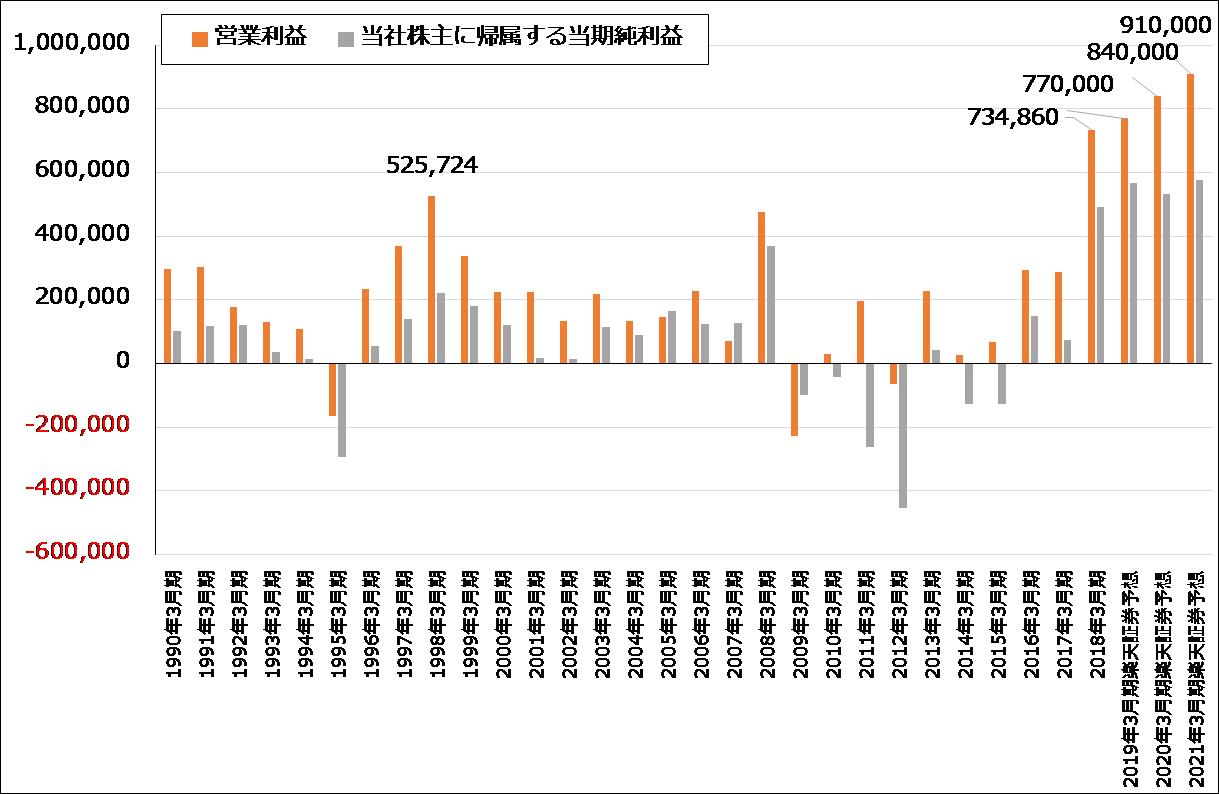

グラフ6 ソニーの営業利益と当期純利益

出所:会社資料より楽天証券作成、予想は楽天証券

表5 ソニーの業績

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

本レポートに掲載した銘柄:ソニー(6758)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)