![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

アルプス電気(6770)、村田製作所(6981)、日東電工(6988)、ソニー(6758)

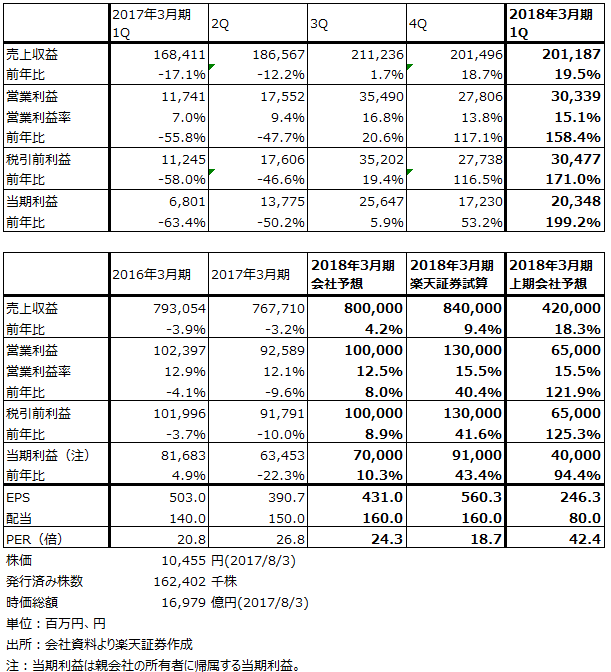

アルプス電気

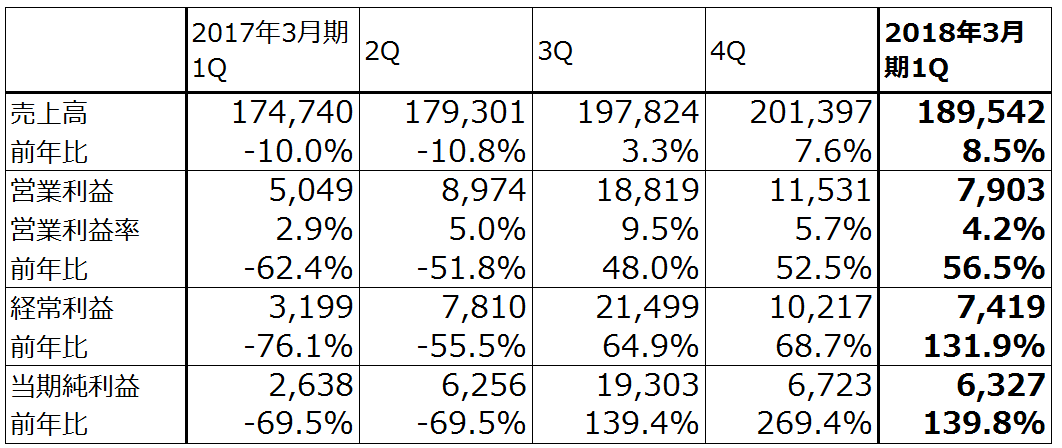

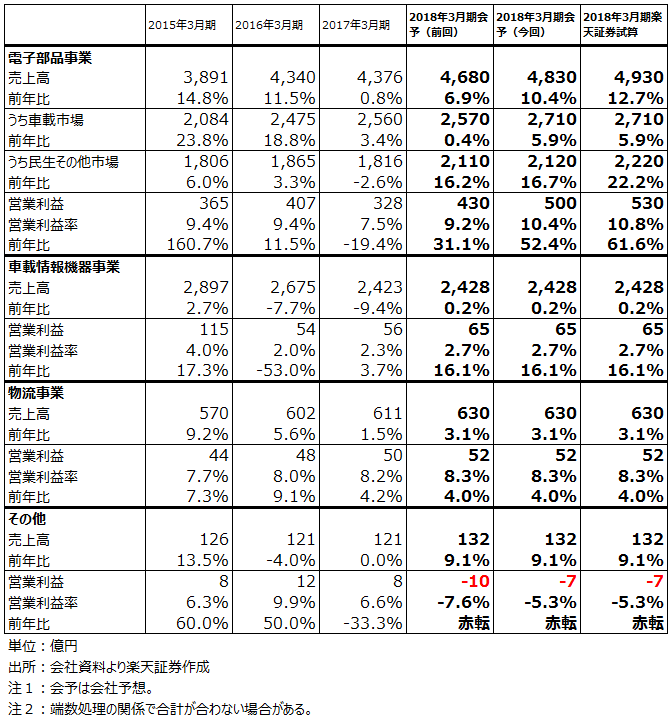

2018年3月期第1四半期(1Q)は57%営業増益

アルプス電気の2018年3月期1Qは、8.5%増収、56.5%営業増益となりました(表1)。1ケタ増収ながら大幅増益となりました。

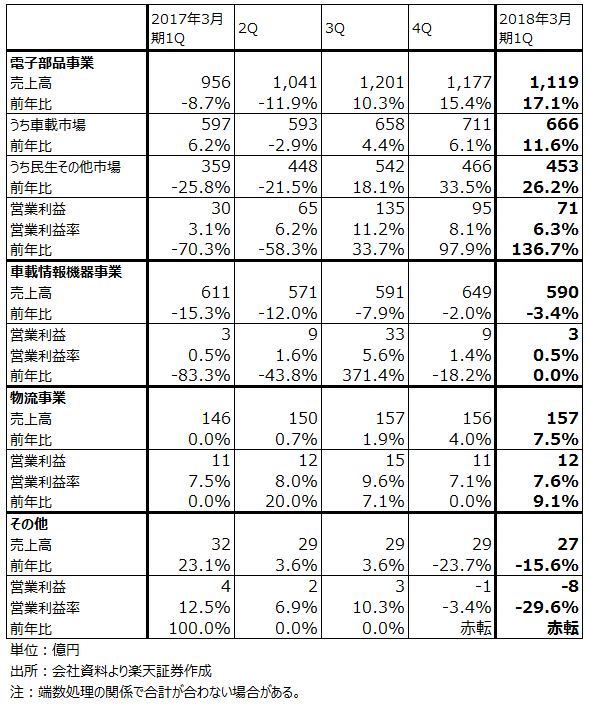

電子部品事業の中の「民生その他市場」の売上高が453億円(前年比26.2%増)、「車載市場」が同じく666億円(11.6%増)となりましたが、「民生その他市場」の中のスマホカメラ用アクチュエーター(オートフォーカス用、手振れ補正用アクチュエーター、絞り機構)が50%以上伸びました。タッチパネルも好調で、ゲーム機用触覚デバイスは前年比約8倍になりました。

会社側は顧客名を明らかにしませんが、アクチュエーターは北米の高級スマホメーカー向け(アップルと思われる)が予想外に良く、中国製高級スマホの在庫調整による中国スマホ向けの減少を補って大幅増収となりました。iPhone7シリーズが堅調だったこと、デュアルカメラ化した大判の「7Plus」の構成比が高くなったことが寄与したと思われます。

ゲーム機向けはニンテンドースイッチのJoycon(ジョイコン、コントローラー)に搭載されている振動デバイスが大きく伸びた模様です。

タッチパネルも中国、韓国のスマートフォン(スマホ)メーカー向けに好調だった模様です。

これらの寄与で、電子部品事業の営業利益は71億円(前年比2.4倍)となり、全体の増益を牽引しました。

子会社アルパインの事業である車載情報機器事業は減収で利益横ばいとなりました。

表1 アルプス電気の業績 (単位:百万円)

表2 アルプス電気のセグメント別損益:四半期ベース (単位:億円)

表3 アルプス電気のセグメント別損益:通期ベース (単位:億円)

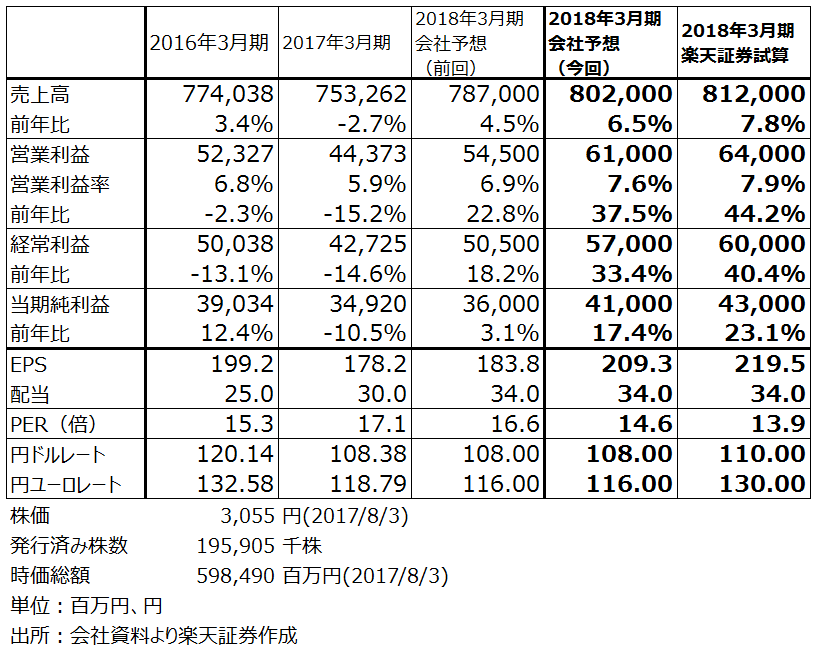

会社側は2018年3月期通期予想を上方修正、さらに上乗せ期待も

会社側は1Q決算の進捗を見て、表1のように上方修正しました。

営業利益は期初予想545億円から610億円に修正されましたが、これは上期の上方修正のみで、下期予想は当初予想と同じです。今秋といわれる有機EL搭載版のiPhone8発売とそれに伴い起こる可能性がある中国高級スマホの復調、ゲーム機向けのさらなる増加を考慮すると、下期も上乗せの可能性があります。楽天証券では、2018年3月期営業利益を640億円と試算しました。

アルプス電気とアルパインは経営統合することを決定した

7月27日付でアルプス電気は上場子会社アルパインとの経営統合を発表しました。株式交換によってアルパインを100%子会社とし、最終的には今のアルプス電気が商号変更した「アルプスHD」が、グループ管理会社として100%子会社のアルプス電気(旧アルプス電気、アルプスHDから事業会社を分離したもの)、アルパインと上場子会社のアルプス物流を傘下に収めることになります。

現在のアルプス電気とアルパインの株式交換比率はアルプス電気1に対してアルパイン0.68です(ただし、アルプス電気が保有するアルパイン株については株式交換の対象ではない)。アルパインの最終売買日は2018年12月25日、上場廃止日は2018年12月26日となり、株式交換効力発生日は2019年1月1日、新生アルプスHD発足は2019年4月1日になる予定です。

なお、それに先立って、会社分割の決議を2018年6月下旬のアルプス電気定時株主総会で、株式交換の決議を2018年12月中旬のアルパイン臨時株主総会で行う予定です。

この経営統合は、車載用電子部品、機器事業の拡大と、より迅速に経営の意思決定を行うためのものです。過去のアルプス電気決算説明会で、車載用電子部品事業、自動運転関連事業の強化のためにアルパインのエンジニア(カーナビ中心にソフトウェアエンジニア約2000人)を有効活用したいという考えが会社側から披露されていました。その考えが結実したものともいえます。アルプス電気は電子部品会社なので、ソフトウェアエンジニアはほとんどいませんが、自動運転関連事業やIoT事業には一定数のソフトウェアエンジニアが必要になります。

また、アルパインは完成車メーカーにカーナビを直納する「Tier1(ティアワン)」になります。アルプス電気も完成車メーカーに直納する部品はありますが、アルパインと経営統合すれば、自動運転と電気自動車の時代が到来するに従って重要性が増す自動車向け事業の間口が広がります。さらに、アルパインが直面するカーナビ業界は競争が厳しく、グループ内に複数の上場子会社が存在し、ばらばらに経営の意思決定を行うのは合理的でないといえます。この経営統合の方向性は正しいと思われます。

一方で、この株式交換によってアルプス電気株2,769万824株が交付されます(アルプス電気の自己株式190万株が充当されるため、実質的には2,579万824株)。アルプス電気の自己株式を除く発行済み株式数1億9,590万4,985株から計算すると希薄化率は13.2%になります。この希薄化を会社側がどう考えるのか、例えば、アルパインの手持ち現金533億円(2017年6月末)を使って自己株式の買戻しを行うのか、利益の増加で吸収するのか、今後の検討課題となります。

投資妙味を感じる

当面は、今秋発売のiPhone8が期待どおりに売れるかどうかがポイントです。iPhone8が呼び水となって、中国、韓国の高級スマホ販売が活性化されることもあり得ます。8月1日発表のアップルの2017年4-6月期決算では、iPhone7シリーズ、特に大判、デュアルカメラのiPhone7Plusの売れ行きが堅調でした。これが当社業績に大きく寄与したと思われます。また、価格が高い7Plusの売れ行きが比較的良かったことは、NAND型フラッシュメモリの価格上昇でiPhone8の価格が上昇し、売れ行きに問題が出るのではないかという懸念をある程度払拭するものであり、iPhone8の売れ行きを予想するうえでポジティブな点です。

業績の変化に対して株価は割安と思われます。3,500~4,000円のレンジを目標としたいと思います。アルパインとの経営統合は株式の希薄化の問題はありますが方向性は間違っていないと思われます。

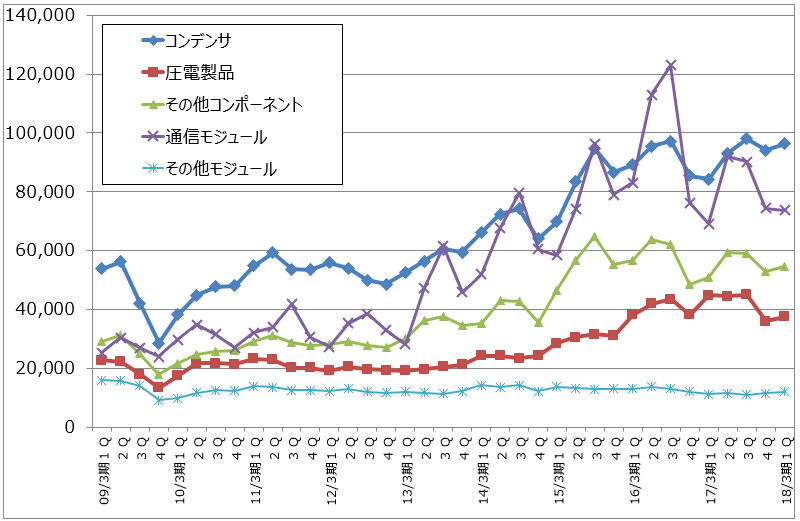

村田製作所

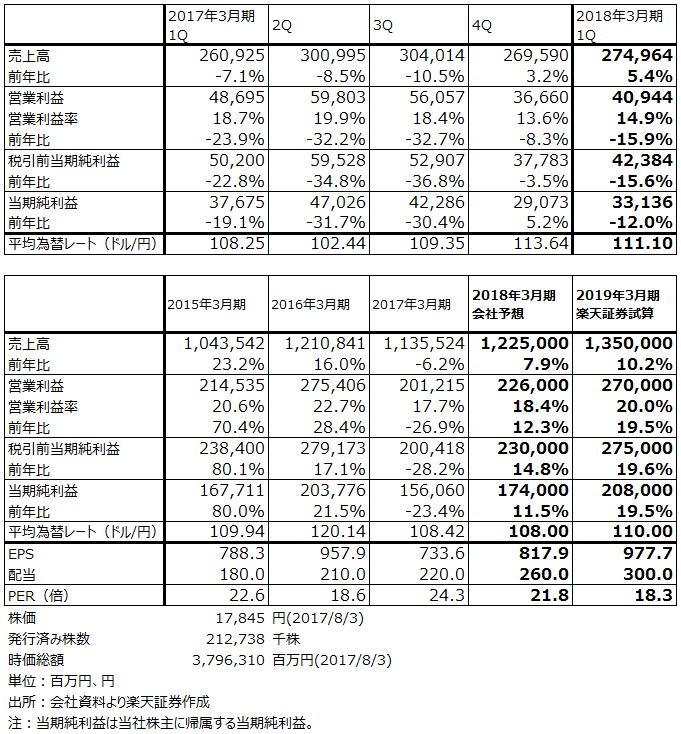

2018年3月期1Qは16%営業減益

2018年3月期1Qは5.4%増収ながら15.9%営業減益となりました。会社側は顧客名、搭載機種などをコメントしませんが、アップルの2017年4-6月期決算でわかるように、iPhone7だけでなく、iPad、Macの出荷が堅調に増えたことがプラス要因になりました。

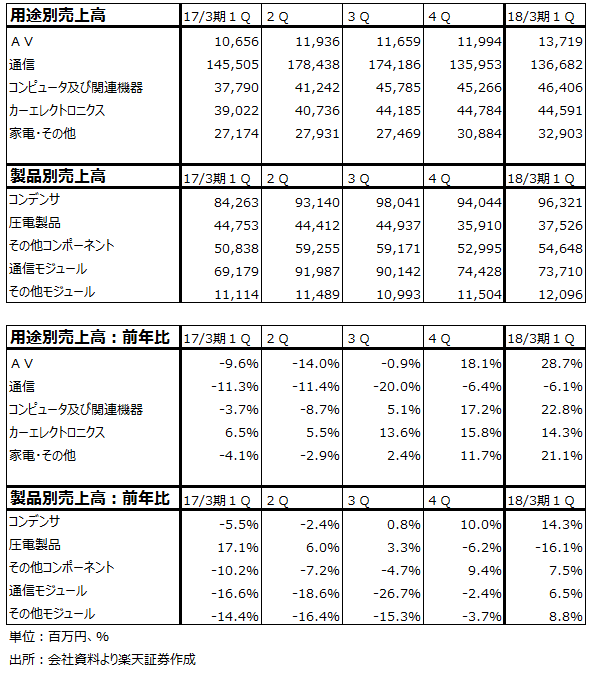

ただし、北米向けの一部製品の受注が減少したことや、中国スマホの在庫調整の影響で、今1Qの通信向けは前年比6.1%減となりました。一方、AV向け、コンピュータおよび関連機器向け、カーエレクトロニクス向けが好調でした。

また、家電・その他向けが21.1%増となりました。この中の多くが代理店向けで納期の長い汎用部品の受注が増えています。各種電子機器の増産目的の発注とともに仮需の可能性もあります。

製品別では、通信向けが中心の圧電製品(SAWデバイス<表面波フィルタ、受信した電波の中から目的の電波を選ぶ>など)が16.1%減収となりました。コンデンサ(世界シェアトップのチップ積層セラミックコンデンサ)は、スマホ向けは減少しましたが、パソコン、タブレットPC、自動車向けが増加したため、前年比14.3%増となりました。

このように、通信向けを除いて各分野で増収となりましたが、もともと通信向けの採算が良いこと、特にコンデンサで設備投資が必要になっており減価償却費が増加したこと、数年先を見た電子部品の新製品、新分野への顧客の要求が強く、研究開発費が増加したことから、2ケタ営業減益となりました。

表4 村田製作所の業績 (単位:百万円)

表5 村田製作所の用途別・製品別売上高と前年比(単位:百万円)

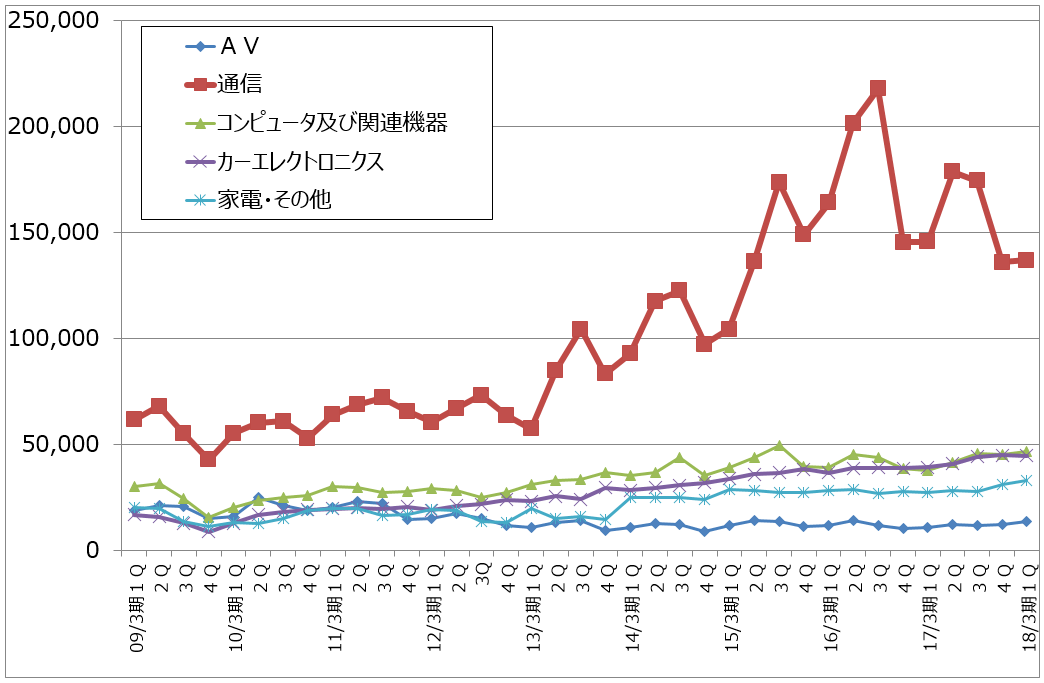

グラフ1 村田製作所の用途別売上高 (単位:百万円、四半期ベース)

グラフ2 村田製作所の製品別売上高 (単位:百万円、四半期ベース)

2Q以降の回復に期待

iPhone8関連の部品受注、出荷は2Qから本格的に始まると思われます(iPhone8の発売が秋から冬に延期される可能性は会社予想にある程度織り込まれている模様)。中国スマホも2Qに在庫調整が進むと予想されます。また、自動車の電動化によってコンデンサなどの電子部品需要が継続的に拡大しています。

一方で、設備投資、減価償却費の伸びが続く見通しです。北米向けも一部製品の失注の影響が2Q以降も続く可能性があります。そのため、今期通期は12.3%営業増益と当社としては低い増益率となる見通しです。

ただし来期を見ると、iPhone8が高級スマホ市場全体を活性化する可能性、自動車向けの拡大、通信向けで5G(第5世代移動体通信)の設備投資需要が発生する可能性があり、その場合、来期は今期よりも高い増益率になると予想されます。

中期的には、ソニーから買収する電池事業をどう生かすかも大きなポイントです。

株価は2015年iPhoneブーム時の高値を目指す展開か

当社の得意な通信系電子部品(チップ積層セラミックコンデンサ、SAWデバイス、デュプレクサとトリプレクサ(いずれも1本のアンテナで送受信ができる)、WiFiモジュール、樹脂多層基板など)はスマホだけでなく、タブレット、AV(ゲーム機など)、自動車など様々な分野に需要が拡大する傾向にあります。そして、通信系の電子部品会社は世界的に村田製作所を抜きには語れません。

来期を見据えた中長期的な観点から投資妙味を感じます。株価は前回のiPhoneブームのときの高値、2015年7月の2万2,000円台が当面の目標となると思われます。

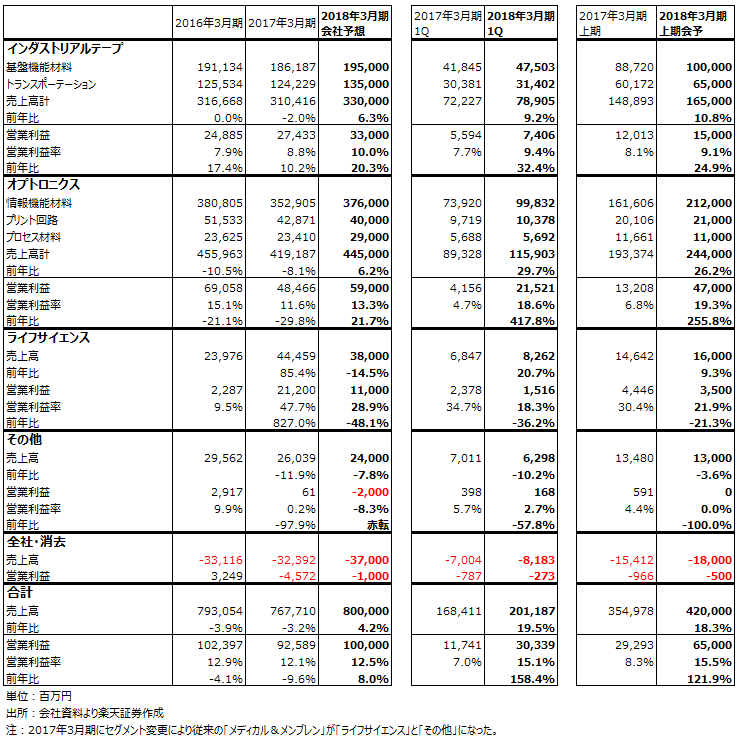

日東電工

2018年3月期1Qは営業利益2.6倍

2018年3月期1Qは、19.5%増収、営業利益2.6倍となりました。会社側はもともと営業利益を上期475億円(前年比62.2%増)、通期1,000億円(同8.0%増)としていましたが、上期進捗率64%、通期30%の好決算となりました。

オプトロニクス部門の中の情報機能材料が売上高998億円(前年比35.1%増)と大幅増収となりました。スマホ用液晶ディスプレイ(以下LCD)向け偏光板、有機ELディスプレイ(以下OLED)向け偏光板、ITOフィルム(透明電極としてタッチパネルに使う)、OCA(ディスプレイ材料を張り合わせるときに使う粘着テープ)などが増加しました。特に、OLED向けディスプレイ材料は、技術が成熟したLCD向けよりもビジネスチャンスが大きく、業績に大きく寄与しました。この結果、オプトロニクス部門の営業利益は215億円(5.2倍)となり、業績拡大を牽引しました。

セミマクロ的に見ると、iPhone8のようなOLED搭載スマホが増えることや、中国製高級スマホに搭載するLCD供給の拡大が、スマホ用ディスプレイ材料の増加に貢献しています。特にOLEDについては、ディスプレイ材料を張り合わせる段数(レイヤー)が増加していることが増収に寄与しています。

インダストリアルテープ部門の中の基板機能材料も、スマホ向け接着テープ、半導体工場向けフィルタ材料(クリーンルーム用フィルタ)が伸びました。

一方、ライフサイエンス事業は、20.7%増収、36.2%減益となりました。核酸医薬品開発のための試薬を受託生産しており、日本、海外の大学、研究機関向けに売り上げは好調ですが、生産能力を2.5倍に拡大する設備投資を行ったため費用が先行しました。

表6 日東電工の業績 (単位:百万円)

表7 日東電工のセグメント別業績 (単位:百万円)

今上期の会社予想は営業利益650億円(前年比2.2倍)

2Qも情報機能材料の中のLCD用、OLED用ディスプレイ材料は好調と予想されます。基板機能材料の中のスマホ向け粘着テープ、半導体工場向けフィルタ材料も順調な拡大が予想されます。

懸念材料は、情報機能材料の30%弱を占めるテレビ用偏光板です。大型テレビ用液晶ディスプレイの設備投資が中国で活発ですが、大型テレビの需要が設備投資に比例して増えているわけではないので、テレビ用偏光板の価格が2Q以降下落する可能性があります。同社は値引きしない方針ですが、そのために販売数量が減少することが予想されます。ただし、この懸念材料はスマホ向けの伸びで吸収されると思われます。

会社側は1Qの好調を見て上期業績予想を売上高3900億円(前年比9.9%増)、営業利益475億円(同62.2%増)から、売上高4200億円(前年比18.3%増)、営業利益650億円(2.2倍)に上方修正しました。通期予想は見直していませんが、2Q決算時に上方修正の可能性があります。表6の楽天証券試算では、下期も上期と同規模の業績が期待できると見込んで、今期営業利益を1300億円と試算しました。

投資妙味を感じる

スマホ用ディスプレイ材料(特に偏光板)は高級品ほど開発、製造が難しく、液晶向けは同社がトップシェア、有機EL向けは住友化学、LG化学とともに3強の一角を占めています。特に、有機EL向けは今後の拡大が期待できます。投資妙味を感じます。当面の株価は1万2,000~1万3,000円以上を目指す展開が予想されます。

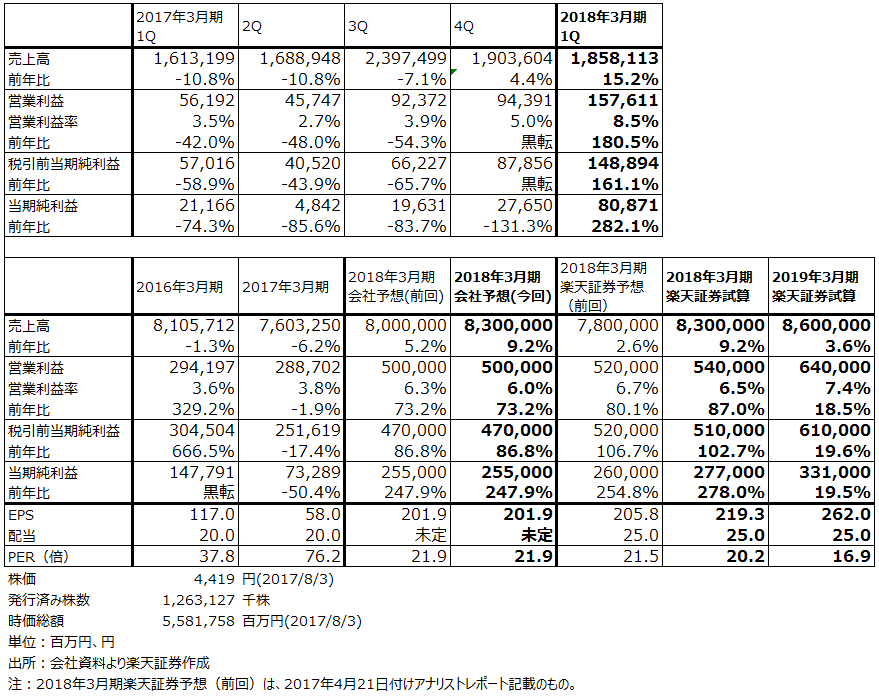

ソニー

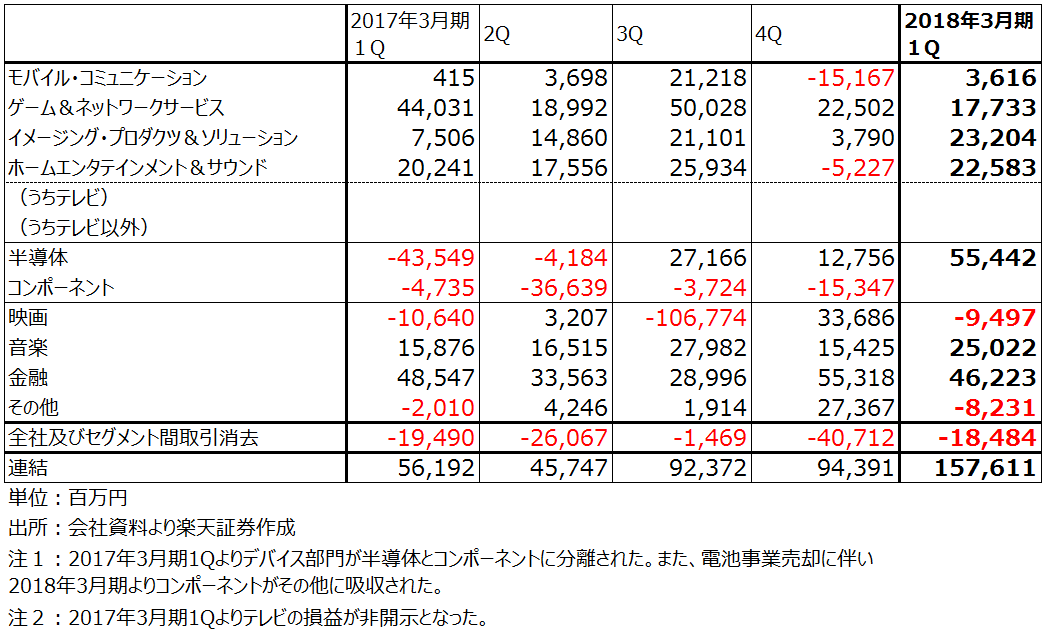

2018年3月期1Qは営業利益2.8倍

2018年3月期1Qは、15.2%増収、営業利益2.8倍となりました。2016年4月の熊本地震の影響、カメラモジュール事業の減損(前1Q)、譲渡益計上(今1Q)の影響を除いた実質営業利益は、前1Q1094億円に対して今1Q1208億円と10.4%増加しており、順調に伸びています。

セグメント別動向は以下の通りです。

モバイル・コミュニケーション(MC):スマホの「エクスペリア」の事業です。1Qは、フラッシュメモリなどの部品価格上昇をコストダウンで吸収し、低水準ながら営業利益が8.7倍となりました。通期見通しは営業利益50億円のままで変更はありません。2016年3月まで大赤字が続いた部門なので、安定的に黒字が続くか注目されます。

ゲーム&ネットワークサービス(G&NS):2016年5月発売のPS4用ゲーム「アンチャーテッド 海賊王と最後の秘宝」(ソニー製)の反動で59.7%営業減益となりましたが、通期では円安の影響で営業利益は1700億円から1800億円に上方修正されました。PS4ハードウェアは前期がピークだったと思われ、収益源のソフトウェアは今期か来期がピークと思われます。

注:2017年3月期の為替感応度は、全社で1ドルあたり1円の円安で35億円の円安デメリット、1ユーロあたり1円の円安で55億円の円安メリットが発生する。前提レートは、期初通期前提が1ドル=105円前後、1ユーロ=110円前後、2-4Q前提は、1ドル=110円前後、1ユーロ=120円前後。

イメージング・プロダクツ&ソリューションズ(IP&S):営業利益は前年比3.1倍になりました。前1Qの熊本地震のマイナス影響70億円、今1Qの同地震にかかる保険金の受け取り26億円を調整すると、営業利益は前1Q145億円から今1Q206億円に伸びました。高級カメラ「α9」(2017年5月発売)が好調で、2Q以降も寄与する見通しです。通期営業利益見通しは円安で600億円から720億円に上方修正されました。

ホームエンタテインメント&サウンド(HE&S):テレビ販売台数は減少しましたが、有機ELテレビなどの高級テレビが好調で11.6%営業増益になりました。通期見通しは売上高が上乗せされただけですが、営業利益上方修正の可能性もあります。

半導体:前1Qは熊本地震の影響247億円、同地震の保険受取金13億円、高機能カメラモジュール事業の中止に伴う減損203億円があり、435億円の営業損失でした。今1Qはカメラモジュール子会社の売却益275億円、地震の保険金67億円で554億円の営業黒字でした。これら一時的要因を除くと実質営業利益は前1Q2億円から今1Q212億円に改善しました。

通期では、売上高は8800億円から8600億円へ下方修正されました(2017年3月期は売上高7731億円、営業損失78億円)。モバイル向けイメージセンサの販売数量見通しを下方修正したことによるものですが、フラッシュメモリの市況高止まりによってiPhone8のような高級スマホの価格が上昇し、販売数量が予想よりも伸びなくなるリスクや、iPhone8の発売が秋から冬に遅れるリスクを見込んだと思われます。

映画:売上高は前1Q1833億円から今1Q2058億円に増えました。「ラスト・タイクーン」「ベター・コール・ソウル」などのライセンス収入が増加したため、テレビ番組制作が442億円→619億円に伸びました。通期見通しは変更ありませんが、7月に米国で公開された「スパイダーマン:ホームカミング」が好調なので、上方修正の可能性もあります。

音楽:営業利益は前1Q159億円から今1Q250億円に伸びました。ストリーミング売上高が307億円→384億円に伸びたほか、スマホゲーム「Fate/Grand Order」が好調で、映像メディアプラットフォームが331億円→484億円に伸びました。

会社側が2Q以降の「Fate」に慎重なため、通期見通しは変更されていませんが、上方修正の可能性があります。

金融:1Qは4.8%営業減益でした。通期見通しに変更はありません。

表8 ソニーの業績 (単位:百万円)

表9 ソニーのセグメント別営業利益:四半期ベース(単位:百万円)

表10 ソニーのセグメント別営業利益:通期ベース(単位:百万円)

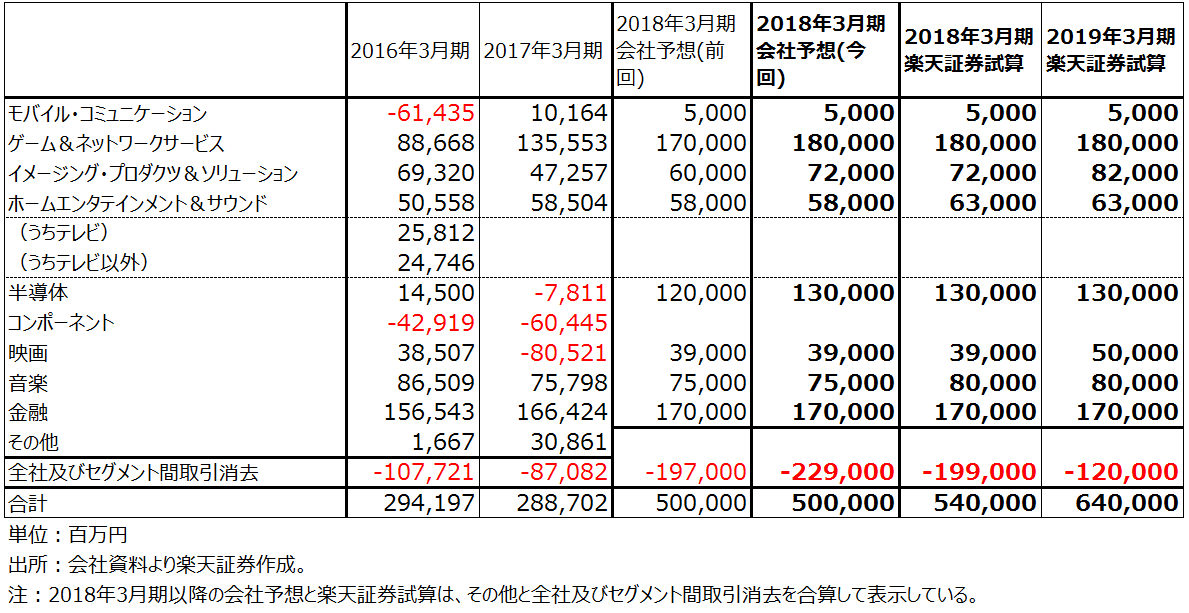

2018年3月期通期は上方修正か

1Qは順調で、G&NS、IP&S、半導体の3部門の通期営業利益見通しが上方修正されましたが、会社側は上方修正分の計320億円を「全社およびセグメント間取引消去」でリスクバッファとして差引いて、通期営業利益見通しを変更しませんでした。ただし、もともとリスクバッファとして会社予想で設定されている金額が大きいため、2Q以降も順調に推移すれば通期営業利益は会社予想の5000億円に対して5400億円前後になると思われます。

来期は、G&NS部門の営業利益横ばいが予想されます(ゲームの利益は減少すると思われるが、ネットワーク投資負担が減るため、G&NS部門の営業利益は横ばいか)。IP&Sはα9の寄与で増益が続くと思われます。半導体は高級スマホにおけるアウトカメラ(外側カメラ)のデュアル化、インカメラの高度化(自撮りに対応)が期待できるため、今期の一時的要因を除いた実質営業利益約960億円に対して、来期は1300億円前後に拡大すると予想されます。

また、映画が注目されます。テレビドラマの好調が続き、「スパーダーマン:ホームカミング」に続く映画興業のヒットがあれば、来期の映画も増益が期待できます。

楽天証券の試算では、来期営業利益は6400億円前後となり、2ケタ増益が予想されます。

引き続き投資妙味を感じる

今期業績は上方修正の可能性が高く、来期も2ケタ増益が期待できます。当面の株価は5000円台乗せが期待できると思われます。

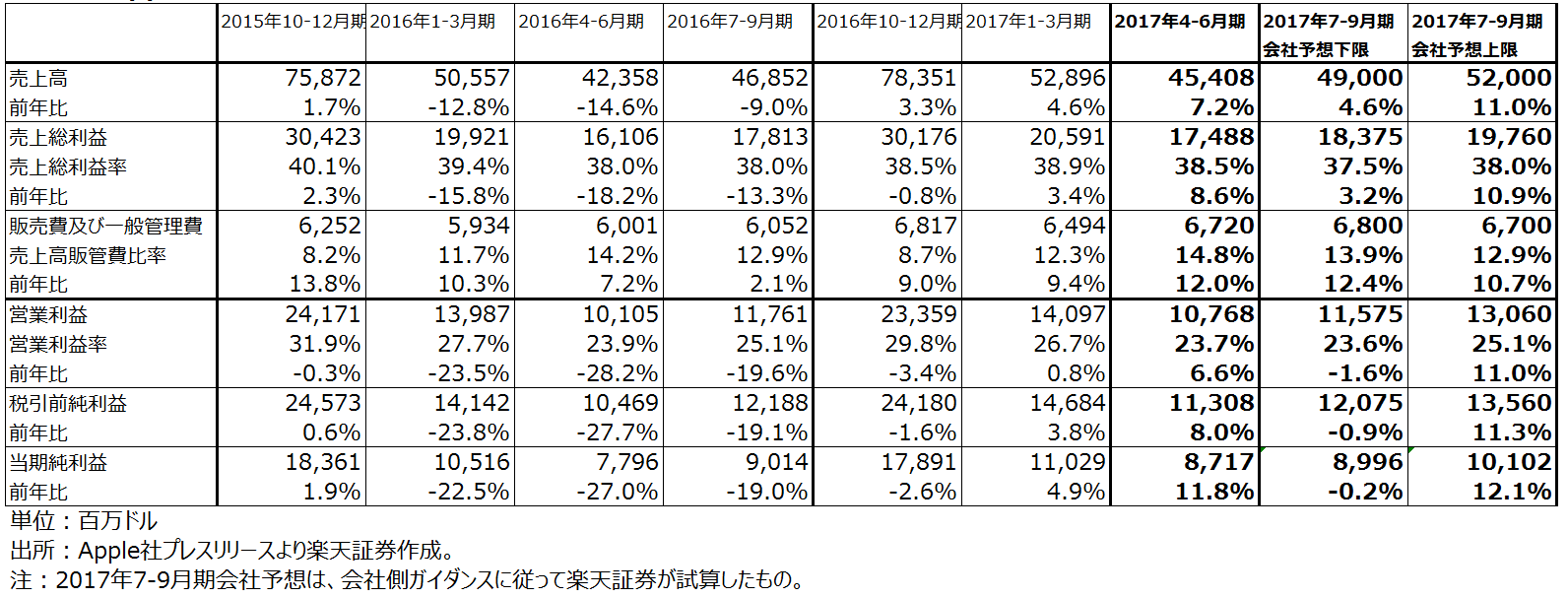

<参考>アップルの2017年4-6月期(2017年9月期3Q)決算

アップルの2017年4-6月期決算は増収増益

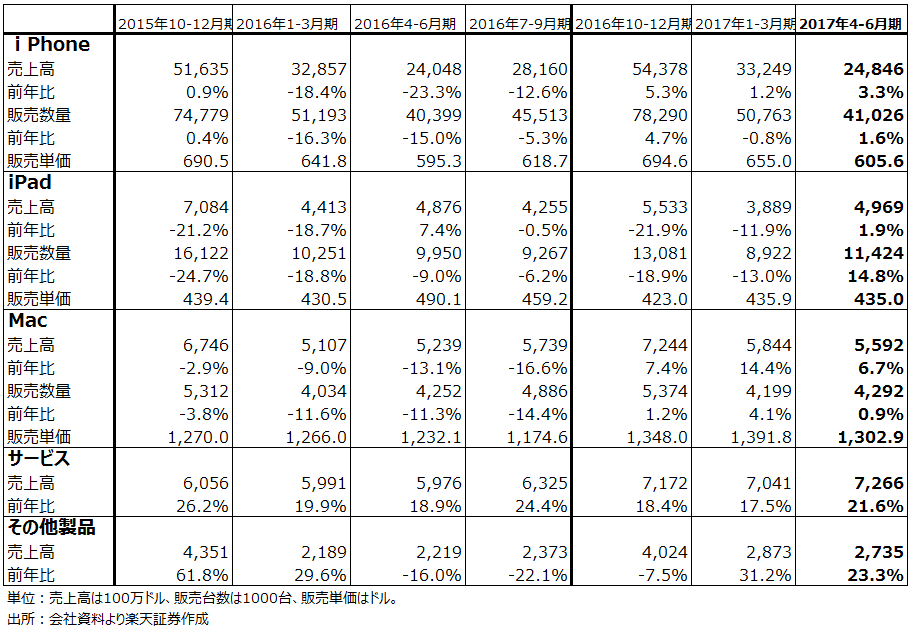

2017年8月1日、アップル(Apple Inc.)は2017年4-6月期決算と発表しました。中身は表11~13とグラフ3です。

4-6月期売上高は前年比7.2%増、営業利益同6.6%増、純利益11.8%増と堅調な決算でした。アップルはiPhoneの売れ行き不振で2015年10-12月期から2016年10-12月期まで営業減益が続いていましたが、2017年1-3月期から緩やかに持ち直しており、4-6月期決算もその流れに沿ったものです。2017年9月あるいは10~11月といわれる有機ELディスプレイ搭載の「iPhone8」発売前に買い控えが起こるのではないかと心配する向きも多かったのですが、結果はiPhone7シリーズが大判の7Plus中心に堅調で、iPadが前年水準を上回るサプライズ決算となりました。

新型iPhoneはどうなる?

2017年7-9月期の会社側ガイダンスから業績を試算すると(表11)、下限が微増収、微減益、上限が10%台の増収増益となります。

今秋発売の新型iPhoneは、現行iPhone7の後継機という位置付けのiPhone7s(4.7インチ液晶パネル)、7sPlus(5.5インチ液晶パネル)と、全くの新型で5.8インチ有機ELディスプレイ搭載のiPhone8の3タイプといわれています(この説が最も有力です)。アップルはこの3機種の中でiPhone8に最も強気といわれていますが、有機ELディスプレイの調達難などから発売が9月よりも遅れて10~11月になるといわれてきました。しかし、アップルの業績ガイダンスでは7-9月期は前年比増収となるため、初期出荷数量は少ないかもしれませんが、iPhone8が9月に発売される可能性があるという見方もアップルの決算発表後浮上してきました。

新型iPhoneがどの程度売れるのかは、日本の高級スマホ関連の電子部品メーカー、村田製作所(セラミックコンデンサ、SAWフィルタなど)、TDK(電池など)、アルプス電気(カメラ用アクチュエータ)、ソニー(カメラ用イメージセンサ)、日東電工(ディスプレイ用材料)、日本写真印刷(薄膜式タッチセンサー)などの業績と株価にとって重要です。9月にはアップルから新型iPhoneの詳細が発表されるはずです。スマホ関連の電子部品メーカーには、投資妙味が期待できると思われます。

表11 アップルの四半期業績(単位:百万ドル)

表12 アップルの製品別売上高

(単位:売上高は100万ドル、販売台数は1,000台、販売単位はドル)

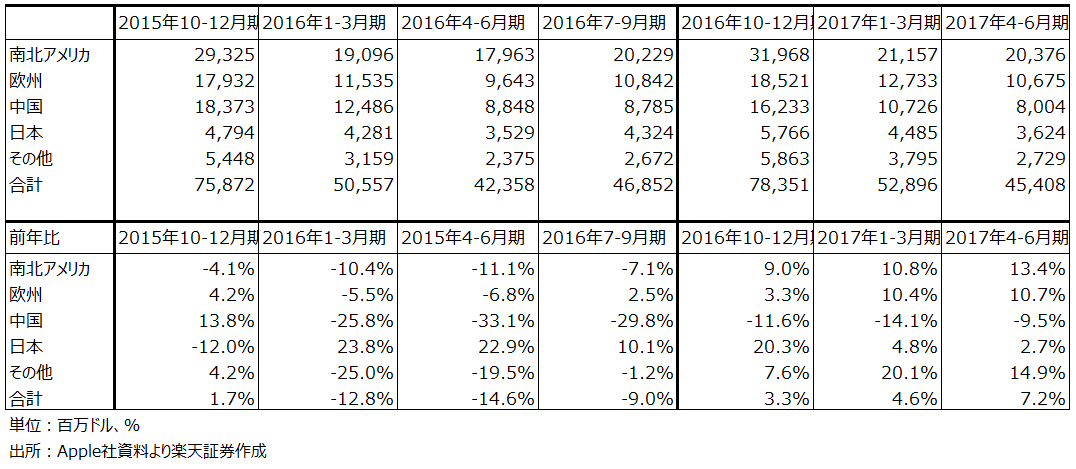

表13 アップルの地域別売上高(単位:百万ドル)

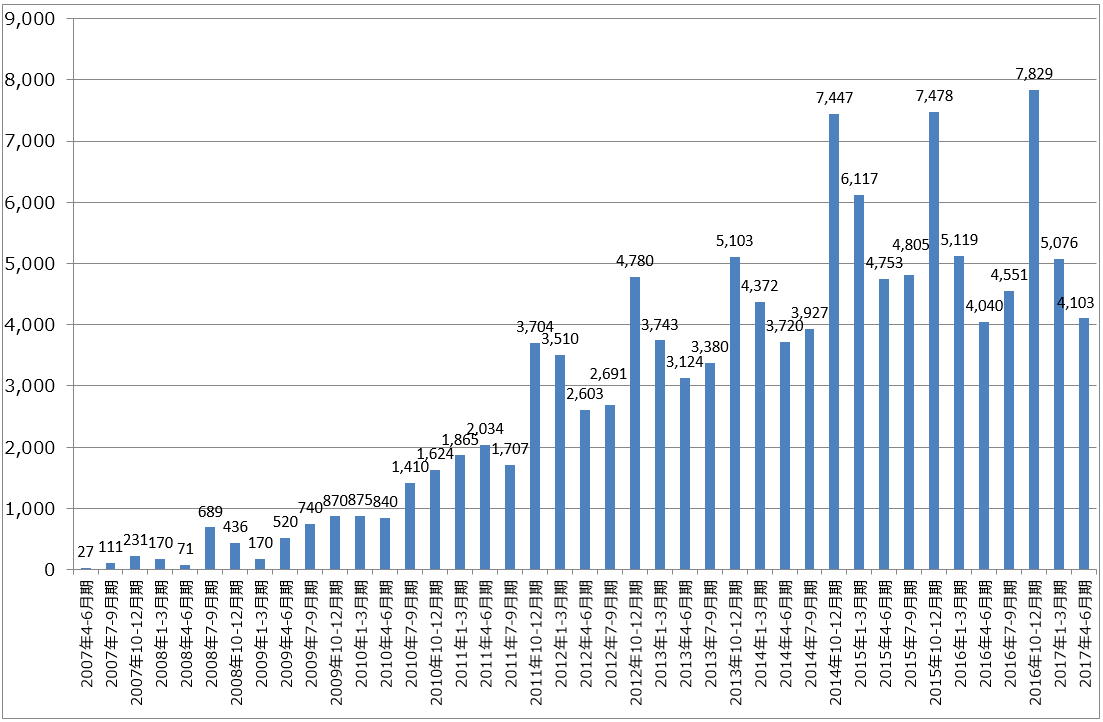

グラフ3 iPhone販売台数(単位:万台)

本レポートに掲載した銘柄

アルプス電気(6770)、村田製作所(6981)、日東電工(6988)、ソニー(6758)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)