![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

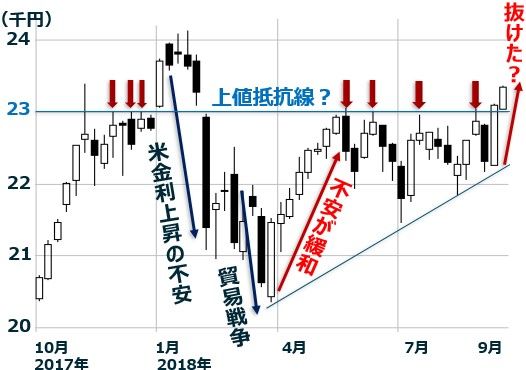

5回目のトライで2万3,000円抜けた?

9月18日の日経平均株価は、前週末比325円上昇し、2万3,420円となりました。今年の5月以降、4回トライして抜けられなかった「2万3,000円の壁」を5回目のトライで抜けました。テクニカル分析で見る限り、今後日経平均は、2万3,000円台に定着することが期待されます。

日経平均週足:2017年10月2日~2018年9月18日

今年の日経平均の上値を抑えてきたのは貿易戦争の不安でした。トランプ大統領が仕掛ける貿易戦争の「落としどころ」がまだ見えませんが、「日本にとってそんな悪い話になるはずがない」と楽観論も一部に出ています。少なくともそう考える「外国人」が日本株を買い、日経平均が上昇する原動力となりました。

日米貿易戦争は、日本が一定の譲歩をすれば、トランプ大統領は日本に対するケンカ腰をやめると期待されます。ただし、米中貿易戦争はエスカレートする一方です。これ以上エスカレートすると、中国経済だけでなく米国経済にもダメージを及ぼす懸念があります。そうなると日本にも悪影響が及ぶというのが、これまでの一般的な見方でした。

ただ最近、それとは別の見方も出ています。米中貿易戦争で、日本が「漁夫の利」を得る、との見方です。米中貿易戦争で、中国からの輸入が難しくなる米国は、代替として日本からの輸入を増やす可能性があります。

また、米国からの輸入が難しくなる中国も、代替として日本からの輸入を増やす可能性もあります。最近、中国で米国車の販売が不振で、日本車の販売が好調ですが、米中貿易の影響も一部には出ていると考えられます。

米国の圧力を受けて、EU(欧州連合)や中国は、自動車の輸入関税を引き下げつつあります。日本はその恩恵を受けて、EUや中国に、低い関税で自動車を輸出できます。こう考えると、米国が仕掛ける貿易戦争も、ネガティブな面だけでもないと言えます。

この見方が正しいのか、今週開始される日米FFR(通商協議)の成り行きで判断されることになります。日米貿易戦争がエスカレートしないで済むか、トランプ大統領が考える日米貿易戦争の落としどころが何なのか、注目されます。

日本は基本的に自由貿易の国なので、中国のように、保護主義や不当な補助金で文句を言われる筋合いはありません。ただ、農産品の例外5品目(米、麦、砂糖、乳製品、牛肉豚肉)で、輸入制限や高い関税を続けています。そこを突かれると問題がこじれるリスクはあります。

中国株が一番弱い状況は変わらず

米中貿易戦争は今のところエスカレートする一方で「落としどころ」が見えません。トランプ大統領は、貿易戦争で日本やメキシコに対して、非合理な要求を押し付けているように見えますが、中国に対しては正当な主張をぶつけているとも言えます。

中国は、GDP(国内総生産)規模で、米国についで世界第2位の大国となりましたが、いまだに貿易も為替も金利も自由化していません。巨額の経常黒字を稼ぎ続けていながら、自国市場を開放していないのは、きわめてイビツな経済大国と言えます。

トランプ政権は9月24日、対中制裁関税の第3弾を発動する、と表明しました。既に第1弾(中国からの輸入品360億ドルに制裁関税)、第2弾(同140億ドルに制裁関税)は、発動済みで、合計500億ドルの輸入品に25%の制裁関税を課しています。これに対して中国は、同額(米国からの500億ドルの輸入品)に報復関税をかけました。

トランプ政権は24日の第3弾で、中国からの輸入品2,000億ドルに今年は10%の追加関税をかけ、それを来年には25%にすると表明しています。

貿易戦争のダメージは中国経済に大きい一方、米国経済には今のところ現れていません。その違いを反映し、年初来、中国株の下落が大きいものの米国株は好調です。日本株はその中間です。

日米中の株価指数、年初来の動き比較:2017年12月末~2018年9月18日(NYダウ・ナスダックは9月17日まで)

最近、米国株だけ上昇が続くことにやや警戒感があります。中国株や新興国株が買いにくい中、米国株が上がり続けることに警戒感を持つ海外マネーが、一部、日本株に流れてきている可能性があります。米中貿易戦争がエスカレートしなければ、この流れが続く可能性もあります。

トランプ大統領は、中国との交渉の余地も残している

トランプ大統領は、貿易戦争でEU、メキシコ、カナダに対しては、一定の成果を得れば、矛を収める姿勢が見え見えです。日本に対しても、現時点で不透明ながら、おそらく一定の成果を得たら矛を収めると考えられます。

一方、中国に対しては全面対決を続けるように見えます。ただし、交渉の余地は残していると考えられます。それは第3弾の追加関税を年内10%に留めたことに表れています。来年は25%にする、と表明していますが、年内に米中通商交渉を続け、発動解除を目指すことになるのでしょう。

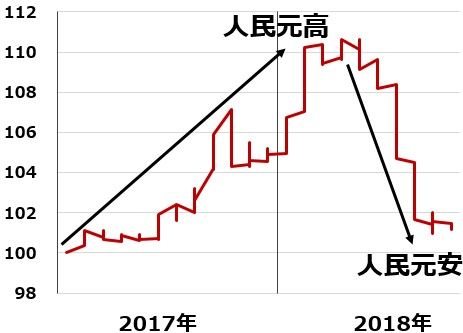

10%の関税は、今年3月以降、中国が米ドルに対する人民元のレートを約10%引き下げたのを相殺する効果しかありません。中国に決定的なダメージを与えずに交渉を続けつつ、中国と戦っている姿を、11月の米国の中間選挙で選挙民にアピールする戦略と考えられます。

人民元の対米ドルレート推移(2016年末を100として指数化):2016年末~2018年9月18日

▼著者おすすめのバックナンバー

9月18日:リーマンショックから10年、長銀・日債銀破綻から20年、危機は繰り返す?

9月13日:メガバンク、地銀・・・暗い話が増えているけど、銀行株は持っていていいの?

9月12日:リスクを負わずに「株主優待」!「つなぎ売り」は何日前から?

▼他の新着オススメ連載

今日のマーケット・キーワード:『オフィスビル空室率』は低下、平均賃料は上昇

今日、あの日:参院で安保法制可決、集団的自衛権容認【3年前の9月19日】

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)