![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

銀行株は持っていていいか?―読者からのご質問

銀行株の値下がりが、最近、目立ちます。読者の方より、投資判断を聞かれることが多いので、今日は改めて、銀行株について考えていることを書きます。

最初に結論を申し上げます。

◆私は、3メガ銀行<三菱UFJ FG(8306)、三井住友FG(8316)、みずほFG(8411)>の長期的な投資価値は高いと判断しています。

◆3メガ銀行の投資魅力に順位をつけると、1番が三菱UFJ、2番が三井住友FG、3番がみずほFGと判断しています。

◆3メガ銀行以外の銀行株は、保有すべきでないと考えています。特に、地方銀行は、今のままでは将来、大半が本業で赤字におちいる懸念があり、投資は避けた方がよいと考えています。

地方金融機関の収益環境は予想以上のペースで悪化している

金融庁が2016年10月に出した金融レポートには、「今のままだと2025年3月期に地域銀行の6割超で、本業(貸し出しと手数料ビジネス)が赤字に陥る」との試算が出ています。2017年10月の金融レポートでは、「2016年10月の推計を上回るペースで地域銀行の収益が減っている」と指摘があります。金融庁が、地方銀行の収益悪化に危機感を深めていることが、うかがえます。

預貸率(集めた預金のうち、貸付に回している比率)が低い地方金融機関は、これまで集めた預金で国債を買うことで、利ざやを稼いできました。ところが、10年国債の利回りがゼロ近くに固定される中、国債の運用益は急速に減少しています。

そこで近年、積極的に住宅ローンやアパートローンの拡大を図っていますが、それも金利が低くなり過ぎて、収益性が低下しています。それでも事業貸金のニーズが少ない中、手っ取り早く貸金残高拡大をはかれる不動産貸金に傾注する銀行もあります。

スルガ銀行(8358)はその1つです。同行の不正融資事件が波紋を広げていますが、そこに見えるのは、低金利で追い詰められた地方金融機関が書類改ざんなど不正に手を染めてでも、無理にローン残高を増やそうとしてきた実態です。

日本には、もともと銀行の数が多すぎるという問題があります。1990年代の金融危機を経て、都市銀行の13行はほぼ3メガ銀行に集約されました。ただし、地方ではまだ、ゆうちょ銀行(7182)のほか、地方銀行、信用金庫、JAバンクなど中小金融機関が乱立しています。そこに、さらに流通系銀行(セブン銀行やイオン銀行など)やインターネット銀行も出てきています。ここから地方金融機関の収益悪化がさらに進めば、業界再編は避けられないと考えられます。

3メガ銀行は、国内商業銀行部門の収益が低下しても、多角化で高収益を維持

3メガ銀行も、国内商業銀行業務の収益低下には、危機感を持っています。最近、相次いで国内業務の自動化を進める計画を発表しています。みずほFGは、業務の自動化を進めることで、2021年度までに8,000人の業務量を削減する方針です。三菱UFJ FGは、2023年度までに9,500人分の業務量を削減する方針です。三井住友FGも2020年度までに4,000人の業務量を削減する方針です。

ただし、3メガ銀行については、今のところ以下2つが支えになって、ゼロ金利でも高水準の利益を維持しています。

◆海外での利益拡大

利ザヤの厚い海外で与信を拡大することで、収益を維持しています。三菱UFJ FGは特に海外進出で先行しています。続いて、三井住友FGが海外進出を強化しています。

◆ユニバーサル銀行としての多角化

商業銀行業務だけでなく、投資銀行業務、証券、信託、リース・消費者金融などに、幅広く業務の多角化を行い、収益を安定化させています。

<3メガ銀行の連結純利益:2014年3月期実績―2019年3月期予想>

| 【単位:億円】 | |||

|---|---|---|---|

| 銘柄名 | 三菱UFJ FG | 三井住友 FG | みずほFG |

| 2014年 3月期 |

9,848 | 【最高益】 8,353 |

【最高益】 6,884 |

| 2015年 3月期 |

【最高益】 1兆 337 |

7,536 | 6,119 |

| 2016年 3月期 |

9,514 | 6,466 | 6,709 |

| 2017年 3月期 |

9,264 | 7,065 | 6,035 |

| 2018年 3月期 |

9,896 | 7,343 | 5,765 |

| 2019年 3月期 |

【会社目標】 8,500 |

【会社予想】 7,000 |

【会社予想】 5,700 |

| 出所:2019年3月期は、会社予想。三菱UFJは、会社目標 | |||

三菱UFJ FGは、毎年、1兆円近い純利益を稼ぎ続けています。期初に、低めの純利益目標を開示しますが、期末にかけて計画を上方修正していく傾向があります。今期(2019年3月期)も、減益の目標を出していますが、第1四半期(4-6月期)で既に純利益3,150億円(前年同期比9%増:今期目標の37%)を稼いでいます。今期も期末にかけて目標は上ぶれする可能性が高いと見ています。

三井住友FG、みずほFGも同様に、高水準の純利益を稼ぐ力があると予想しています。

3メガ銀行の投資魅力は割安な株価と、海外業務の成長性

3行の投資魅力は、まず、配当利回りが高く、PERやPBRなどの株価指標で見て、株価が割安であることです。

<3メガ銀行の株価バリュエーション:2018年9月12日現在>

| コード | 銘柄名 | 株価 :円 |

配当 利回り :% |

PER :倍 |

PBR :倍 |

最小 投資金額 :円 |

|---|---|---|---|---|---|---|

| 8306 | 三菱UFJ FG | 666.0 | 3.0 | 10.2 | 0.55 | 66,600 |

| 8316 | 三井住友 FG | 4,312 | 3.9 | 8.5 | 0.57 | 431,200 |

| 8411 | みずほFG | 192.0 | 3.9 | 8.5 | 0.53 | 19,200 |

| 出所:配当利回り・PERは会社予想ベース、三菱UFJ FGのPERは会社目標純利益から計算、楽天証券経済研究所が作成 | ||||||

上の表をお見せすると、みずほFGから投資する方が多いと聞いています。みずほFGが配当利回りが一番高く、最小投資金額が小さいので、投資しやすいと聞いています。

私は上の表で一番魅力が高いのは、三菱UFJと考えています。海外での収益拡大が一番進んでいるからです。次に投資魅力が高いのが、三井住友FGと考えています。次に海外展開が進んでいるからです。みずほFGは3メガの中では海外展開が相対的に遅れていることが懸念材料となっています。

私は、国内業務にほぼ特化しているゆうちょ銀行や地方銀行は、株価がいくら割安に見えても、配当利回りが高くても、投資すべきでないと考えています。お持ちであれば、3メガ銀行に乗り換えたほうが良いと考えています。

海外業務で収益を拡大していくビジネスモデルを確立できていない銀行は、現時点で投資を避けるべきと考えています。

パフォーマンスが非常に悪かった3メガ銀行株。今後の株価回復に期待

銀行株は、株式市場で「金利連動株」と見なされています。長期金利が上がると株価が上がり、金利が下がると株価が下がります。長期金利が下がると、銀行の預貸金利ざやが縮小する懸念が強まり、長期金利が上がると銀行の利ざやが改善する期待が出るので、それに単純に銀行株が反応しています。日本だけでなく、世界中の銀行株が近年は金利連動株となっています。

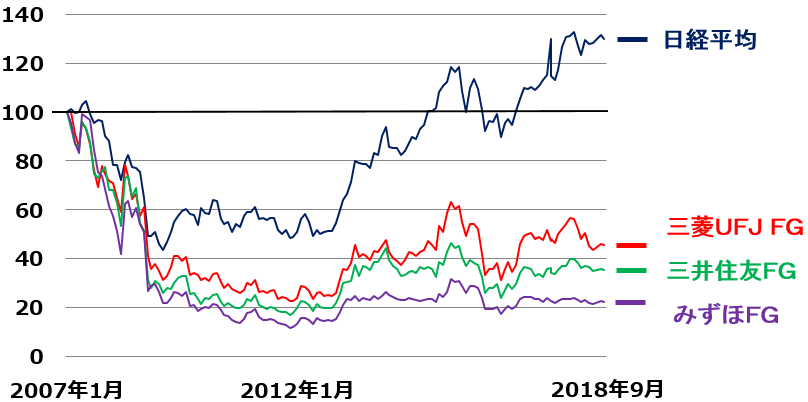

日本の3メガ銀行株は、2008年以降、長期金利の低下とともに、売られてきました。日経平均を大幅に下回るパフォーマンスとなっています。

<日経平均および3メガ銀行株の値動き比較:2007年1月―2018年9月(12日まで)>

日本で長期金利(10年新発国債利回り)のゼロ固定が続いても、海外収益の拡大によって高水準の利益を維持できることが理解されれば、3メガ銀行株は見直されて上昇すると予想しています。

ただし、地方銀行は、長期金利のゼロ固定が続けば、収益の悪化に歯止めがかからなくなるリスクもあります。地方銀行株は、株価低迷が続くと見ています。

今回、ふれませんでしたが、金融セクターで、海外で収益を拡大させる期待のある東京海上HD(8766)(予想配当利回り3.5%)、オリックス(8591)(予想配当利回り4.0%)も、株価が割安で、投資価値は高いと判断しています。

▼他の新着オススメ連載

今日のマーケット・キーワード:天候要因の影響が続くと見られる『街角景気』

今日、あの日:警視庁がSP隊設立【43年前の9月13日】

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)