![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

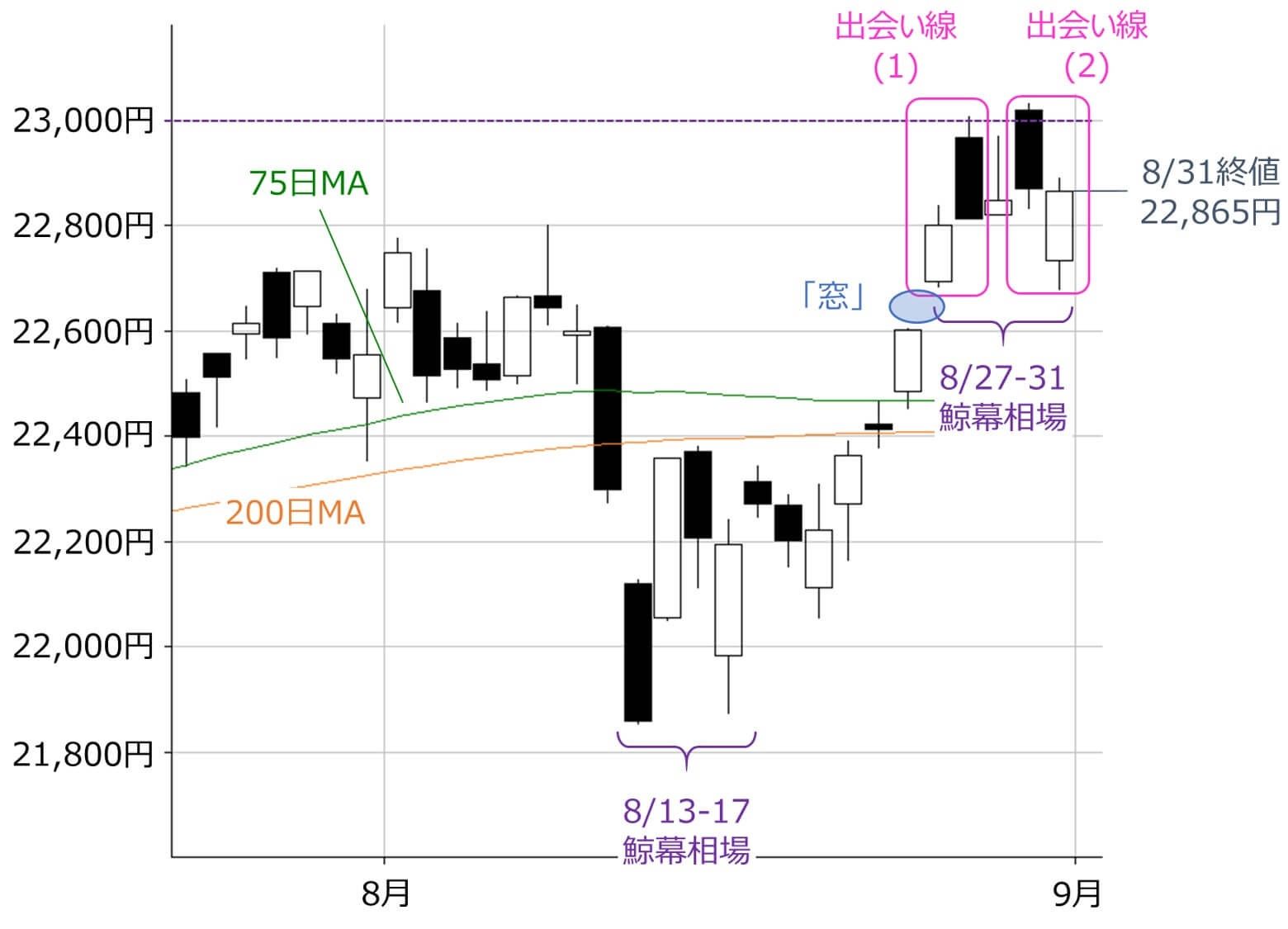

8月最終週となった先週の国内株市場ですが、何となく明るいムードの中で進んだ1週間となりました。その最大の理由は、日経平均が節目の2万3,000円台に乗せる場面を見せたことです。具体的には8月28日(火)と30日(木)に2万3,000円台にタッチしたわけですが、これは6月12日以来になります。

ただし、その後は上値を伸ばせず、結局、週末8月31日(金)の終値は2万2,865円で、2万3,000円台乗せをキープできなかったほか、連騰記録も8日でストップとなりました。それでも、前週末終値(2万2,601円)比では264円高、週足ベースでも2週連続で上昇しています。

今週も先週のようなムードが続き、本格的に2万3,000円台乗せを達成できるのかどうかが気になるところですが、早速、下の図1で足元の状況から確認します。

■(図1)日経平均(日足)の動き(2018年8月31日取引終了時点)

まずは先週の値動きです。日経平均は、週初の8月27日(月)に「窓」を空けてスタートし、株価水準を2万2,500円台から2万2,800円台へと切り上げて2万3,000円台をトライした後に、再び2万2,800円台まで上げ幅を縮小させる展開でした。

一時的にせよ2万3,000円台を2度にわたって達成したことはインパクトがあり、それが市場のムードを好転させたわけですが、実は、終値ベースの推移を線で結んでたどってみると、小動きが続いていて、さほど強い相場ではなかったことが分かります。日経平均のローソク足の並び自体も、陽線と陰線が繰り返される「鯨幕(くじらまく)相場」となっています。

鯨幕相場については前々回のレポートでも紹介しましたが、再度の登場というわけです。反対の性格を持つ陽線と陰線が入れ替わり出現するため、「相場に対する見方が強弱で分かれている状況」、もしくは「相場の手掛かりとなる材料に欠いている状況」などを意味するとされます。ですので、先週の日経平均は株価水準を一段階切り上げてのもみ合いだったわけです。

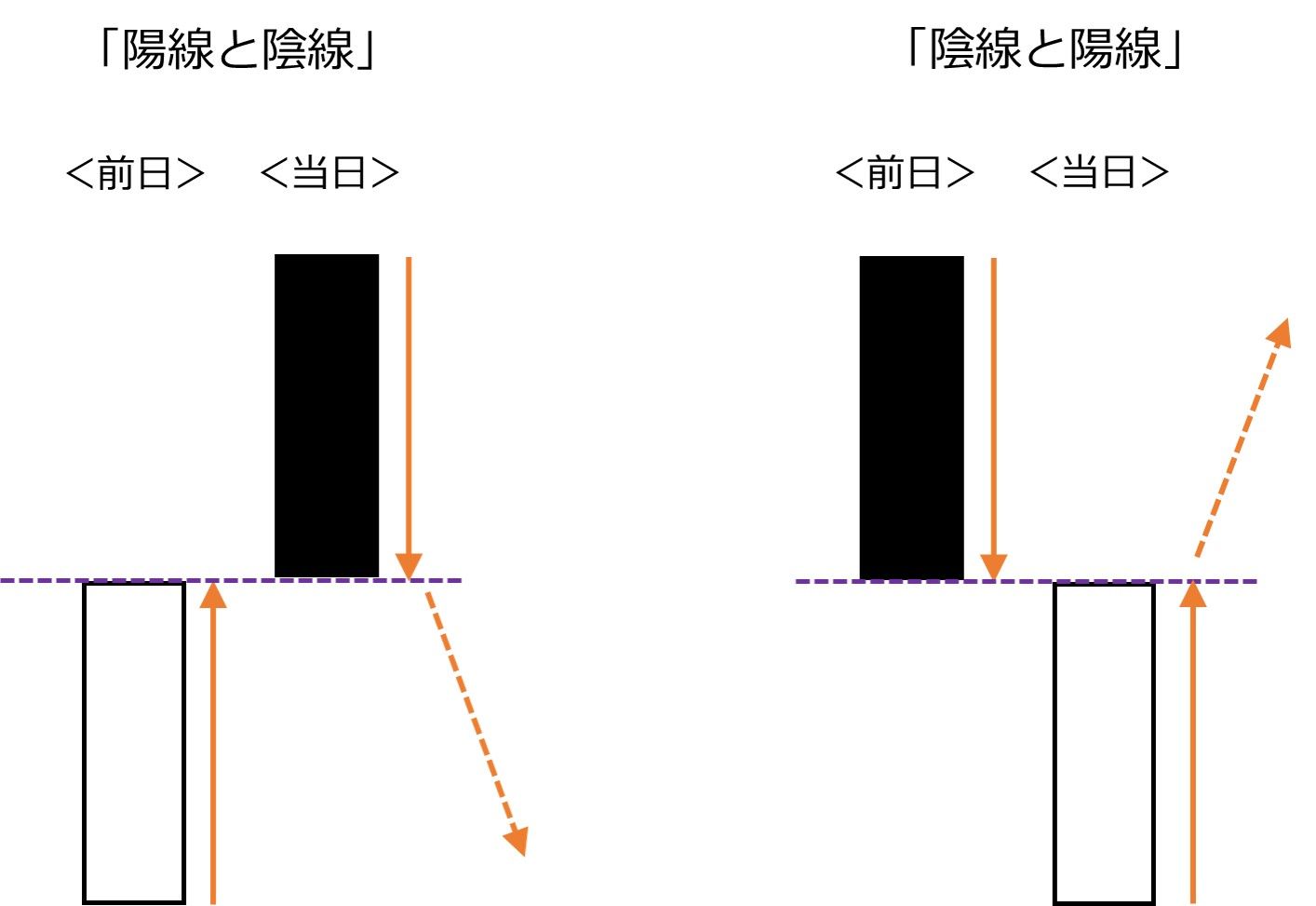

また、ローソク足の並びについては、「出会い線」が2回出現していることにも注目です。出会い線とは、前日の終値と当日の終値がほぼ同じローソク足の組み合わせで、(1)「陽線と陰線」、(2)「陰線と陽線」の2パターンあります。

■(図2)ローソク足の「出会い線」

(1)の出会い線は、「前日に上昇し、当日もさらに上昇したものの押し返された」形、(2)の出会い線は、「前日に下落し、当日もさらに下落したものの、押し戻された」形です。よって、(1)はあまり良くないパターンの出会い線、(2)は今後の上昇が期待できるパターンの出会い線になります。

あらためて上の図1を見ると、週初に良くないパターンの(1)出会い線が表れたが、相場が崩れることなく、週末にかけて良いパターンの(2)の出会い線が表れていますので、チャートの形としては悪くなく、再び2万3,000円台をトライしてもおかしくないと考えることができます。

ただ、これまでの日経平均の2万3,000円台トライは今回で4度目です。チャートの形状からも、「ダブルトップ」から大きめの「保ち合い」、そして2万2,500円台を境にした小さな三角保ち合いが2つ続くなど落ち着きがなく、結果として約4カ月間にわたって1,500円程度の値幅レンジに収まっています(下の図3)。

■(図3)日経平均(日足)の動き その2(2018年8月31日取引終了時点)

さらに、テクニカル分析の酒田五法には、「三山(さんざん)」と呼ばれるものがあります。これは、「これまで3度チャレンジしても超え切れなかったわけだからさすがに天井だろう」という考え方ですので、この2万3,000円台は達成感や戻り待ち売りの壁として立ちはだかっていると考えられます。

この壁をぶち破るには市場のエネルギーが必要なのですが、日々の商い(売買代金)はまだ盛り上がっていませんし、値動きの振れ幅もやや荒っぽくなっています。

そもそも、先週の株価上昇は米株市場の動きにけん引された面があります。前週末、パウエルFRB議長が米カンザス連銀主催の経済シンポジウム(ジャクソンホール会議)で行った講演において、米国経済の強さを主張すると同時に、過度の引き締め(利上げペースの加速)は不要と示唆したことが好感されました。

その一方で、米中摩擦や、米国の金融政策の正常化による新興国への影響(資金流出・物価上昇)も警戒されています。とりわけ、米中摩擦については、トランプ米大統領が対中国への2,000億ドル規模の追加関税を今週にも発動する考えを示したと報じられていることもあって、かなり懸念されている状況です。

■(図4)日米中の株価指数の動き(2017年末を100)

世界の株式市場を見渡せば、上の図4のように、米中摩擦が警戒され始めた時期あたりから米国株と中国株がデカップリング(反対方向)になっています。日本株はその米中株式市場のはざまでやや米国株寄りのところに位置しています。

最近は、「米国株市場を受けて上昇スタートだったものの、その後の中国株市場の影響で下落に転じた」といった日も増えてきています。

外部要因だけで見ると、日本株の継続的な上昇には、両国の株式市場が堅調であることが欠かせないわけですが、好調ながらもピークアウトの到来が予想される米国景気の継続性と、米中摩擦の深化やその影響が警戒される中国景気の悪化というシナリオがくすぶっているため、「米国株が好調で、中国株が落ち着いているうちにどこまで上値を追えるか?」が試されている局面なのかもしれません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)