![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

村田製作所(6981)、TDK(6762)、アルプス電気(6770)

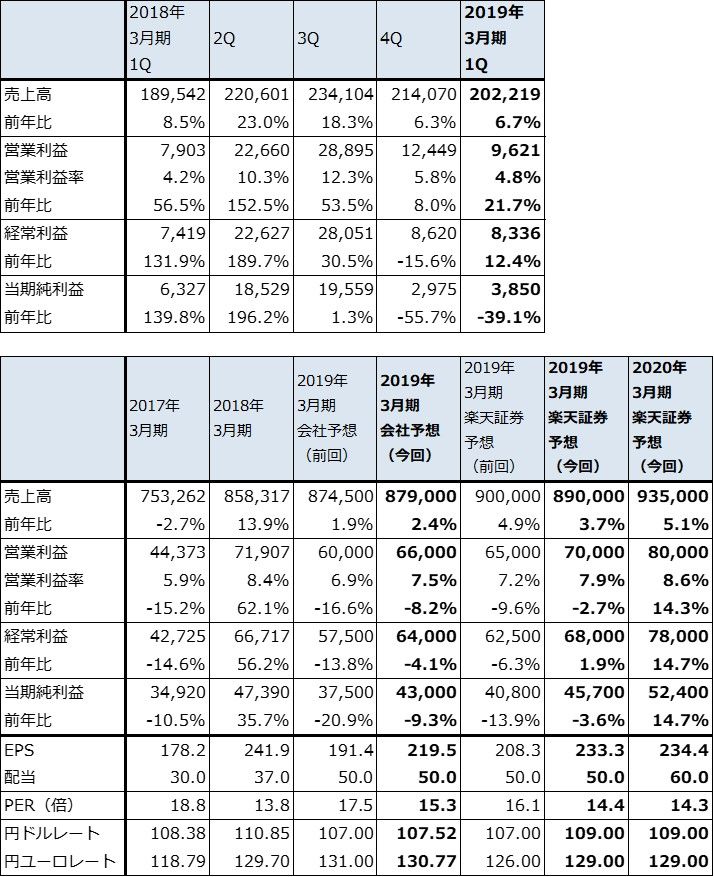

1.2019年3月期1Qの電子部品各社の業績はおおむね好調

今回は電子部品セクターの2019年3月期1Q(2018年4-6月期)決算をまとめ、今後を展望します。

電子部品大手5社(村田製作所、日本電産、京セラ、TDK、アルプス電気)の今1Qはおおむね良好で、各社とも二桁営業増益でした。村田製作所のチップ積層セラミックコンデンサ(以下MLCC)、日本電産の車載用、家電・商業・産業用モータ、京セラの産業・自動車用部品と電子デバイス、TDKのコンデンサとリチウムイオンポリマー電池など、各社の中核事業が好調で、これが二桁増益の要因になりました。またアルプス電気では、これまで不採算だった電子部品事業の中の車載市場向けの採算が改善したことが業績を押し上げました。

2019年3月期通期でも、アルプス電気を除く各社が二桁増益を予想しています。アルプス電気は減益見通しですが上方修正の可能性があります。スマートフォンや各種電子機器の生産が増え、自動車の電動化が進んでいるため、様々な電子部品の生産販売が好調で、需給逼迫により価格が下がりにくくなっています。従来は、電子部品は年率5~10%の価格低下が普通でしたが(年ごとに値下げすることが業界慣行です)、最近は部品によっては値下がりしにくくなっています。このことは電子部品各社の業績にポジティブな影響を与えています。

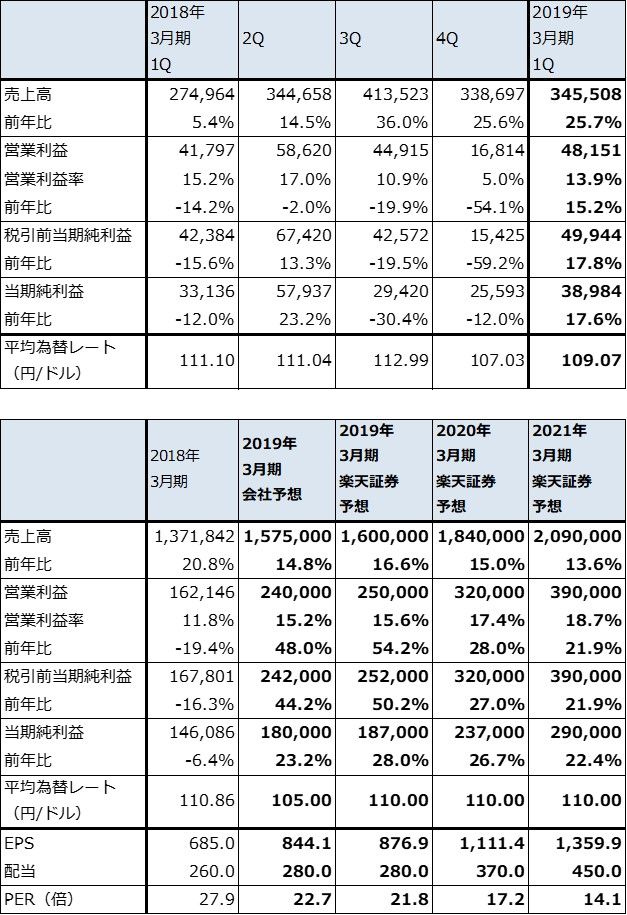

表1 大手電子部品メーカーの2019年3月期1Q業績

出所:会社資料より楽天証券作成

注:会予は会社予想。当期純利益は親会社株主に帰属する当期純利益または親会社の所有者に帰属する当期純利益

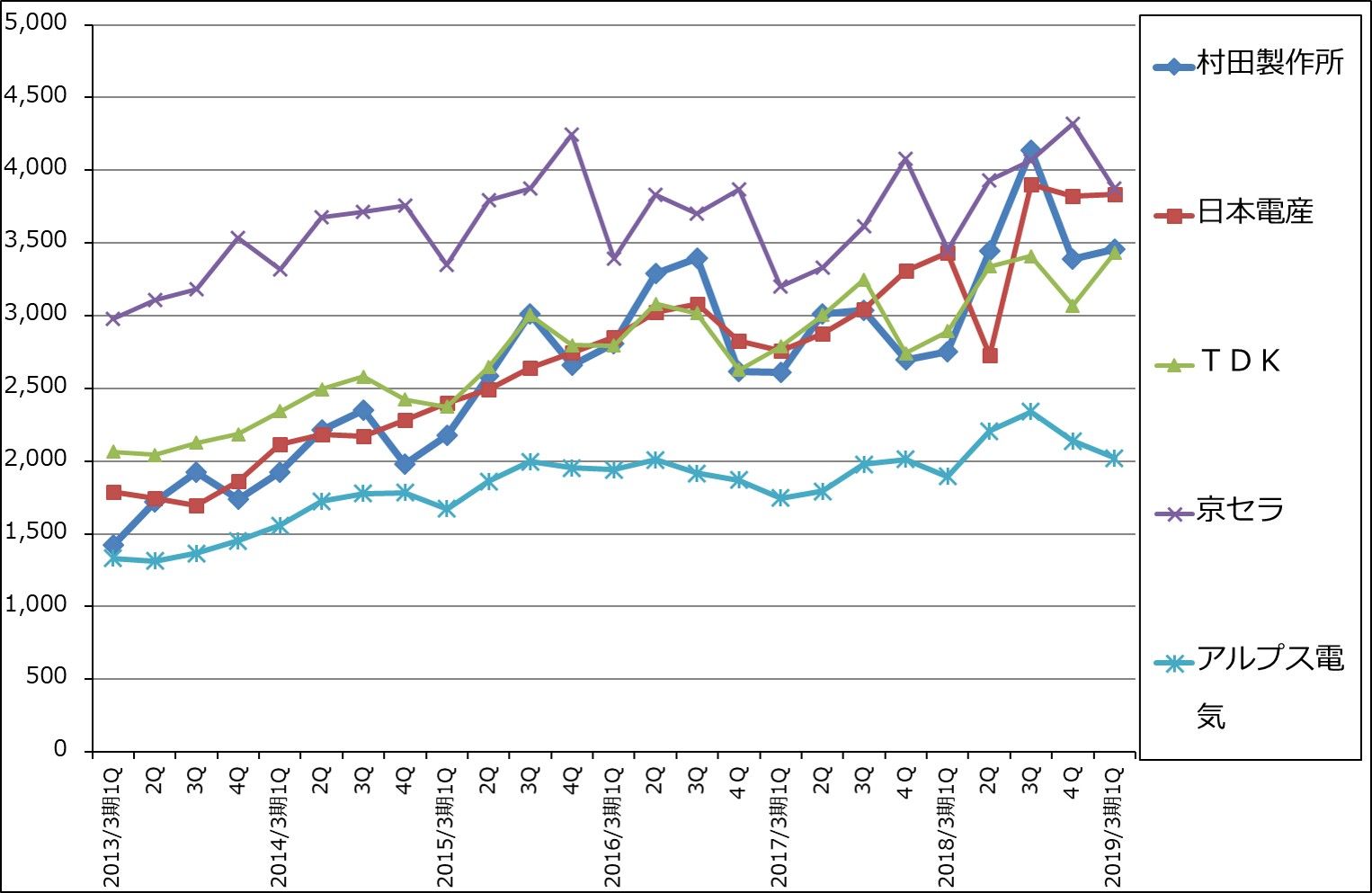

グラフ1 電子部品各社の四半期売上高

出所:会社資料より楽天証券作成

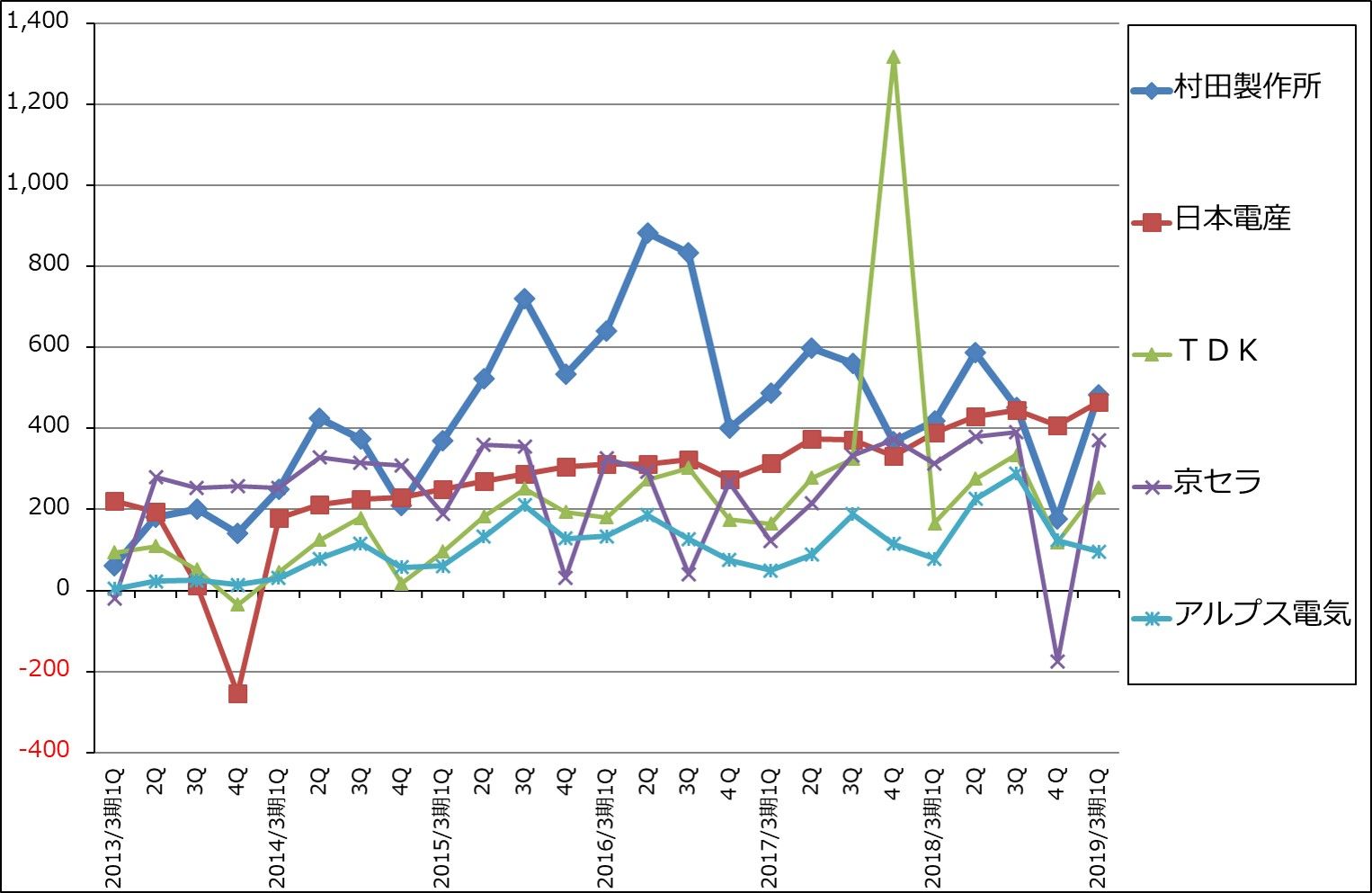

グラフ2 電子部品各社の四半期営業利益

出所:会社資料より楽天証券作成

注:TDKの2,017/3期4Qはクアルコムとの合弁会社持分売却益1,444億円を含む

2.新型iPhoneの影響を探る

今年9~10月に新型iPhone(iPhone2018年モデル)が発売されると予想されます。アップルは新型iPhoneについて、9月12日に本社で開催する発表会において発売日、発売する機種、機種別スペックなどの詳細を発表すると思われますが、世間では既に新型iPhoneのスペックの予想が出ています。その中で確度の高そうなものを現行のiPhone2017年モデルと比較してみます。

iPhone2017年モデル

「Ⅹ」:5.8インチOLED(有機ELディスプレイ)+デュアルカメラ+顔認証

「8Plus」:5.5インチLCD(液晶ディスプレイ)+デュアルカメラ

「8」:4.7インチLCD+シングルカメラ

iPhone2018年モデルの予想例

6.5インチOLED+デュアルカメラ+顔認証

5.8インチOLED+デュアルカメラ+顔認証

6.1インチLCD+シングルカメラ+顔認証

iPhone2018年モデルのCPUは、いずれもTSMC(台湾の世界最大の半導体受託製造業者)が生産する7ナノCPU「A12」になると思われます(2017年モデルは10ナノの「A11」)。

iPhone2018年モデルの予想例の中で、最も価格が高い機種が6.5インチOLED版、最も価格が安い機種が6.1インチLCD版になると思われます。下馬評では最も多く売れるのがこの6.1インチLCD版ですが、シングルカメラの廉価版の位置付けなので、この機種の売れ行きが良すぎる場合は、電子部品メーカーにとってはあまりありがたくない話になるかもしれません。

2018年モデルは、画面サイズが最も小さいもので5.8インチ(2017年モデルのiPhoneⅩと同じサイズ)になると予想されています。従って、2018年モデルはかなり大きなiPhoneということになります。付加機能がどのようなものかにもよりますが、各種電子部品の部品点数が多くなり、電池も従来よりも大きくなる可能性があるため、電子部品メーカーは「大きいiPhone」から恩恵を受ける可能性があります。

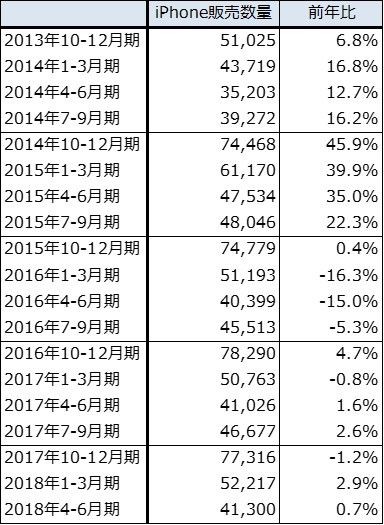

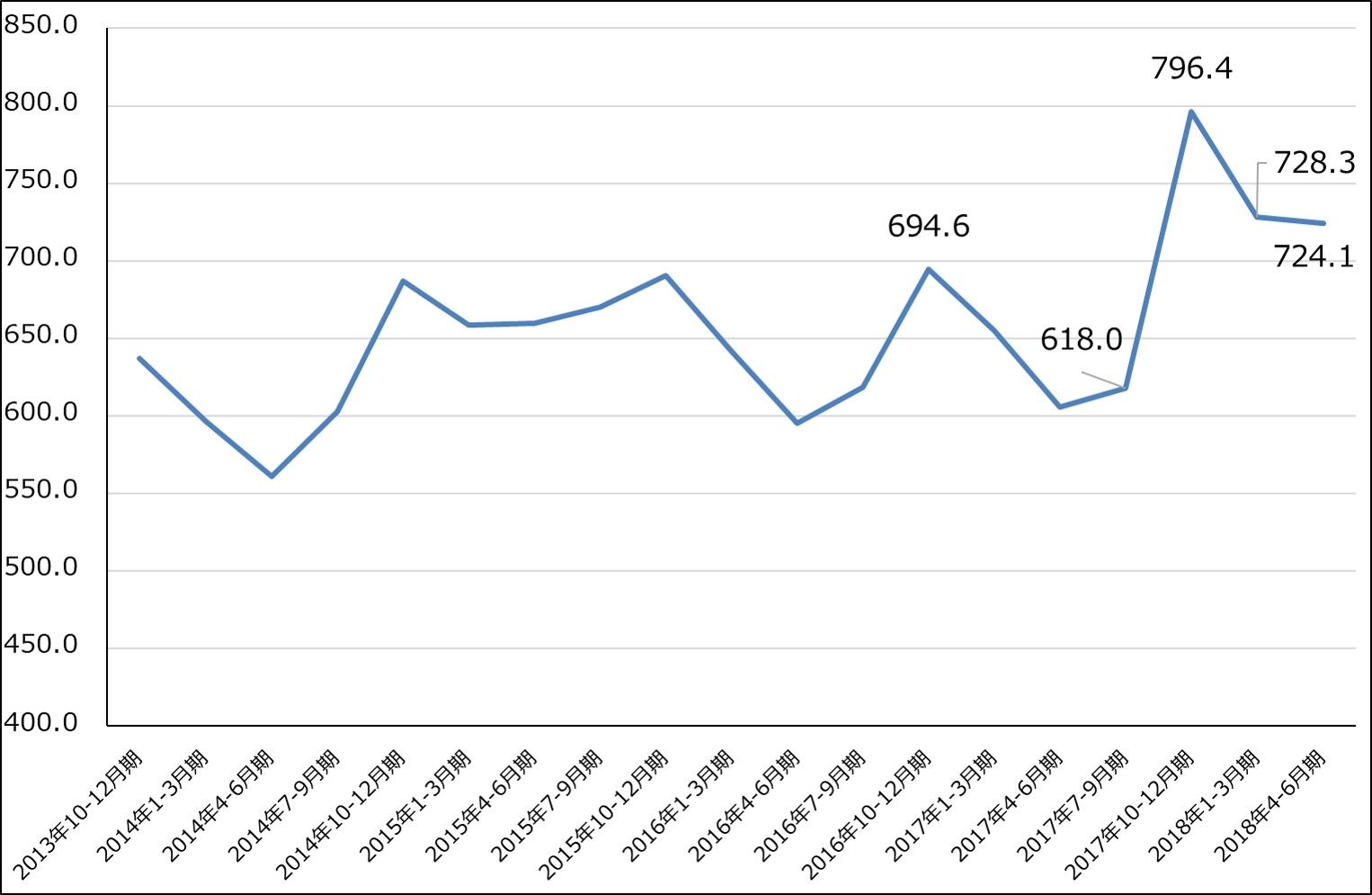

表2のように、iPhoneの販売台数は既に趨勢的に横ばい圏に入っています。ただし、アップルのiPhone出荷単価は、かつて600ドル台だったものが現在は700ドル台になっています(グラフ3)。出荷単価の上昇は、中身の部品点数が増え、より高い部品を使うことができるようになることから、電子部品メーカーにとってプラスです。

表2 iPhone販売数量と前年比

出所:会社資料より楽天証券作成

グラフ3 iPhoneの平均出荷単価

出所:Apple資料より楽天証券作成

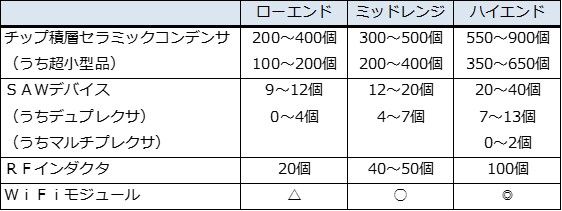

表3 スマートフォンに搭載される電子部品の個数

注:ハイエンドは、マルチキャリア、LTE-Advances(キャリアアグリゲーション)、ミッドレンジはマルチキャリア、LTE、ローエンドはシングルキャリア、LTE

3.自動車向け電子部品も引き続き順調

自動車向け電子部品も、自動車の電動化(HV、PHV化)が継続的に続いていること、ADAS(先進運転支援システム、自動ブレーキ等)が標準装備される自動車が多くなっていることから、趨勢的に増加しています。グラフ4、5、6はセラミックコンデンサの生産金額、前年比、生産単価の推移を見たものですが、前年比が好調で生産単価が上昇しているのは、スマートフォン向けだけでなく(中国スマホが復調している)、自動車向けセラミックコンデンサの増加が影響しているためと思われます(自動車向けセラミックコンデンサはスマホ向けに比べ単価が高い)。

表4 チップ積層セラミックコンデンサの自動車搭載個数

出所:村田製作所資料より楽天証券作成

注:マイクロハイブリッドは、モーターで減速時のエネルギーを回収し、蓄電池に貯め、車両内で使うもの(例:スズキのエネチャージ)

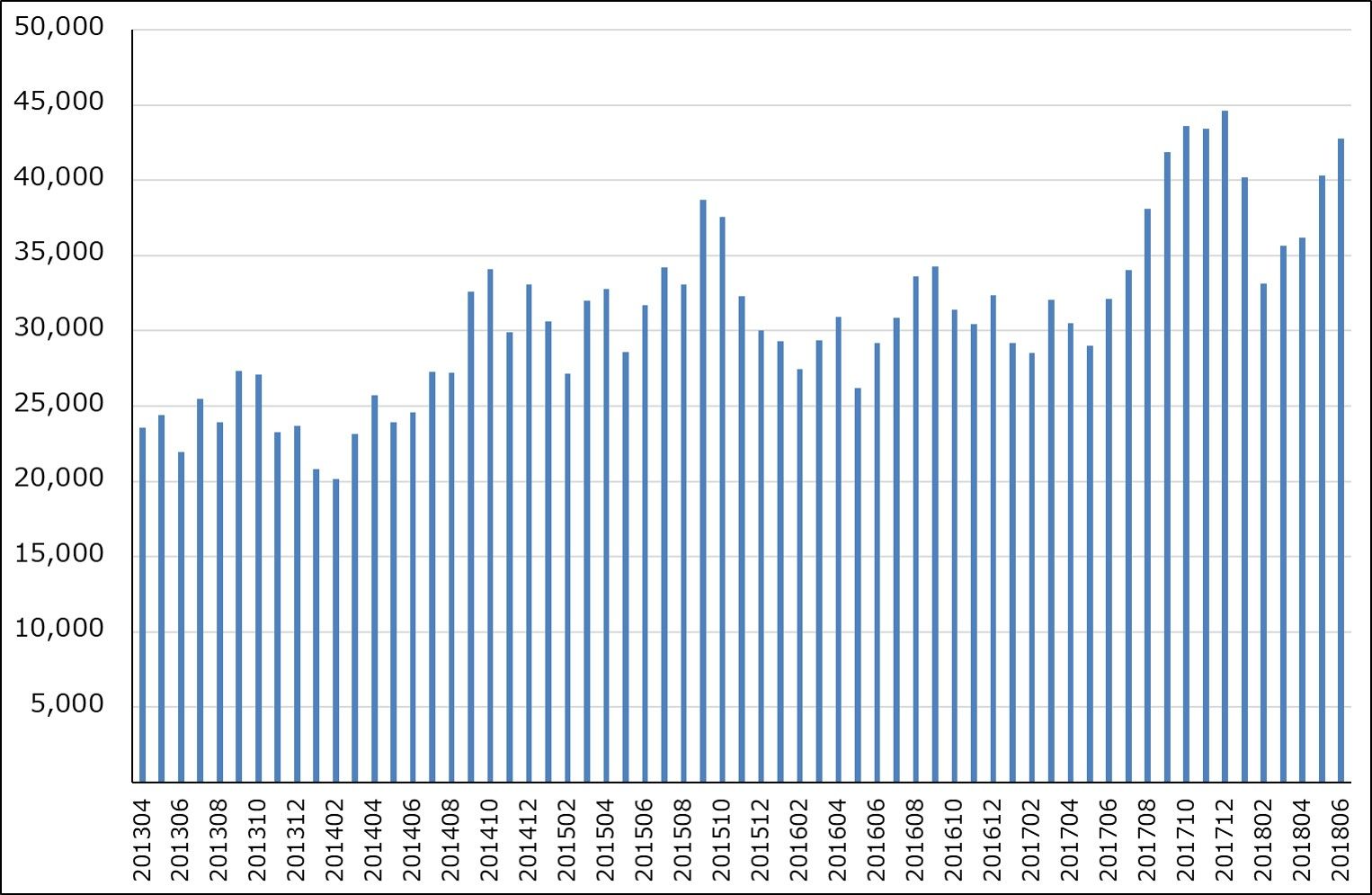

グラフ4 セラミックコンデンサ生産金額

出所:経済産業省生産動態統計より楽天証券作成

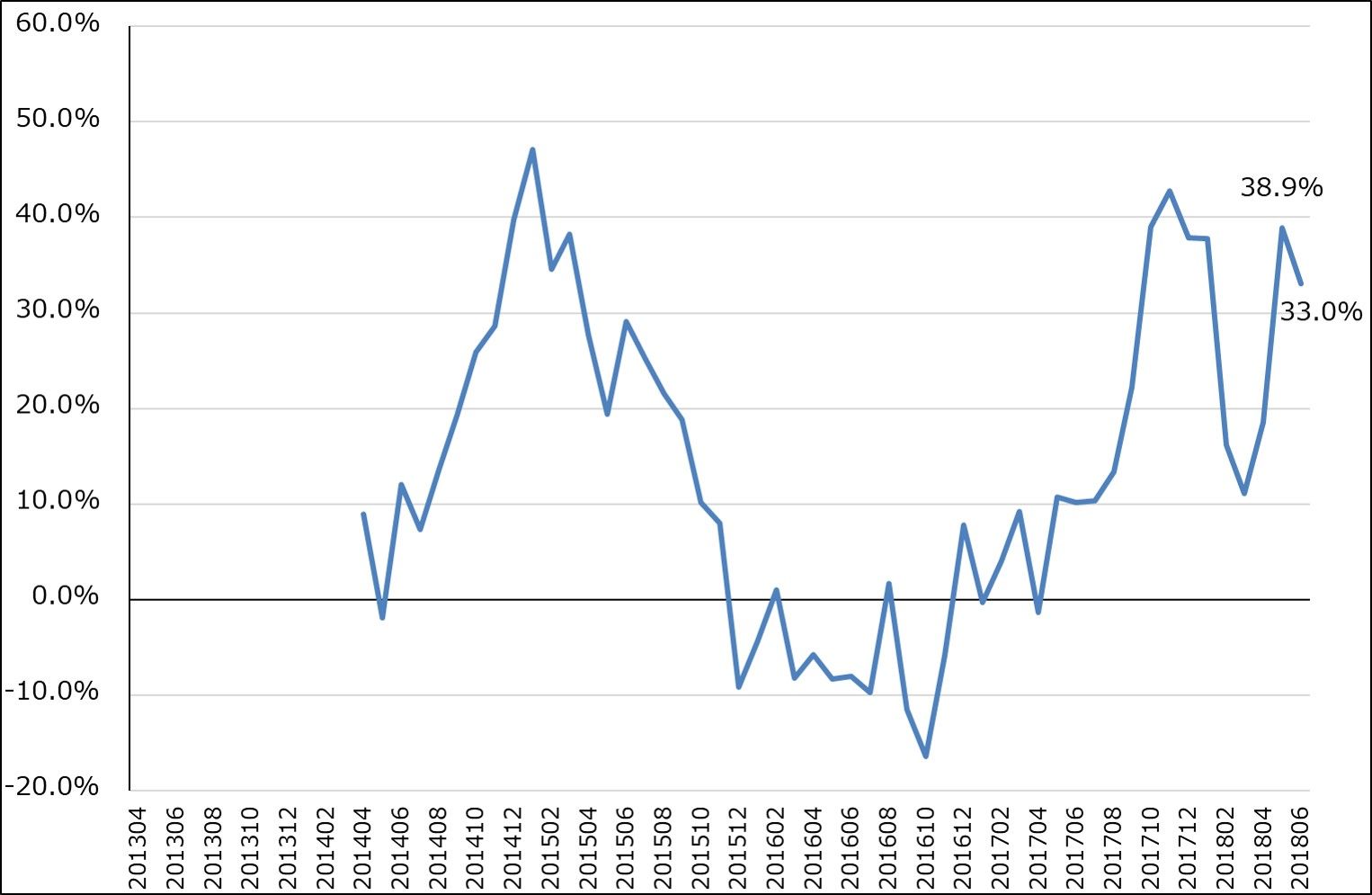

グラフ5 セラミックコンデンサ生産金額:前年比

出所:経済産業省生産動態統計より楽天証券作成

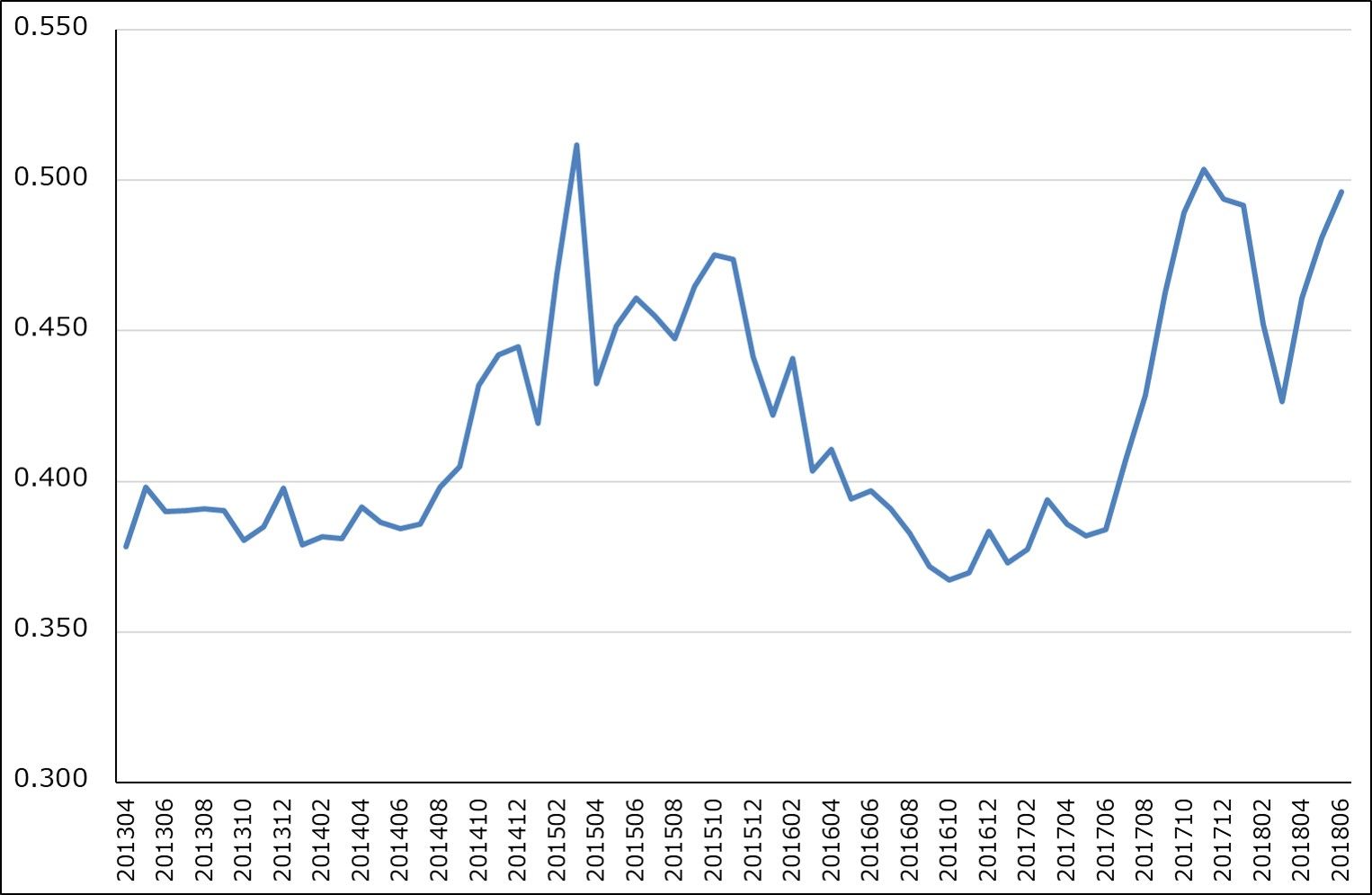

グラフ6 セラミックコンデンサ:生産単価

出所:経済産業省生産動態統計より楽天証券作成

4.5Gはスマホ、自動車の両方に中長期的なインパクトがあろう

2019年からエリア、機能限定という形で、5G(第5世代移動体通信)がスタートすると予想されます(地域は、欧米、日本、韓国、中国など)。5Gはスマホだけでなく、自動車にも中長期的に重要なインパクトがあると思われます。コネクテッドカーの通信は、高速送受信、同時多接続、低遅延が可能になるという5Gの重要な特性から考えて、いずれは5Gになる可能性があります。その場合、スマホ向け5Gとあいまって、MLCC、フィルタ、基板、電池などの各種電子部品に対する恩恵が期待されます。

5.村田製作所、TDK、アルプス電気に注目したい

今回も、村田製作所、TDK、アルプス電気を取り上げます。

村田製作所

1.チップ積層セラミックコンデンサの値上げ交渉に入った

既報の通り、村田製作所はチップ積層セラミックコンデンサ(MLCC)の値上げ交渉を、今1Qから全顧客、全品種について開始しました。既に3月に中華圏の代理店向けに値上げを実施したもようです(値上げ率は不明)。現在は顧客各社と交渉中です。

一般に電子部品は5~10%の値下げが毎年あるため、MLCCの品種と納入開始時期によって、顧客ごとに現在の納入価格が異なっているもようです(古い顧客向けの古い品種の価格が安く、新規顧客向けの新しい品種が高い傾向があるもよう)。そのため、顧客によっては村田製作所にとって不採算になっている場合があると思われます。今回の値上げ交渉は、コストアップ分の転嫁を行うとともに、この不採算状態を解消するためのものです。このため、値上げ率は顧客によって異なるもようです。

値上げ交渉には約1年かかると思われますが、今4Q(2019年1-3月期)から値上げ効果が表れると予想されます。

電子部品を毎年値下げするという業界慣行が今回の値上げによってなくなるわけではないもようですが、一旦値上げすることによって来期の業績には良い影響が発生すると思われます。前期2018年3月期における値下げの減益要因は980億円でした(前期は19.4%営業減益、表5参照)。この減益要因が来期は半分程度に減少すると思われ、更に値上げ効果が発生することになります。楽天証券では、平均5~10%の値上げと原材料費上昇などによるコストアップを考慮して、2020年3月期営業利益を3,200億円としていますが、値上げ率によってはこれ以上の業績も有り得ると思われます。

2.5G用電子部品を開発中

2019年から日本や欧米、韓国、中国などで一部開始される5G(第5世代移動体通信)では、高周波数帯に対応した電子部品が必要になります。6GHz帯以下の周波数では現在村田製作所が販売している製品、I.H.P.SAW(SAWフィルタは、特定の周波数範囲内でそれぞれのシステムに応じた信号のフィルタリングを行う。I.H.P.SAWはそれの上級版)やLCフィルタ(特定の周波数を通したり除去する部品)が使えるもようですが、より高い周波数の28GHz帯で使うフィルタは現在開発中です。また、樹脂多層基板メトロサークは高周波特性が良く、5Gに向いた基板であり、5G時代に普及することが期待されます。

目標株価2万5,000円を維持します(6~12カ月の期間)。引き続き投資妙味を感じます。

(村田製作所とTDKの業績の詳細は、楽天証券投資WEEKLY2018年8月3日号を参照してください。)

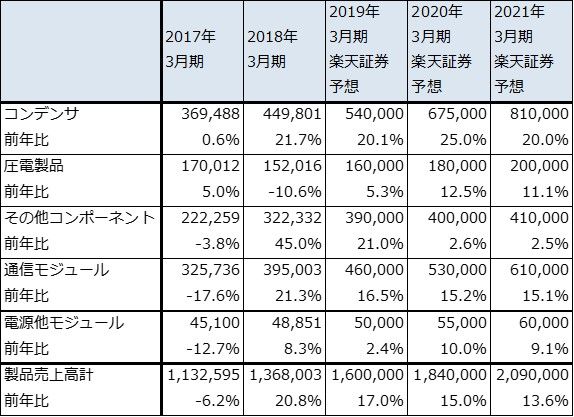

表5 村田製作所の業績

発行済み株数 213,250千株

時価総額 4,081,605百万円(2018/8/30)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

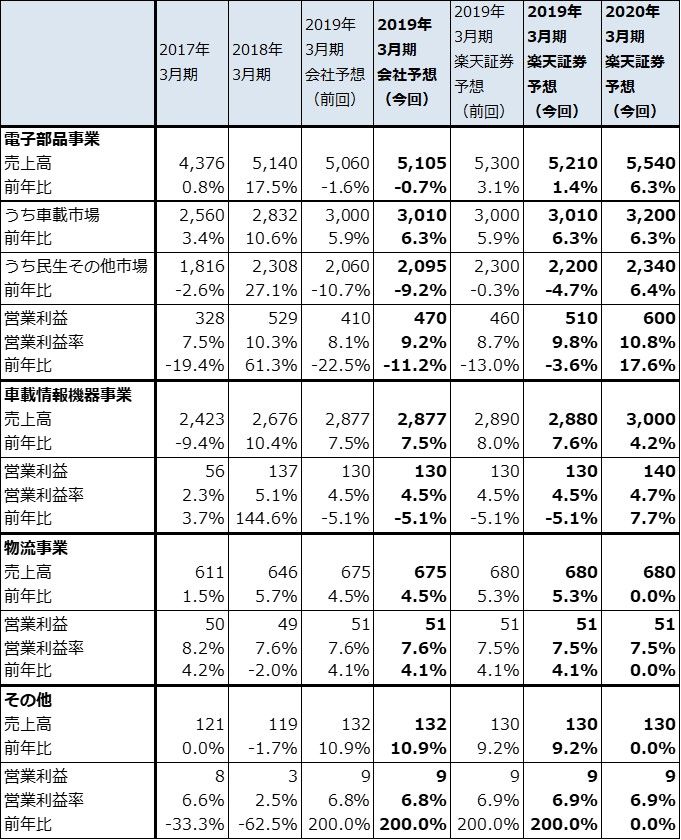

表6 村田製作所:製品別売上高(通期)

出所:会社資料より楽天証券作成、予想は楽天証券

注:製品以外の売上高は少ないため無視した

TDK

1.業績は順調に拡大中

TDKはMLCCの4位メーカーであり、自動車向けMLCCでは村田製作所と市場シェアを二分しています(表8の「コンデンサ」の約70%がMLCC、約30%がアルミ電解コンデンサ等)。TDKは既に顧客ごとにMLCC値上げの個別交渉を行っており、顧客によっては値上げが実現できているもようです。値上げ率等の詳細は不明ですが、今期には値上げ効果が業績に反映されると思われます。

また、TDKはスマートフォンに使われるリチウムイオンポリマー電池の世界シェアトップ(推定約40%)です。スマホの大画面化が進んでいますが、それに従って電力消費量が多くなり、電池容量も大きくなる傾向があります。これは、電池の単価上昇に結び付いていると思われ、TDKの業績にとってポジティブな傾向です。ちなみに、5Gでは電池が重要になります。

2.MLCC、リチウムイオンポリマー電池、センサが業績をけん引

MLCCとリチウムイオンポリマー電池が足元の業績をけん引しています。また、現在は赤字のセンサ事業(表8のセンサ応用製品)が中長期で貢献すると予想されます。自動車向け、ICT向けにセンサ需要の拡大が期待されます。

目標株価1万5,000円を維持します(6~12カ月の期間)。引き続き投資妙味を感じます。

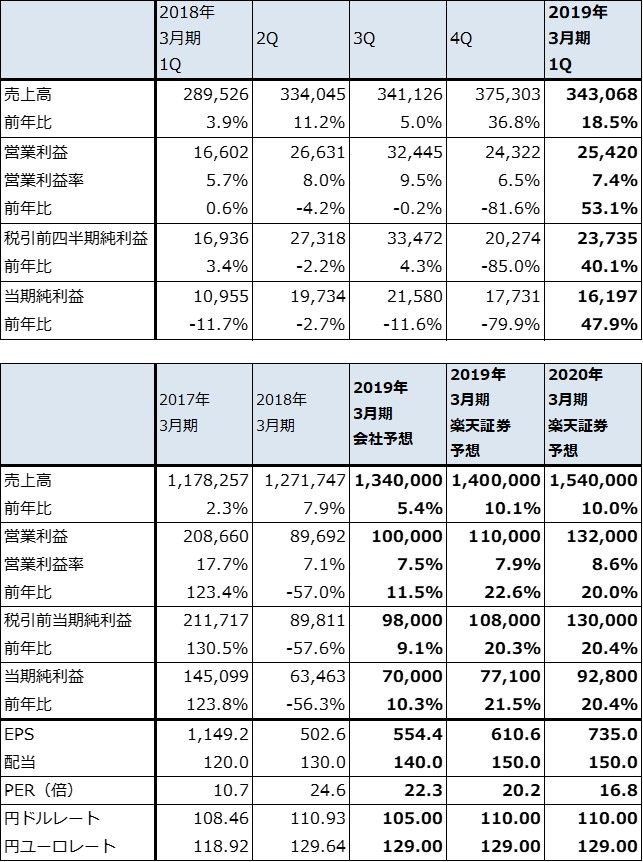

表7 TDKの業績

発行済み株数 126,259千株

時価総額 1,558,036百万円(2018/8/30)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

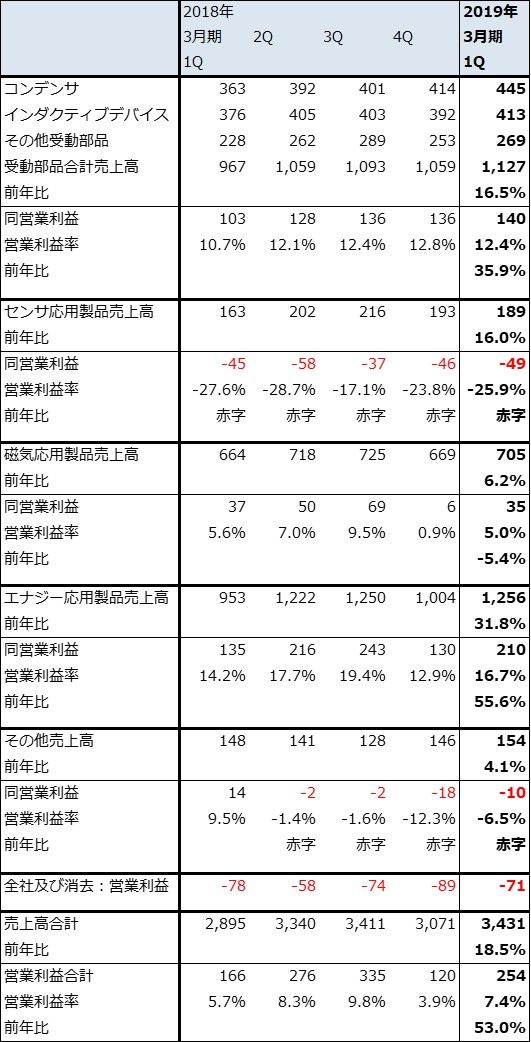

表8 TDK:セグメント別売上高と営業利益

出所:会社資料より楽天証券作成

アルプス電気

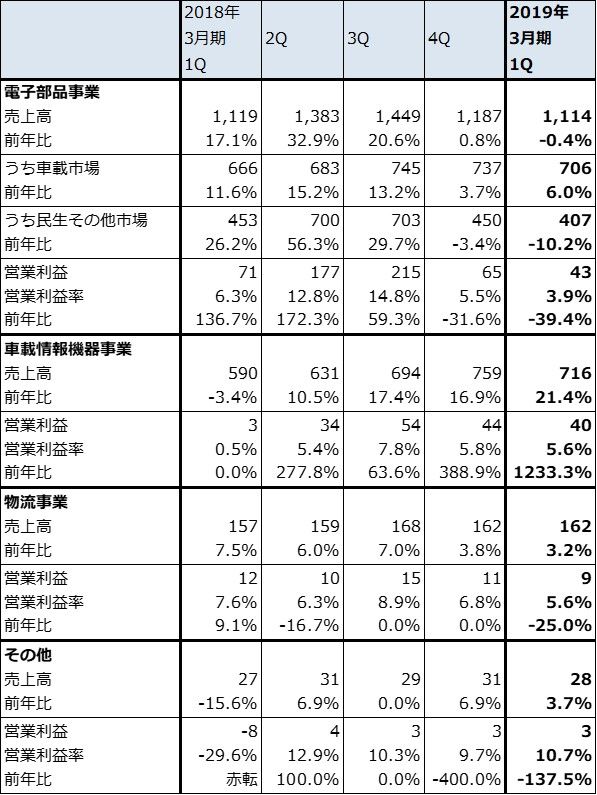

1.2019年3月期1Qは、7%増収、22%営業増益

アルプス電気の2019年3月期1Qは、売上高2,022億1,900万円(前年比6.7%増)、営業利益96億2,100万円(同21.7%増)となりました。

車載情報機器事業(連結子会社アルパイン)の営業利益が前1Q3億円から今1Q40億円へ大幅に伸び、これが全社業績に寄与しました。欧州高級車メーカー向けナビゲーションが好調だったこと、生産性改善を進めたことが寄与しました。

一方、電子部品事業の営業利益は、前1Q71億円から今1Q43億円へ減益となりました。高級スマホ向けアクチュエーター(スマホカメラの絞り機構)は増収でしたが、設備投資を増やしたため減価償却費が増え、これが減益要因となりました。ただし、電子部品事業の中の車載市場向けは、従来不採算だった車載モジュール(高級乗用車の計器盤、コックピットなど)の生産性が向上し黒字となったため、電子部品事業を底支えしました。

2.今2Q以降は、高級スマホ向けアクチュエーターが増加へ

9~10月にiPhone2018年モデルが発売されると思われることから、高級スマホ向けアクチュエーターの売上高は今2Q以降上向くと予想されます(電子部品メーカーは顧客名を明らかにしませんが、iPhoneの事業規模を考えるとアップルは顧客と思われます)。車載モジュールの採算も良い状態が続く可能性があります。会社予想では、上期19.8%営業減益、下期0.7%営業増益になる見込みですが、下期の高級スマホ、特にデュアルカメラ版の売れ行きと車載モジュールの採算次第では、業績予想の上方修正が期待できると思われます。

3.中長期では、スマートフォンのデュアルカメラ、トリプルカメラの普及と自動車向けに期待

中長期の注目点は、まず、スマホカメラのデュアルカメラ(カメラの眼が2つ)、トリプルカメラ(同じく3つ)の普及です。デュアルカメラ、トリプルカメラで様々な工夫を凝らした画像を撮影することができます。例えばトリプルカメラでは、3D画像やAR(仮想現実)を撮影することが出来るようになります。iPhone2019年モデルにトリプルカメラが搭載されるという観測もあります。アルプス電気にとっては、アクチュエーターの販売増加と高性能化=単価上昇が期待できることになります。

第二の注目点は、自動車向け電子部品です。自動運転に使うミリ波レーダーを今下期から量産するもようです。また、コネクテッドカーに使うV2Xモジュール(車間、路車間通信モジュール)も販売しており、既に一部車種に搭載されています。これらの車載部品の伸びが予想されます。自動車向けに関しては、2019年1月1日に子会社アルパインと経営統合して「アルプスアルパイン」が発足する予定ですが、この経営統合による寄与も期待されます。

新型iPhone発売を前にして株価は戻り基調です。今後の展開を考えて、6~12カ月の期間で目標株価を4,000円とします。投資妙味を感じます。

表9 アルプス電気の業績

発行済み株数 195,909千株

223,595千株(アルパイン統合後)

時価総額 656,295百万円(2018/8/30)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:2020年3月期楽天証券予想EPSはアルパイン統合後の予想発行済み株式数による

注2:当期純利益は親会社株主に帰属する当期純利益

注3:発行済み株数は自己株式を除いたもの

表10 アルプス電気のセグメント別損益:四半期ベース

出所:会社資料より楽天証券作成

注:端数処理の関係で合計が合わない場合がある

表11 アルプス電気のセグメント別損益:通期ベース

出所:会社資料より楽天証券作成

注:端数処理の関係で合計が合わない場合がある

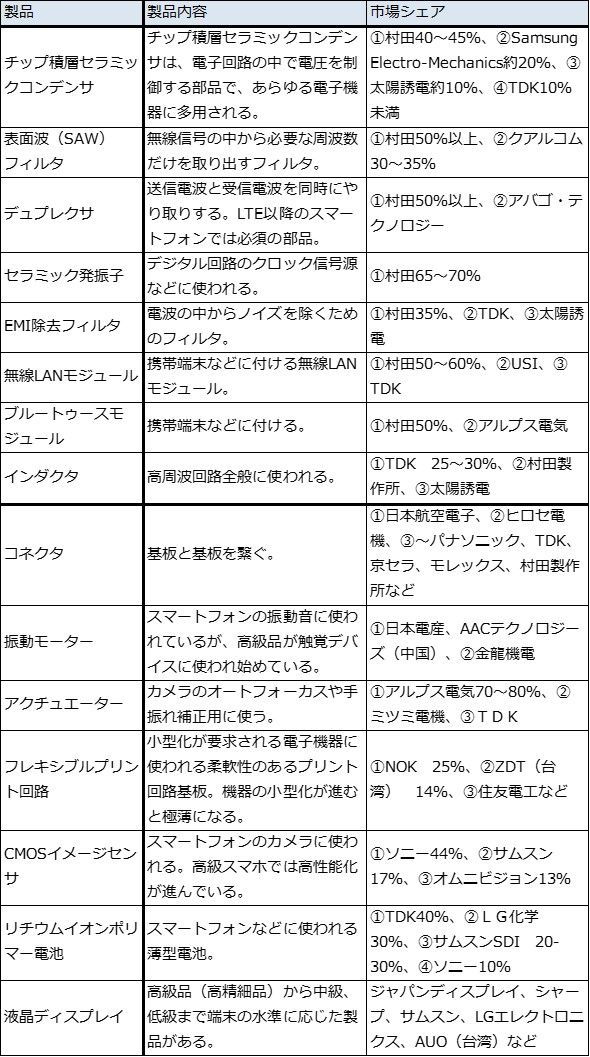

表12 主なスマートフォン用電子部品の市場シェアと概要

注:Samsung Electro-Mechanicsは韓国サムスン電子系の電子部品会社

本レポートに掲載した銘柄:村田製作所(6981)、TDK(6762)、アルプス電気(6770)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)