![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

お金の増やし方

普通に考えると銀行の預貯金ですが、「使える国の制度は、徹底的に使い倒す」ために、iDeCo(イデコ:個人型確定拠出年金、図2)と一般NISA(ニーサ:少額投資非課税制度、図3)、つみたてNISAの利用をおすすめします。iDeCoとNISAは浪費生活を続けながら、無理なく、しかも節税しながらお金を貯められる制度です。

――ここでユッケさんから「イデコとかニーサとか、聞いたことがあるけど……何ですか?」と質問が。会場のお客さんたちもうなずいています。

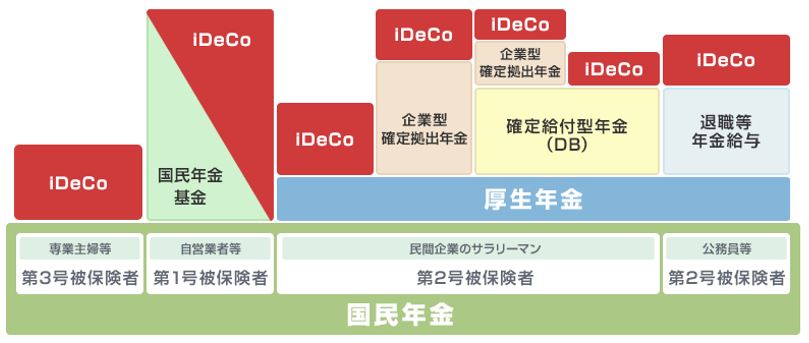

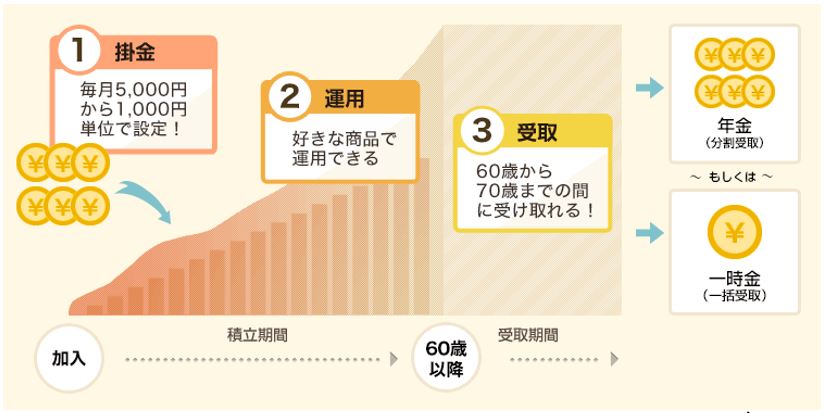

iDeCoは、会社員などが加入する厚生年金や自営業やフリーランスなどが加入する国民年金に上乗せする私的年金制度のこと。公的年金とは違い加入は強制ではありませんが、一度始めると60歳までやめることも、引き出すこともできません(休止はできる)。

図2 個人型確定拠出年金「iDeCo」

iDeCoの節税メリットは3つ。

- 掛金が原則全額所得控除され、結果として所得税・住民税の負担が減る。

- 確定拠出年金口座内の売買で得られた売却益、利息や配当等は全額非課税。

- 確定拠出年金の給付金を一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金控除が利用できる。

――会場の反応は、税金が安くなるのはうれしいけれど、60歳まで使えないのはどうなのという感じ。30年以上先の話になるので、ピンとこないのでしょう。

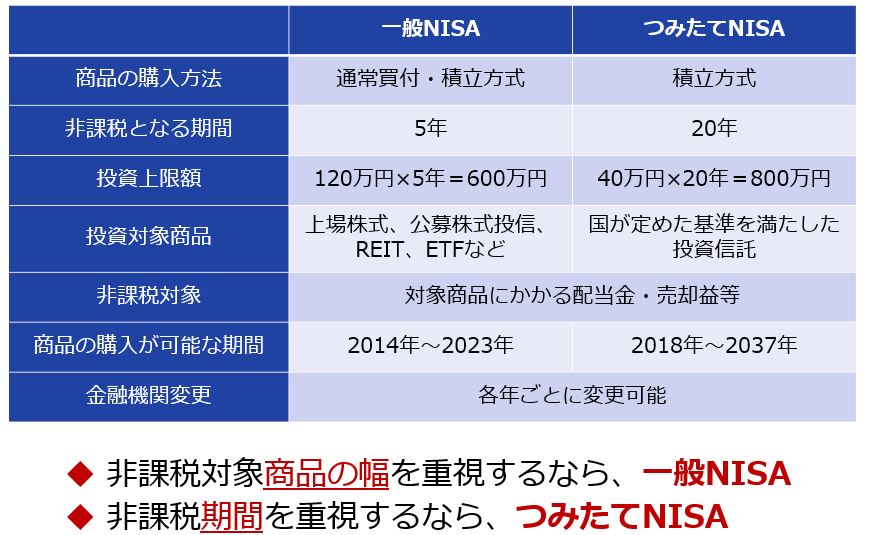

でも、NISAには興味津々。浪費女子たちのお酒のグラスを持った手が止まりました。通常なら配当金や売却益に20.315%の税率で課税されるところが、この制度を使うと非課税(0%)になるところがツボのようです。

図3 NISA(少額投資非課税制度)とは?

「第1部ファイナンスの基礎講座」のまとめ

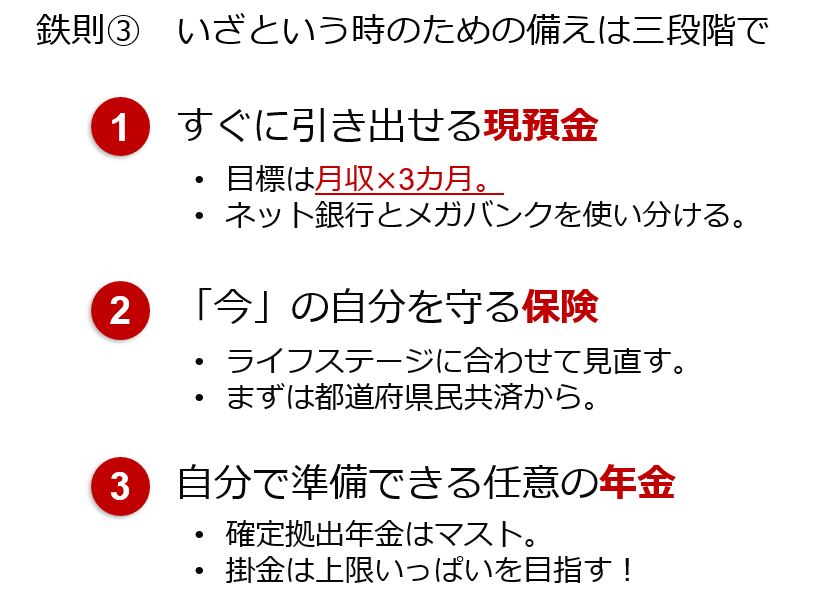

「いざという時のための備えは三段階で」(図4)の解説。現預金は月収の3カ月分を持ち、今を守るために保険に上手に加入し、ライフスタイルの変化に合わせて見直すこと。そして自分で作る将来の年金としてiDeCoに加入することです。

図4

次は、「第2部お金周りを徹底見直し個別指導」へ。ゲストとして3人の浪費女子さんも登場しますよ。

後編はコチラ

『一生楽しく浪費するためのお金の話』はここから誕生(2):止まらない浪費。浪費女子のリアルなお金のお悩み解決

<プロフィール>

劇団雌猫は、もぐもぐ、ひらりさ、かん、ユッケの4人組からなるサークル。同人誌「悪友」シリーズでは、アラサー女子がはまった「浪費」「オタク」という「沼」(落ちると際限なくお金を使ってしまう底なし沼)を熱く語っています。

カルカルで行われる劇団雌猫の「よいこの」シリーズは、いろいろな「沼」を勉強するイベント。

これまで1時限目「K-POP」、2時限目「おしゃれ」を実施。今回の3時限目のテーマは「ファイナンス」。ためる、ふやす、備えるという浪費とは真逆のテーマに挑みました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)