![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

浪費生活を続けながら貯める、そして増やす!

第1部ファイナンスの基礎講座

司会のひらりささん、いきなりの「わたし、30歳までに死ぬと思っていた」という衝撃発言。でも29歳になってみると「あと1年では死なない気がしてきた」ので、今の生活を続けつつ老後を見据えて、「野垂れ死なない貯金額はいくらなのか?」という疑問がわいてきたというのです。ここで会場はザワザワ。「老後に必要な貯金額なんて考えたこともなかった」という声も聞こえてきました。

ここから、「『浪費生活』を続けながら貯める、そして増やす!」を目標にした篠田の特別講義のはじまりです。

「浪費生活」を続けるための3つの鉄則

壱:自分が使うお金は自分で稼ぐ

弐:使える国の制度は徹底的に使い倒す

参:いざというとき、のための備えは3段階で

女性がライフプランを考えるとき、念頭に置きたいことは二つ。女子は特に30代になるとライフプランの変更を迫られる場面が多いことと、平均寿命87歳という長い老後のことです。でも浪費は続けたいというのなら、上の3つの鉄則を守ってください。

自分が使うお金は自分で稼ぐことのメリット

「自分が使うお金は自分で稼ぐ」ができていれば、「おひとり様」でも生きていけます。結婚や出産・育児で一時的に仕事を休むことはあっても、生涯仕事を続けるという意思は持ち続けてください。理由は3つ。(1)会社員は健康保険や年金保険などの社会保障が充実している、(2)クレジットカードを作ったりローンを借りたりするための社会的信用力がある、(3)結婚と離婚、特に生活力があれば離婚がしやすくなるということ。そのためフリーランスへの転身はよく考えてください。会社員でいれば出産すると「出産手当金」や「育児休業給付金」、さらに育児休業制度が使えるし、マイホームの購入を検討しているのなら住宅ローンが組みやすいことから、「しばらくは会社員のままでいましょう」が結論です。

社会保険の保障を知ってムダな出費を抑える

働いてお金を稼ぐことの必要性は分かるとして、「社会保障」とは、何か。答えは「健康保険や年金保険制度」のことです。例えば健康保険の窓口負担は3割ですが、高額な医療費を支払ったときは高額療養費制度によって一定の金額を超えた分が払い戻されます。この制度を知っていれば、民間の医療保険に入る、入らないという選択ができますね。

――ここで篠田から会場のお客さんに逆に質問。「皆さんは年金保険料を毎月いくら払っているのか、知っていますか?」。「分からない」という答えが68%もありました。

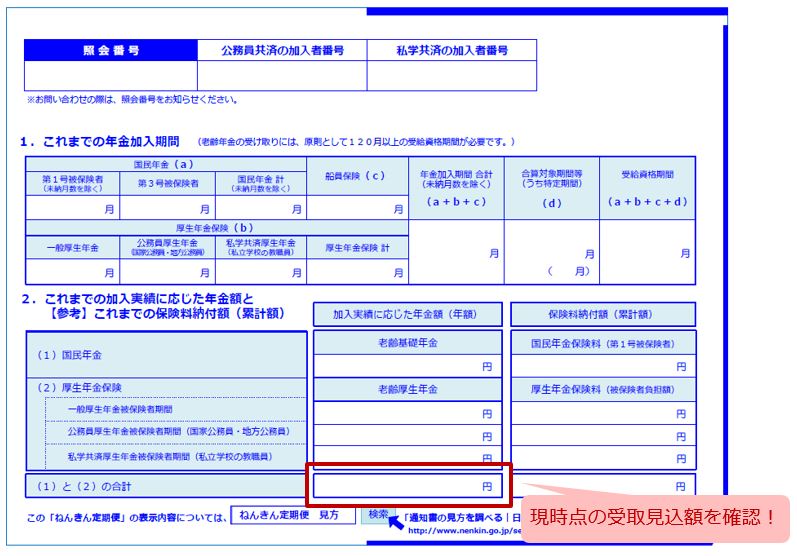

毎月いくら払っているのかの答えは、給与明細(図1)の控除の欄を見ると分かります。健康保険、厚生年金、雇用保険、社会保険合計という項目があり、これが今と将来の自分を守ってくれる国の保障(社会保険)に加入している証拠。社会保険料をきちんと払っているのだから、いざというときには上手に使いこなしてください。

給与明細で年金保険料が分かっても、将来もらえる年金額は分かりません。そこで将来の年金額を知りたいときは、日本年金機構から毎年誕生月に送られてくる「ねんきん定期便」を見てください。ここには、これまで払った年金保険料と将来受け取れる年金の見込額が載っています。

図1

自分で準備するのは社会保障の『+α』部分でいいのです。自分のライフプランに照らして+αの部分を計算すれば、ひらりささんの「野垂れ死なない貯金額はいくらなのか?」の答えが見えてきます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)