![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/c/f/498m/img_cf9766c47000afb0eb5e3353cbf9fdac49429.jpg)

![[動画で解説]決算レポート:レーザーテック(今1Q受注高は大幅減か、株価には割安感)](https://m-rakuten.ismcdn.jp/mwimgs/2/8/498m/img_28da1f7c091ddcb9e4989167a62fed3d48578.jpg)

おさらい

金融資産を用途別に(1)すぐ使うお金、(2)すぐ使わないお金(ただし、場合によっては、すぐ使うかもしれないお金)、(3)当面使わないお金の3つに分ける話をしました。いくら、何に投資する?コツは3つに仕分け>>

この中で(1)は銀行預金で運用、(2)はバランス運用の金融商品へ積立投資、(3)は先進国株式(為替ヘッジなし)へ積立投資することをお勧めする説明をしてきました。また、(2)のバランス運用の金融商品については、バランス運用の金融商品の成績は?で個別に詳しく説明を行いました。

今回は、(3)当面使わないお金をなぜ先進国株式(為替ヘッジなし)へ積立投資することをお勧めするか、書きたいと思います。

当面使わないお金とは、どんなお金?

まず筆者が書く「当面使わないお金」とは、10年以上使う予定がないお金です。

例えば、そういったお金が300万円あったとします。少なくても10年は使わないお金ですので、3年後、5年後に、300万円が200万円になっていたとしても、お金のやり繰りの面で問題ありません。ただし、10年間経過した時点では、300万円より減っていてはダメで、できるだけ増えていることが望まれます。

これら「当面使わないお金」の運用条件をまとめますと、以下のとおりになります。

※「当面使わないお金」の運用条件

(1)運用期間 最低10年以上

(2)運用開始から10年間が経つまでは、元本割れしても構わない

(3)10年経過した時点では、元本300万円以上で、かつできるだけ増えていることが望ましい

(3)は、望ましいという条件であり、人により内容は異なってきます。10年経過した時点で、絶対に300万円を割り込んでいてはダメ(リターン獲得のためにリスクは取れない)という人もいれば、300万円をちょっとぐらい割り込んでいても我慢できる(リターン獲得のためにリスクを取れる)という人もいると思います。

これは、人それぞれです。ただ目先使う予定があるお金であれば、すべての人が元本割れを絶対に受け入れられないはずですが、長期間使う予定がないお金であれば、元本割れを受け入れられる人が出てくるということを考えますと、「当面使わないお金」は一定程度リスクが取れるお金と言えると思います。

どういった運用ができるのか

では、10年間使わないお金をどうやって運用するのか、考えていきましょう。

まず10年後に300万円を割り込んでいては、絶対ダメというのであれば、銀行預金で運用するしかありません。現状の預金金利はほぼゼロで、当面改善する可能性は低いと見られます。将来金利が上昇する可能性はありますが、それがいつになるのか、どれくらい上昇するのか、測る術がありませんので、保守的に考えるべきです。したがって、今ある300万円は、10年後も300万円のままになると想定することをお勧めします。ただし以前に書きましたが、銀行預金といえども絶対に元本割れしないというわけではないということを忘れないで下さい。

次に、10年後に300万円を割り込むリスクを取れる(リスクを取ってもリターンを追求する)というケースを考えていきます。ここで問題になるのが、どれくらいリスクを取れるか、どれくらいのリターンを期待するかです。

ここで、リターンに着目し、様々な資産で10年間運用した場合、どういったリターンになるのか、過去実績を見てみましょう。

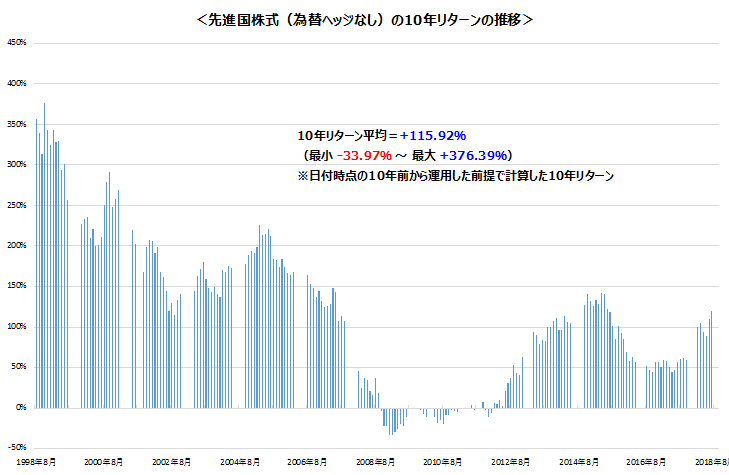

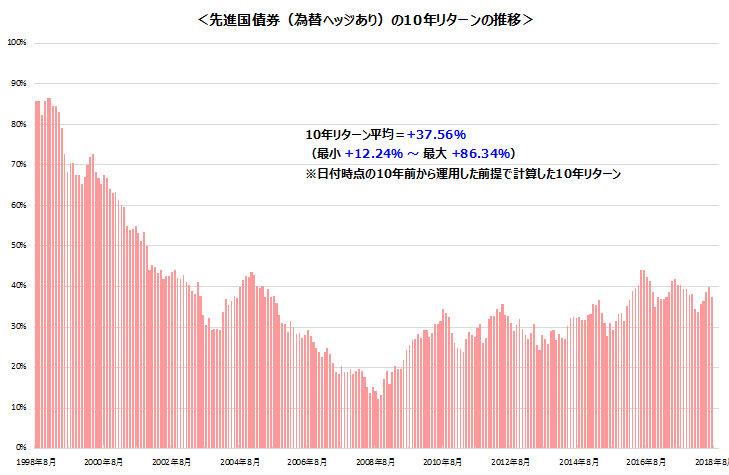

以下は、先進国株式(為替ヘッジなし)と先進国債券(為替ヘッジあり)の各時点での過去10年間のリターンを1998年8月から2018年7月まで期間をずらしながら表示したチャートです。

先進国債券(為替ヘッジあり)はすべての期間で10年リターンはプラスになっている一方、先進国株式(為替ヘッジなし)はリーマンショック発生時を中心にマイナスになっている期間が一部あります。

ただマイナスリターンの期間は、10年リターンを過去20年間(240カ月)検証した結果、33カ月のみ(発生確率13.75%)に止まっています。また10年リターンの平均値に目を向けると、先進国株式(為替ヘッジなし)は+115.92%で、先進国国債(為替ヘッジあり)の+37.56%を大きく上回っております。

取れるリスクは個人で異なるため、一概にどちらがいいとは言えません。ひとつだけ言えることは、過去実績から見て、10年間という長い期間でもっとも高いリターンを追求するのであれば、外国株式等に投資することがベストの選択、つまりハイリスク・ハイリターンの投資をすべきということです。比較的低い元本割れ確率で10年間かけて高いリターンを追及できます。

また外国株式等のリスクが取れないのであれば、前回説明しました株式と債券をミックスしたバランス運用や、債券のみの投資をすべきということになります。

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)