![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/498m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)

![[動画で解説]お金を増やすより大切なこととは?~「きみのお金は誰のため」著者:田内学さん](https://m-rakuten.ismcdn.jp/mwimgs/c/f/498m/img_cf9766c47000afb0eb5e3353cbf9fdac49429.jpg)

![[動画で解説]決算レポート:レーザーテック(今1Q受注高は大幅減か、株価には割安感)](https://m-rakuten.ismcdn.jp/mwimgs/2/8/498m/img_28da1f7c091ddcb9e4989167a62fed3d48578.jpg)

前回の連載で、「すぐ使わないお金」(ただし、場合によっては、すぐ使うかもしれないお金)は、「リスク性資産と安全資産をミックスした「バランス運用の金融商品」に投資することをお勧めします。」と書きました。そこで、今回は、バランス運用の金融商品について書きたいと思います。

バランス運用とは何か?

まずバランス運用の金融商品の話に入る前に、「バランス運用」とは何かをご説明します。バランス運用とは、簡単に説明すると、以下の条件を満たす運用のことを言います。

(1)特定の資産に偏らず、複数資産に分散投資する

(2)ポートフォリオの価格のブレを一定の目標水準に抑制することを目指す

(3)(1)、(2)を満たしつつ、なるべく高いリターンを追求する

どのように運用するのか?

上記でバランス運用の条件を書きましたが、あくまで一般的なものです。

前回から取り上げている「すぐ使わないお金」(ただし、場合によっては、すぐ使うかもしれないお金)の運用について、筆者がお勧めするバランス運用は、もう少し条件が厳しくなります。

具体的には、上記(1)について、投資対象として、「リスク性資産と安全資産の両方を必ず入れる」こととします。複数資産に投資していても、リスク性資産だけ、安全資産だけというものは、ダメということです。なお、上記(2)、(3)の条件は変わりません。

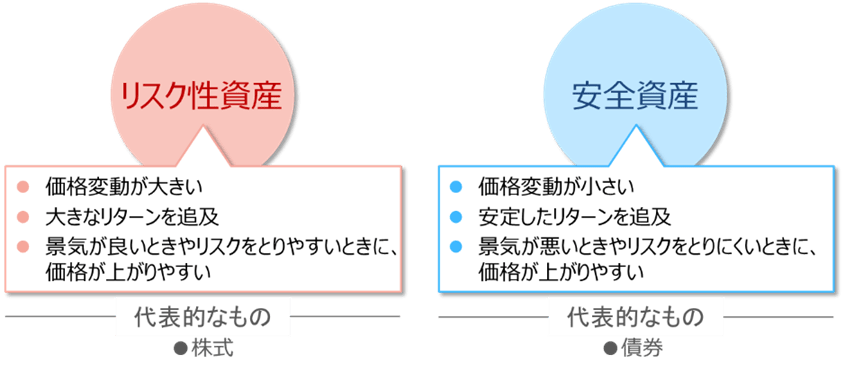

リスク性資産と安全資産の両方に投資をする理由は、値動きの違うものを入れることで、ポートフォリオ全体の価格のブレを一定範囲に極力抑えることができるためです。これまでの連載を思い出していただきたいのですが、リスク性資産と安全資産は、以下のように相反する特徴を持っています。

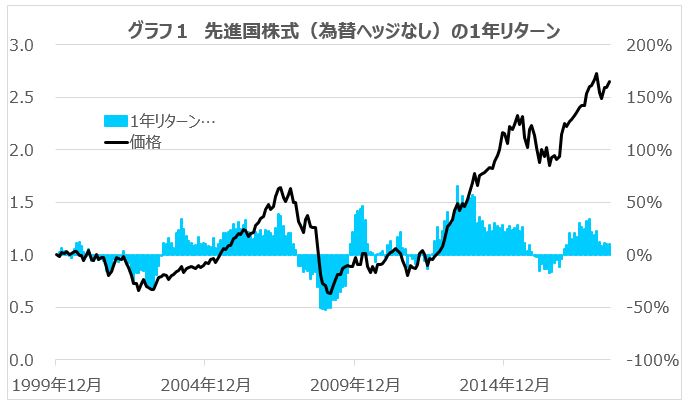

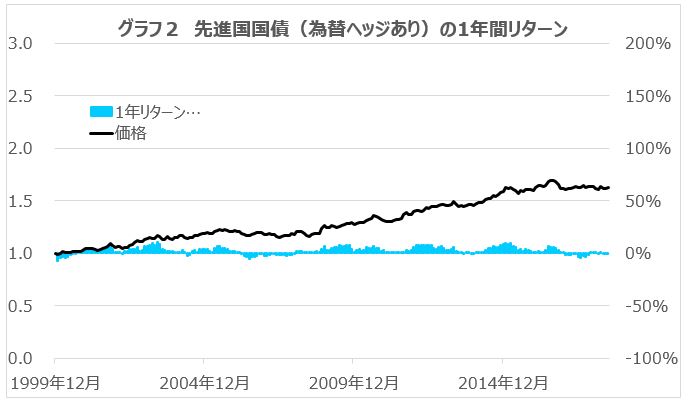

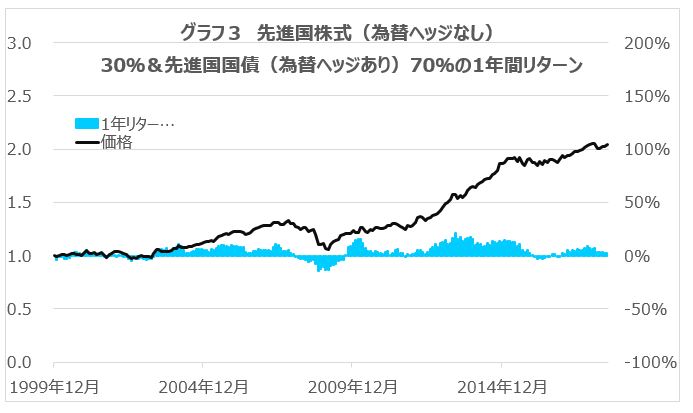

ここで、以下のチャートをご覧下さい。

リスク性資産(先進国株式、為替ヘッジなし)、安全資産(先進国国債、為替ヘッジあり)、及びそれらを30:70で組み合わせたものの価格と1年間リターンの推移を表示しています。

「先進国株式、為替ヘッジなし」に投資した場合(1999年12月~2018年6月)

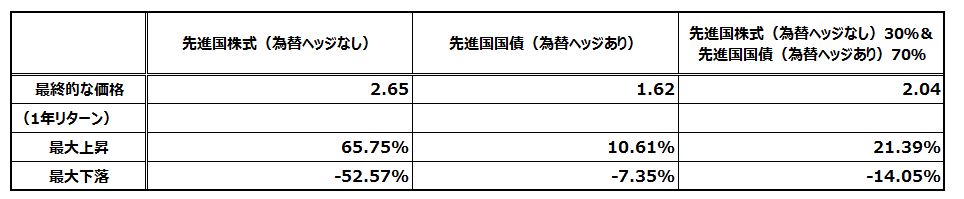

最終的に価格は、スタート時点1の2.6倍を超える水準にもなります。しかし、運用期間中の1年間リターンは、最悪で▲50%にも達します。

注:1999年12月末=1.0

「先進国国債、為替ヘッジあり」に投資した場合(1999年12月~2018年6月)

最終的な価格はスタート時点1の1.6倍程度に止まります。1年間リターンは、最悪でも▲7%に止まりますが、最大でも+10%程度にしかなりません。

注:1999年12月末=1.0

「先進国株式、為替ヘッジなし」30%、先進国国債(為替ヘッジあり)70%を組み合わせて投資した場合(1999年12月~2018年6月)

最終的な価格は、スタート時点1の2倍を超えます。また1年間リターンは、最大で+21%に達する一方、最悪でも▲14%に止まります。

注:1999年12月末=1.0

まとめると、下表のようになります。先進国株式(為替ヘッジなし)は最終的な価格は最も高くなっていますが、運用期間中の1年間の最大下落が▲50%を超え、精神的に耐え切れず、損切りの売却をしてしまう可能性があります。

また先進国国債(為替ヘッジあり)は、上がっても下がっても値動きは小さめで、最終的なリターンは小さくなっています。

あまり大きく下がらず、最終的に価格がまずまず高くなっているのは、先進国株式(為替ヘッジなし)30%、先進国国債(為替ヘッジあり)70%を組み合わせたものです。リスク性資産である先進国株式(為替ヘッジなし)と安全資産である先進国国債(為替ヘッジあり)は、値上がりしやすいタイミングと値下がりしやすいタイミングが異なり、互いに下落の影響を相殺し合うため、組み合わせると下落幅は小さめ、リターンは高めになっています。これこそがバランス運用と言えます。

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

![[動画で解説]三菱UFJ・三井住友FG「買い」、金利上昇が追い風](https://m-rakuten.ismcdn.jp/mwimgs/1/1/160m/img_1174681cd85c0f0b4e420d8b1fd9b99646084.jpg)