![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「アラムコIPO中止」は数カ月以上前に示唆

2018年8月22日(木)、サウジアラビアの国営石油会社サウジアラムコ(以下、アラムコ)のIPO(新規株式公開)を中止すると、関係者が表明したというニュースがめぐりました。

しかしその数時間後、サウジ政府が中止報道を否定。ただこれまで、アラムコのIPOは再三延期されてきた経緯があり、報道はIPOが現実的に難しいことを改めて印象付けたかっこうとなりました。

サウジは2016年、国内外の市場で、アラムコの株式およそ5%をIPOで放出すると発表していました。

同社の企業価値は世界最高の2兆ドル以上とも言われ、アラムコのIPOはサウジの経済改革「ビジョン2030」を支える重要な資金調達のプロセスです。IPO中止が現実となれば、財政難にあえぐサウジの体制は揺らぎ、改革がとん挫する可能性が出てきます。

23日の報道では、「中止はしばらく前に決定していた。まず先に延期が発表され、その後中止が発表される」と関係者が伝えたとしています。

今回の報道以前の2017年秋ごろ、欧州のメディアが、2018年中に予定されていたIPOが2019年まで延期される可能性があると報じ、2018年春には2018年末か2019年初めに延長すると、海外メディアのインタビューでムハンマド皇太子は答えています。

IPO延期についての報道はすでに半年以上前からあり、関係者の「中止はしばらく前に…」という発言と併せて考えれば、中止は半年以上前に決定していた可能性が浮上します。

筆者は2018年6月4日に、サウジ政府のIPO実現への温度感が低下している可能性について、「悪いサウジ、再び!?増産発言の裏に原油シェア奪還の思惑」ですでに指摘しています。

このレポートでは、2017年1月から2018年初旬まで、2018年初旬から5月まで、そして6月初旬から中旬までの3つの期間におけるサウジの状況や基本方針、その他サウジを取り巻く環境の変化について考察。今年2018年6月初旬からアラムコのIPOが難しくなった可能性も指摘しました。

筆者がこう考えた理由は、5月下旬から減産期間中であるにもかかわらす、減産体制のリーダーであり、IPOの当事者であるサウジが「増産」を示唆し始めたためです。

サウジ改革「ビジョン2030」がとん挫なら、財政破たんのリスクが高まる

2017年1月から始まった減産は2度の延長を経て2018年12月まで行われることになっています。

減産は、減産参加国があらかじめ原油生産量の上限を決め、期間中は生産量を上回らないよう取り決めた生産調整ですが、この取り決めを破り、サウジが5月下旬に示唆した「増産」は、6月23日のOPEC(石油輸出国機構)総会で事実上、現実のものとなりました。

減産をどれくらい守っているか目安となる減産順守率を100%まで引き下げる、つまり余裕をもって減産をしていた状態を、ギリギリ順守している状態にすることで合意したためです。

そしてサウジは、6月から7月にかけて原油を大増産し、8月も7月を上回っています。合意したとはいえ、減産期間中に協調減産のリーダーであるサウジが大増産をするという事態は、すでに減産体制は形骸化していると言えます。

減産は自らの生産量を減らし、原油の世界需給バランスを引き締め、価格を押し上げる効果があるとされてきました。実際、そのように原油価格が動いたことがあります。

2014年半ばから2016年初頭にかけて急落、低迷した原油相場(いわゆる「逆オイルショック」)を立て直すべく、複数回の総会を経てOPECとロシアを含む一部の非OPEC諸国は2017年1月から減産を開始。そして思惑通り、原油価格は徐々に上昇する展開になりました。

この減産開始、原油価格上昇とアラムコのIPOを重ねてみます。

事の発端は、逆オイルショックによってサウジの財政が急激に悪化したことでした。原油価格の下落がサウジの収入の柱である石油による収入を大きく減少させたのです。

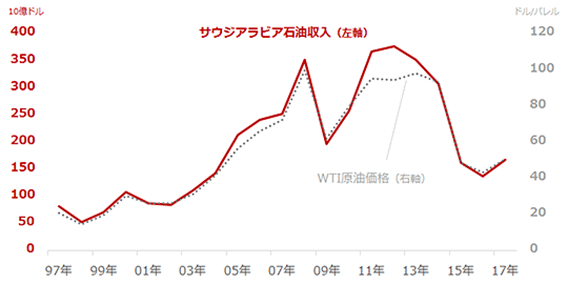

図1:サウジアラビアの石油による収入とWTI原油価格(年平均)の推移

そして2015年秋、ついにサウジはIMF(国際通貨基金)から「5年後には財政破綻する」と警告を受けました。

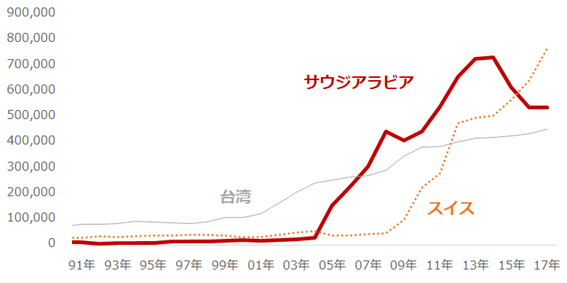

非常事態に備える意味を持つ外貨準備高も、逆オイルショックを機に減少し始め、2017年時点でスイスの額を下回り世界第4位に後退しました。

図2:サウジアラビアの外貨準備高

出所:IMFのデータを基に筆者作成

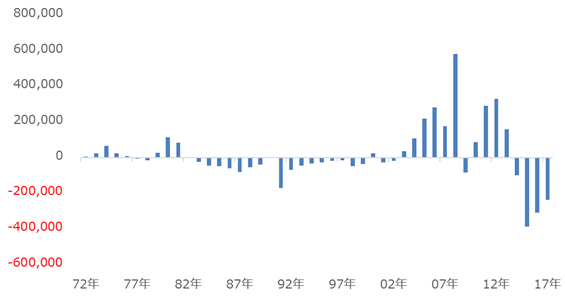

サウジの政府財政収支は逆オイルショックが起きた2014年以降、原油価格の上昇傾向が鮮明になった2017年においてもマイナスの状態です。

図3:サウジアラビアの政府財政収支

出所:IMFのデータを基に筆者作成

このような状況の中、2016年4月にサウジアは石油依存からの脱却を目指す大規模な経済改革「ビジョン2030」を打ち出し、これを達成するため、アラムコのIPOは必要な資金を集めるプロセスとして位置付けられたのです。

つまり、アラムコのIPOは、サウジの財政破たんを回避するために必ず実現しなければならないもので、さらに言えば、IPO中止はサウジの財政破たんの可能性を高めるとも言えます。

ただ、筆者はアラムコのIPOの機は熟しておらず、まだ「その時ではない」理由があると考えています。

「その時ではない」理由(1) 原油価格の見通しに不透明感が強まった

なぜ、中止が示唆されたのでしょうか? 一つは、原油価格の先行きに不透明感が増したためだと筆者は考えています。

減産期間中に減産体制のリーダーであるサウジが減産を止め、増産に勤しんでいる時点で、減産体制は形骸化していると言え、そのような不安定な体制が行う減産では期待される規模の原油価格の上昇は起きにくいとみられます。

米国の制裁によってイランの生産が減少することが想定されるとはいえ、石油産業への制裁は11月からと言われ、まだイランの生産量の減少が顕著ではありません。

しかし、サウジはすでに大幅に増産をしています。サウジの増産についての詳細は「世界石油輸出3分の1がストップ!?イラン制裁がホルムズ海峡閉鎖につながる理由」をお読みください。

減産体制のリーダーが率先して大増産をすれば原油価格が上昇しにくくなるでしょう。サウジは自らが原油相場の下落要因となっていることは承知しているとみられます。それでも増産を行うのは、サウジは原油価格の下落を容認しているのだと思います。

原油価格の動向は、アラムコの企業価値を大きく左右します。原油価格の下落はアラムコの企業価値の低下を意味します。サウジが原油価格の上昇よりも、増産を優先している今は、アラムコはIPOをするべきではないと言えます。

「その時ではない」理由(2)米国を下回った生産シェアを回復させることが優先のため

なぜ原油価格の下落を容認してまで生産を増やすのか? それは目先の「生産シェア」を優先していると考えられます。米国の原油生産量の急増を受け、このまま減産を継続していては、サウジの生産シェアは米国に離される一方です。

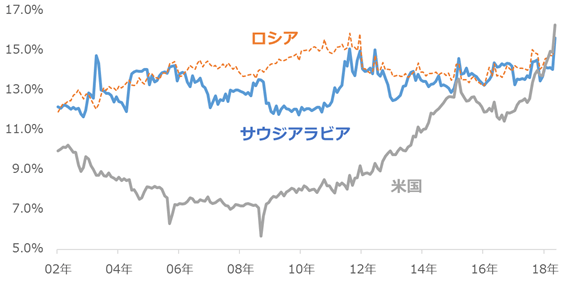

図4:サウジアラビアと米国、ロシアの原油生産シェアの推移

石油関連のデータを取りまとめるJODI(Joint Organisations Data Initiative:共同機関データイニシアティブ)のデータによれば、2018年2月時点ですでに米国の原油生産量はサウジの原油生産量を超えてシェアが逆転し、それ以降、シェアの差が拡大したことを示しています。

「シェア」の大きさは原油市場における発言力、影響力の大きさです。大きなシェアを持つ国や組織の決定事項や要人の発言は原油相場を動かす材料になります。

サウジはアラムコのIPOに向けて、シェアを拡大させることが必要だとみられます。IPOの実現もさることながら、重要なのはIPO後です。上場すれば世界中から一斉に厳しい監視の目が向けられます。その中で上場を維持していくためには原油価格を高止まりさせる必要があります。

株式市場とは異なり、原油市場は価格が下落してメリットを享受する人々が世界中にたくさんいます。市場で消費者と対話をしながらできるだけ高値を維持していくためには、市場をリードする強い発言力、影響力が必要になってきます。つまり、IPO後ほど高いシェアが必要になるのです。

サウジは2017年1月の減産開始以降、生産量を削減してきましたが、2018年6月からは増産し始めました。シェア奪還して拡大させるのであれば、今後もサウジは生産量を増やしていくと考えられます。

「その時ではない」理由(3)原油輸出の代替である石油製品の輸出拡大が困難になった

以下の図5は、サウジの原油と石油製品の輸出量の推移を示したものです。原油の輸出量は原油の減産期間中ということもあり大きく伸びる状況にありません。減産合意に原油の輸出量を制限する取り決めはありませんが、そもそも原油生産量を減少させているため、輸出量も自ずと減少しているとみられます。

サウジは生産した原油の一部を自国内の製油所で精製して石油製品を作り、その石油製品を自国で使用し、かつ輸出しています。原油もそうですが、石油製品の輸出もまた、サウジにとっては貴重な収入源です。特に現在のように原油の減産期間にあり、原油の輸出を増やしにくい時期の石油製品の輸出は非常に重要です。

図5:サウジアラビアの原油輸出量と石油製品輸出量

出所:JODIのデータより筆者作成

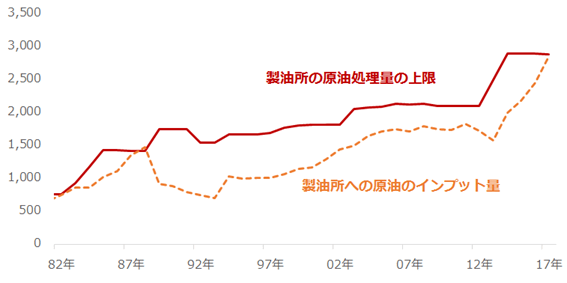

石油製品の輸出量は減産開始後、増加のペースを上げましたが、ある理由により今後、伸びなくなる可能性があります。

以下の図6は、サウジアラビアにおける、製油所の処理能力と製油所への原油のインプット量の推移を示したものです。

図6:サウジアラビアの製油所の処理能力と製油所への原油のインプット量

出所:OPECのデータより筆者作成

2012年から2014年にかけて、サウジにおける製油所の原油処理量の上限が上がりました。インフラ整備が行われたとみられ、製油所にインプットできる原油の量が増加しました。

しかし、2017年時点で製油所への原油のインプット量が処理量の上限付近に達しました。

このことが意味するのは、仮に原油が豊富にあったとしても、製油所の処理量が限界に達しているため、今以上に原油を精製することができない状態にあるということです。

つまり、減産時の原油輸出の代替として石油製品の輸出を増やして獲得できる外貨を増やそうとしても、製油所の能力がいっぱいで石油製品を今以上に作ることができず、石油製品の輸出量を増やしたくても増やすことができない可能性がある、ということです。

目先、財政難の中にあり、石油製品の輸出拡大に黄色信号が灯っている中で、この状態を打開すべく考えられたのが、原油の増産、そして原油の輸出量を増加させる、という方法が取られたのだと思います。

減産期間中であるため、原油を増産することは減産体制を不安定化させ、原油価格の下落を容認する行為と考えられますが、外貨獲得手段の一つである石油製品の輸出に問題が生じたことで、目先の財政を安定化させるために原油の増産に踏み切った、それがアラムコのIPOを遠ざける行為となったのだと考えられます。

石油製品の輸出量を今よりも増やせるようになれば、仮にアラムコ上場後に原油の減産を行うこととなったとしても、その時、石油製品の輸出を拡大させてサウジの財政が不安定化すること防ぐことが期待されます。

そのため、十分に石油精製施設のインフラが整った上で、アラムコのIPOを実施するのが望ましいという考え方があったのではないかと筆者は考えています。

サウジのGDP成長率を引き上げるために必要なのは「生産」ではなく「輸出」

ただ、筆者は生産シェアや原油価格の動向、石油製品に関わるインフラ整備だけでは、サウジが抱える財政問題の解決や国内情勢の安定化は、実現できないと考えています。

サウジの経済成長は石油収入に依存している、その石油収入は原油価格に依存している、という考え方が広く浸透しています。この点については図1「サウジアラビアの石油による収入とWTI原油価格(年平均)の推移」で述べました。

ただ、収入と経済成長は必ずしもイコールとは言えません。収入が増えていても支出が多ければ経済成長が起きないこともあります。

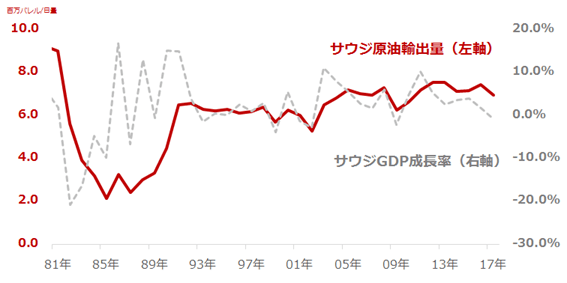

図7:サウジのGDP成長率(前年比同期比)と原油輸出量

図7は、サウジのGDP成長率とサウジの原油輸出量の推移です。

グラフのとおり、収入ではなく直接的な経済成長を意味する「GDP(国内総生産)成長率」と、サウジの原油輸出量(生産量ではない)の動向が似ていることがわかります。

このグラフを見て思うのは、サウジの経済成長率を高めるために必要なことは、サウジの原油輸出量を増やすことなのではないか? ということです。

サウジにとっては原油の輸出量が一つの大きなテーマなのかもしれません。では、どうすればサウジは原油の輸出量を増やせるのでしょうか?

港やパイプラインなどの関連するインフラへの投資が必要だと考えられます。原油生産量を増加させることも必要です。

しかし何よりも、サウジの原油を購入してくれる輸出先を見つけることが重要です。その意味では、サウジにとってイランへの制裁再開は非常に大きなチャンスであると考えられます。

世界の原油輸出の状況は、2016年には米国が70数年ぶりに原油の輸出を再開したこと、2017年1月にイランの(前回の)制裁が終了して原油生産や輸出が再開したことなどにより、輸出先を確保するのが徐々に難しくなってきているとみられます。

このような状況において、どのようにして販路を拡大するかが、サウジの経済成長を進める上で重要であると言えます。

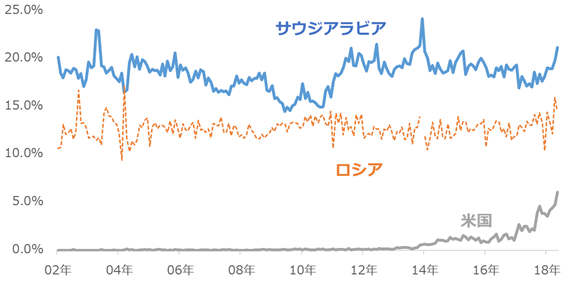

図8:サウジアラビアと米国、ロシアの原油輸出シェアの推移

原油の輸出量を増やせば、財政を改善させ、GDP成長率を上向かせることが期待されます。また、サウジ国内で原油を精製した場合、精製コストがかかりますが、原油をそのまま輸出することができれば、そのコストを省くことができます(この場合、精製は原油を輸入した国で行われる)。

IPO中止は正式決定ではない

アラムコのIPOはまだ正式に中止になったわけではありません(2018年8月24日午前10時時点)。

今後、サウジがアラムコのIPOを実現するつもりがあるのであれば、原油価格の先高感が見通せる状況になり、かつ十分な生産シェアを確保し、石油製品の精製インフラを整えた時が「その時」だと判断できるのだと思います。

少なくとも、トランプ大統領など外部から原油価格の上昇を否定されていたり、サウジ自身が減産期間で減産のリーダーとしての責任を負っていたりしては、それは難しいのかもしれません。

トランプ大統領が原油価格の上昇を否定しなくなる時期はいつかと想像すれば、米国国内の個人よりの政策が一時的に弱まるとみられる11月の中間選挙後か、再選とならず2020年で退任した後などが考えられます。

シェアについては目下急増中の米国の原油生産量を上回り続けなくてはならず、ややハードルは上がりますが、減産期間が終了した2019年1月以降と想定されます。

石油製品のインフラ整備については、2018年8月24日朝に、サウジアラムコが石油化学大手サウジアラビア基礎産業公社の過半数株式の取得を目指すと報じられました(この動きでアラムコのIPOに向けて作業を進めていたチームが解散されたとのこと)。処理能力を引き上げる必要がある現状を改善するための策としてなじむ話です。

今後、目先数カ月間は中止なのか? 延期なのか? の議論が続くことが想定されますが、いずれにせよ「まだその時ではない」ということであり、原油価格の動向、サウジの生産シェア、サウジ国内の石油精製インフラ整備などの諸条件を満たすのを待つ、ということだと思います。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)