![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

任天堂

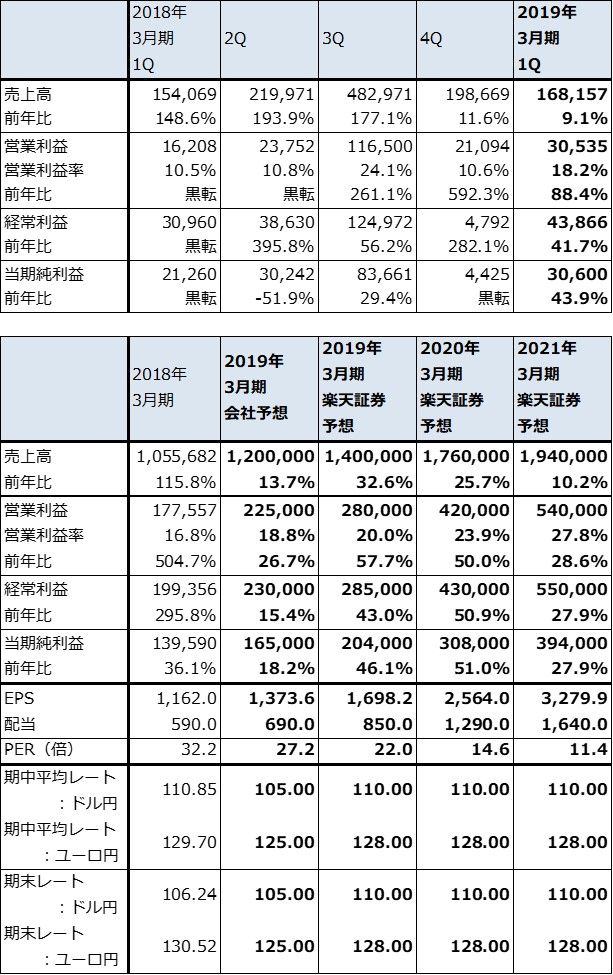

1.2019年3月期1Qは9%増収、88%営業増益。

任天堂の2019年3月期1Q(2018年4-6月期)は、売上高1,681億5,700万円(前年比9.1%増)、営業利益305億3,500万円(同88.4%増)となりました。

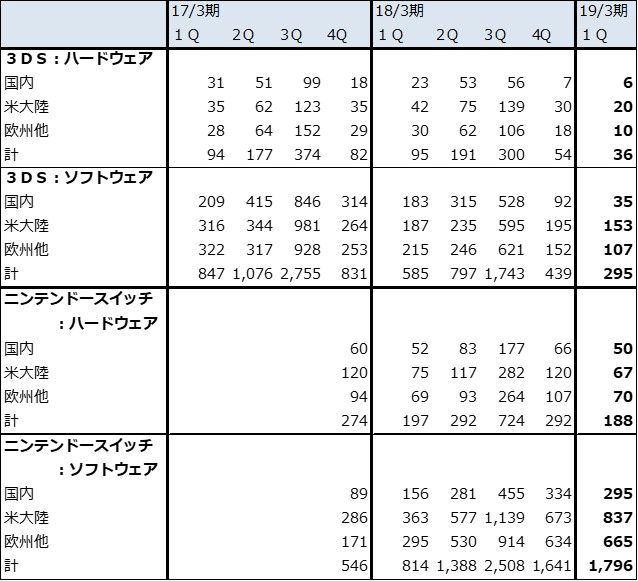

ゲームハードウェアは、ニンテンドースイッチが前1Q197万台から今1Q188万台へ、3DSが同95万台から36万台へ減少しました。そのため、全社売上高の伸び率は一桁に止まりました。一方ソフトウェアは、3DS用ソフトが同585万本から295万本へ減少したものの、ニンテンドースイッチ用ソフトが、同814万本から1,796万本へ大幅に伸びました。ハードウェアの普及に伴ってソフトが大きく伸びる「ハードウェアの累積効果」が発現しました。採算の良いソフトの増加によって、全社営業利益は前年比88.4%増と好調でした。

表1 任天堂の業績(2018年8月)

発行済み株数 120,126千株

時価総額 4,492,712百万円(2018/8/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

注3:楽天証券業績予想は、楽天証券投資WEEKLY2018年6月29日号記載のものと同じ

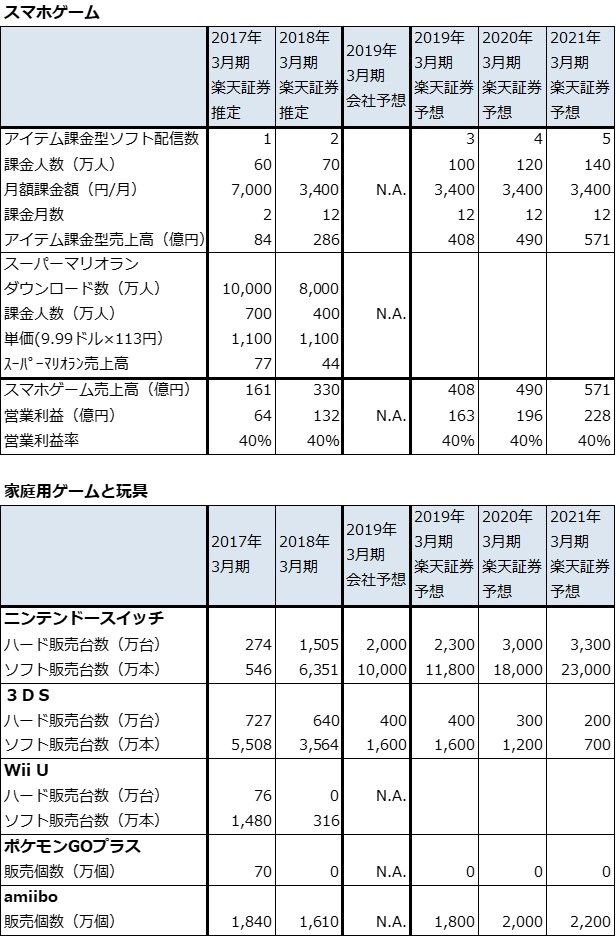

表2 任天堂の業績予想の前提(2018年8月)

2.新作ソフトだけでなく、前期発売の定番ソフトも順調

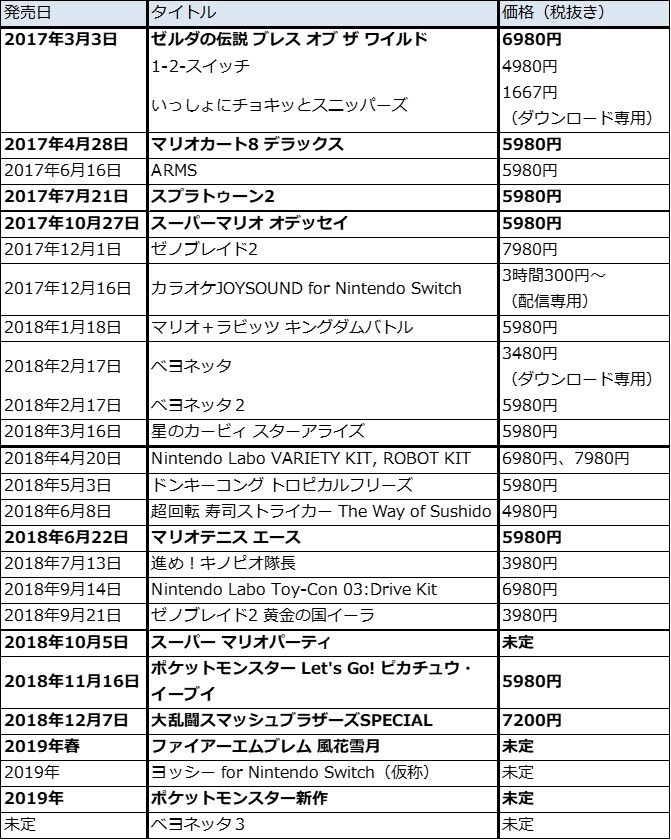

今1Qのミリオンセラーは、全てニンテンドースイッチ用ソフトで、「ドンキーコング トロピカルフリーズ」140万本(国内24万本、海外116万本、2018年5月3日発売)、「マリオテニス エース」138万本(国内30万本、海外108万本、2018年6月22日発売)、「マリオカート8 デラックス」113万本(今1Q分のみ、国内17万本、海外96万本、2018年6月末累計1,035万本、2017年4月28日発売)となっています。

また、「ゼルダの伝説 ブレス オブ ザ ワイルド」84万本(累計932万本、2017年3月3日発売)、「スーパーマリオ オデッセイ」76万本(累計1,117万本、2017年10月27日発売)、「スプラトゥーン2」74万本(累計676万本、2017年7月21日発売)、「星のカービィ スターアライズ」63万本(累計189万本、2018年3月16日発売)と、前期発売の任天堂製ソフトが好成績を上げています。特に、「オデッセイ」「マリオカート」「ゼルダの伝説」「スプラトゥーン2」の定番4作は、今期に入っても任天堂のソフトラインナップの中核を成しています。

足元で販売されているニンテンドースイッチ用ソフトの半分以上が採算の良い任天堂製ソフトであり、任天堂製ソフトは任天堂のゲームビジネスの中核です。任天堂はソフト開発費を発売時までに経費処理しますので、前期発売の任天堂製ソフトは既に開発費がかかっておらず、パッケージの場合はパッケージとNAND型フラッシュメモリのコストと若干の広告費が、ダウンロードの場合はダウンロードコストと若干の広告費がかかるだけです。このことを考えると、前期発売の任天堂製ソフトは、かなり採算の良いビジネスになっていると思われます。

また、デジタル売上高比率(ダウンロード等の対ソフト売上比率)は前1Q19.5%から今1Q24.2%に上昇しました。任天堂製ソフトをニンテンドー イーショップでダウンロード販売する場合、原則は定価で販売し流通マージンはかかりません(パッケージの店頭販売の場合は定価から流通マージンを引いたものが任天堂本体の販売価格になる)。コストはダウンロードコスト、開発費、広告費などですが、上記の定番4作の場合は、既に開発費がかかっておらず広告費も少ないと思われます。そのため、前期発売ソフトをダウンロード販売した時の営業利益率は80~90%以上と推定されます。

このように、今1Qの決算内容を見ると、ニンテンドースイッチの累計販売台数が拡大する中で、任天堂の高いソフト開発力をベースにした基礎的な収益力が向上している様子がわかります。

なお、「ニンテンドー ラボ」については、シリーズ2作合わせて今1Q139万本を出荷しました。9月14日にもう1作(「Nintendo Labo Drive Kit」)を追加します。今のところ大きなヒットにはなっていませんが、プレイヤーからの評価は高いもようです。

表3 ニンテンドースイッチ用ソフトの発売スケジュール(任天堂製または任天堂が販売権をもっているソフトのみ)

3.楽天証券の今期以降の見方は変更しない

会社側は今1Q決算時に、2019年3月期通期の業績見通しを変更しませんでした。一方、楽天証券では前回レポート(楽天証券投資WEEKLY2018年6月29日号)の予想(表1)を変更しません。楽天証券の今期予想営業利益は、会社予想2,250億円に対して2,800億円です。会社予想以上の業績が達成できると予想されます。

足元のニンテンドースイッチハードの販売台数は、大きな伸びはないものの、不振でもなく、夏商戦は堅調に推移しています。今期も昨年同様、クリスマス商戦がある10-12月期にハード、ソフトの販売が偏る状態が予想されます。また、2019年1-3月期も好調が予想されます。

今年のクリスマス商戦の主力タイトルは、「スーパー マリオパーティ」(10月5日発売)、「ポケットモンスター Let's Go! ピカチュウ・イーブイ」(11月16日発売)、「大乱闘スマッシュブラザーズSPECIAL」(12月7日)の3作に、6月発売の「マリオテニス エース」と上記の定番4作を加えた計8作になると思われます。2017年クリスマス商戦の主力タイトルは定番4作だけだったため、2018年クリスマス商戦のラインナップは昨年以上に充実したものになると思われます。ちなみに、新しくニンテンドースイッチのハードウェアを買う人は、これら定番4作の中から1タイトルを選ぶ傾向があるもようです。

目標株価も前回レポートの目標株価、今後1年間で60,000円を維持します。引き続き投資妙味を感じます。

表4 任天堂:各ハード、ソフトの販売台数、本数(四半期ベース)

出所:会社資料より楽天証券作成

注:端数処理の関係で一部合計が合わない場合がある

トヨタ自動車

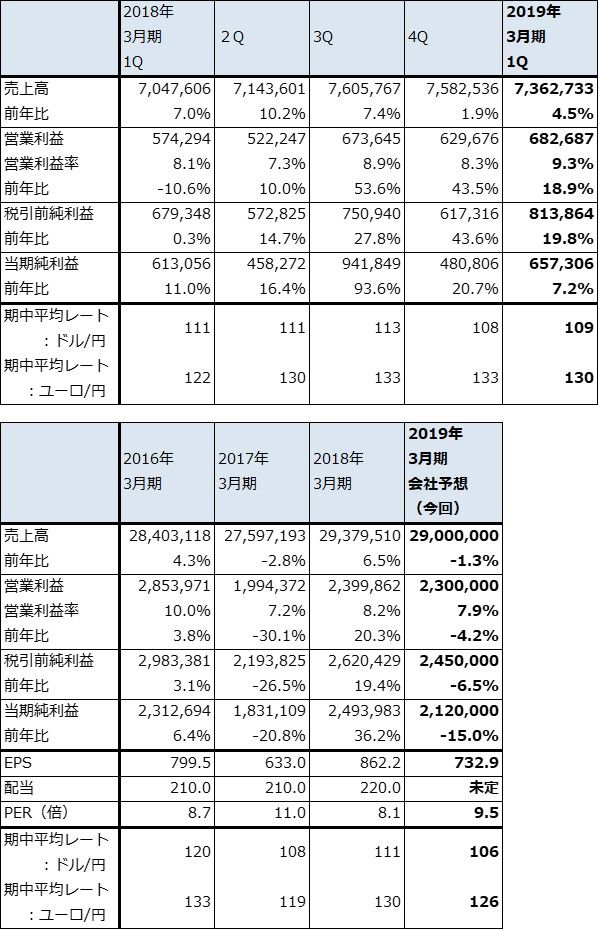

1.2019年3月期1Qは5%増収、19%営業増益

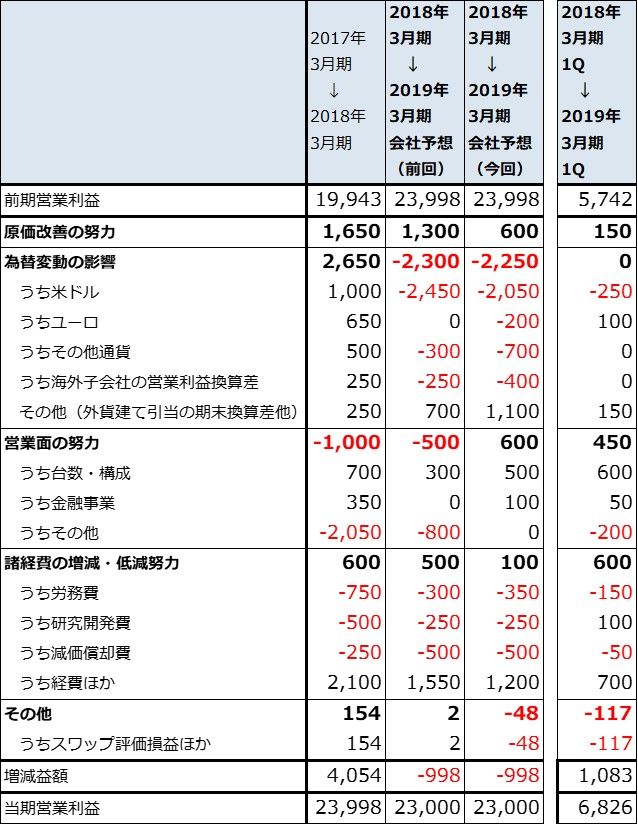

トヨタ自動車の2019年3月期1Qは、売上高7兆3,627億円(前年比4.5%増)、営業利益6,826億円(同18.9%増)となりました。会社側の通期営業利益予想2兆3,000億円に対する進捗率は29.7%と、順調な進捗になりました。

今1Qは、「原価改善の努力」(表6)の営業利益に対するプラス効果が150億円の小幅に止まりました。真水の原価改善は650億円ありましたが、原油、アルミ、銅などの市況上昇によって500億円のマイナス効果が発生しました。

これに対して、「為替変動の影響」が前1Q比で対ドル円高となり円高デメリットが発生したにもかかわらず、ドル建て品質関連費用等の換算差(円高メリット)で相殺し、差引ゼロになりました。また、「営業面の努力」が450億円のプラス効果(販売台数の伸びと車種構成の改善によるプラス効果が、北米におけるインセンティブ(販売奨励金)の増加を吸収した)、「諸経費の増減・低減努力」が600億円のプラス効果(労務費と減価償却費は増加したが品質関連費用が減少した。タカタ問題は既に大山を越えた)となり、増益要因となりました。

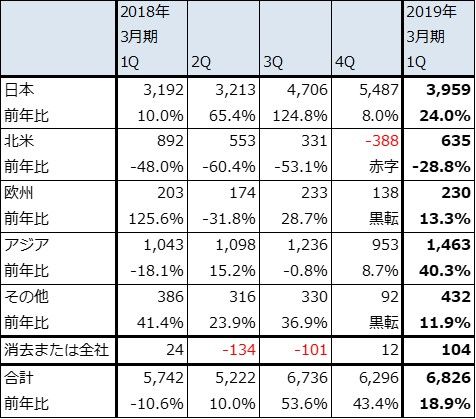

地域別営業利益を見ると、日本が国内販売と輸出の利益を合わせて14.6%営業増益となりました。欧州は13.3%増益、アジアはタイ、インドなどの好調で40.3%増益と大幅増益になりました。

一方北米は、前1Qに比べインセンティブが増加したことで28.8%減益(金利スワップ取引などの評価損益を除くと11.8%減益)と二桁減益になりました。北米のインセンティブについては、前1Qに1台当たり2,000ドル前後だったものが、前4Qにかけて急増し、2018年3月期平均で2,639ドルになりました(数字はAUTODATAによる。以下同様)。ただし、今1Qは2,245ドルへ低下しています。前期に増えたセダンのインセンティブを減らし、採算のよいSUV、ピックアップトラックに対してインセンティブをつけることでより多くの台数を販売しようとしたものです。これは一定の効果を上げたと思われます。

表5 トヨタ自動車の業績

発行済み株数 2,892,601千株

時価総額 20,219,281百万円(2018/8/9)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

表6 トヨタ自動車の営業利益増減要因

出所:会社資料より楽天証券作成

注1:2017年3月期より「海外子会社の営業利益換算差」(外貨建て品質関連費用の変化等)が含まれる項目が「その他」から「為替変動の影響」に変更された

注2:四捨五入の関係で合計が合わない場合がある

表7 トヨタ自動車の地域別営業利益

出所:会社資料より楽天証券作成

2.今期会社予想は変更なし

会社側は1Q決算時に2019年3月期通期業績予想を変更しませんでした。会社側の通期前提為替レートは、1ドル=106円(前回前提は105円、前期は111円)、1ユーロ=126円(前回前提は130円、前期は130円)です。トヨタは、1ドル1円の円高で400億円の円高デメリット、1ユーロ1円の円高で60億円の円高デメリットが発生します。その他通貨の円高デメリットや外貨建て引当換算差を含んで今期は2,250億円の為替変動のマイナス影響が発生する見込みですが、それを原価改善の努力600億円、営業面の努力600億円等で吸収し、通期営業利益2兆3,000億円(前年比4.2%減)を達成するというのが会社側の目論見です。

なお、原価改善の努力については、会社側は通期で真水の原価改善3,200億円に対して原材料市況上昇のマイナス効果が2,600億円発生するとしています。

為替レートを見ると、足元の為替レートは会社側の前提レートよりも円安になっています。今の為替レート、1ドル=110~111円台、1ユーロ=127~128円台が続けば、期中平均レートが1ドル=109~110円台、1ユーロ=127~128円台となり、会社予想営業利益に対して1,300~1,700億円の上乗せ要因が発生します。これが実現すれば、今期は小幅ながら営業増益になる可能性があります。

3.前途に不透明感

今1Q決算は順調といってよいものでしたが、トヨタ自動車のみならず、世界の自動車産業の前途には複数の不透明要因があります。

アメリカは、完成車と自動車部品の輸入関税を現在の2.5%から25%に引き上げることを検討しています。これが実現すれば、日本からアメリカへのトヨタ車の輸出、年間約70万台に対して1台当たり約6,000ドル、単純計算で年間約4,700億円の負担増加となることが、決算記者会見時にトヨタからコメントされました。トヨタはカナダとメキシコでもアメリカ向けに生産しているため、関税引上げが実現すると、実際にはこれ以上の負担が発生する見込みです。

この負担増加を解消するためには、完成車の値上げ、車種構成の高度化(SUV、ピックアップトラックの比率を上げる)、部品を含む現地生産の拡大が必要ですが、おそらく2~3年以上かかると思われます。もっとも、トヨタは営業利益の規模が大きいため、日系他社に比べて負担増加を吸収しやすいと言えます。トヨタよりも日産自動車、本田技研工業、SUBARU、マツダへの影響が大きくなると思われます。

またより長期では、自動運転と電気自動車への対応が課題です。特に、自動運転については、ウェイモ(グーグルの親会社アルファベットの自動運転開発会社)やGMに対してトヨタは技術的に遅れています。

これらの不透明要因を考慮すると、当面の株価には大きな期待は出来ないと思われます。6~12カ月の期間で、6,500~7,000円のレンジでの推移が予想されます。アメリカの出方を待ちたいと思います。

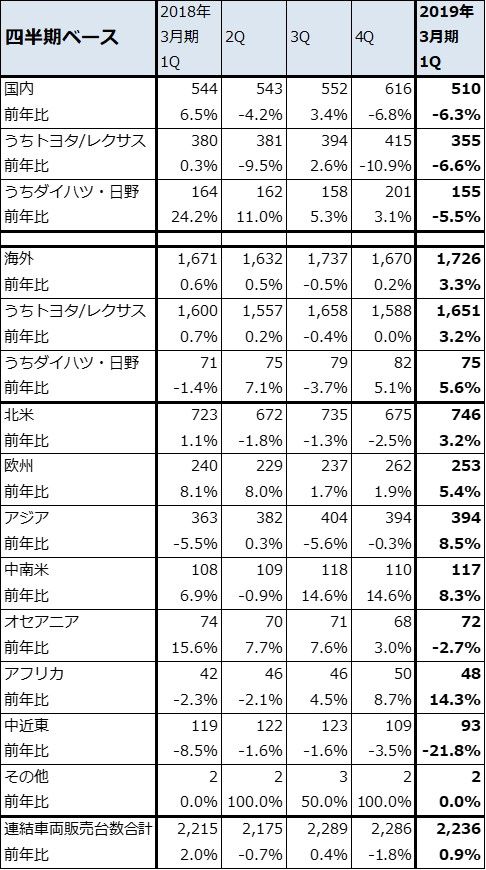

表8 トヨタ自動車の連結地域別販売台数(四半期ベース)

出所:会社資料より楽天証券作成

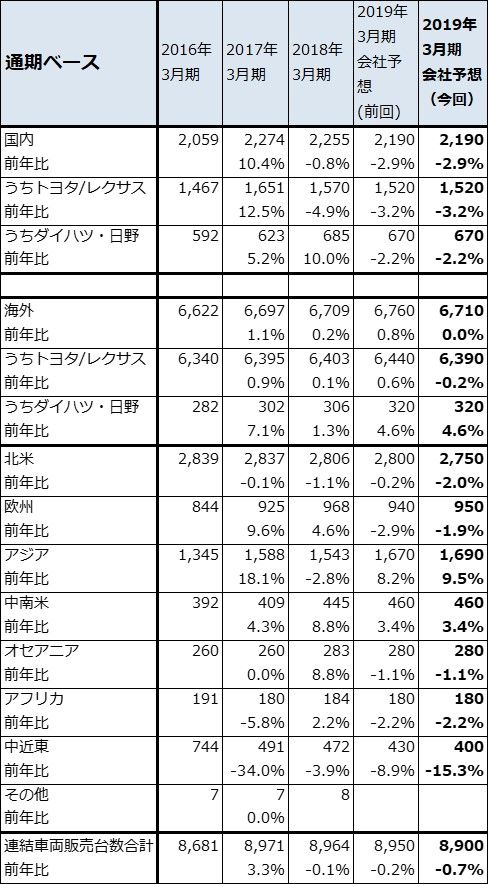

表9 トヨタ自動車の連結地域別販売台数(通期ベース)

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:任天堂(7974)、トヨタ自動車(7203)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)