![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

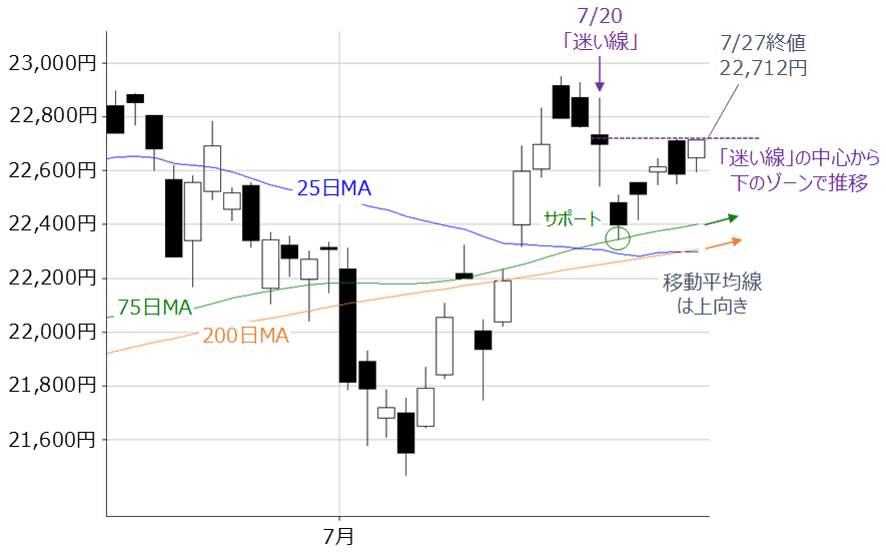

先週の国内株市場ですが、週末27日(金)の日経平均株価は2万2,712円で取引を終えました。前週末終値(2万2,697円)比では15円ほどの小幅高、週足ベースでは一応3週連続の上昇です。

国内では企業決算発表シーズンが本格化していて、個別で見れば好決算を背景に株価を上昇させている銘柄も少なくはないのですが、日経平均としては値を保ったものの、力強い動きになっていないようにも見えます。

実際のところはどうなのでしょうか?いつもの通り、下の図1で足元の状況を確認です。

■(図1)日経平均(日足)の動き(2018年7月27日取引終了時点)

先週1週間の値動きを振り返ってみますと、週初に大きく下落した後に値を戻す展開でした。

株価下落のきっかけになったのは、やっぱり米国の通商スタンスでした。トランプ米大統領が、「中国からの輸入品すべてに関税を課す」と発言したことで、米中の貿易摩擦への不安が再燃しました。その後、中国が経済刺激策の導入を検討しているとの報道や、自動車関税の行方が注目されていた米ーEU(欧州連合)首脳会談が、「関税撤廃に向けて交渉を続ける」ことで合意され、ひとまず警戒感が一服しています。

また、ローソク足に注目すると、陰線が3本、陽線が2本とやや陰線が優勢ながらも着実に下値を切り上げています。

週初の下落についても、右肩上がりの75日移動平均線がサポートして機能しているほか、長期の200日移動平均線も上向きを維持していて、堅調な相場地合いは崩れていないと考えて良さそうです。

ただ、前回のレポートで、前週末(7月20日)に出現したローソク足が上下にヒゲの長い「迷い線」になっていると紹介しましたが、上の図1を見ると、先週の日経平均はちょうどこの迷い線の中心から下のゾーンにとどまってたことが判ります。

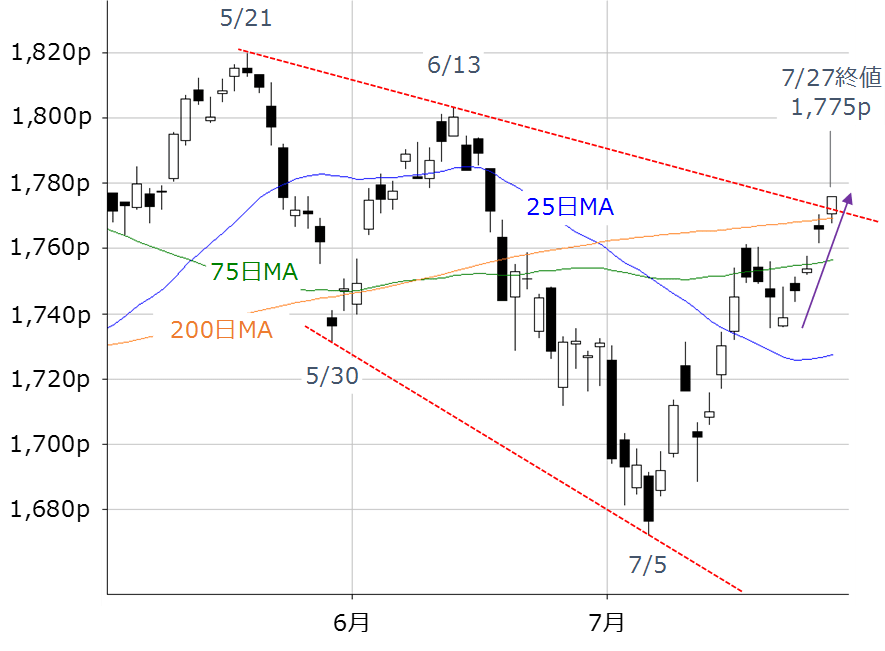

その一方で、比較的力強い動きを見せたのがTOPIXです。最近まではNT倍率(日経平均÷TOPIX)の上昇傾向など、日経平均の優位ばかりが目立っていましたが、先週末時点のTOPIXは1カ月ぶりの水準まで値を戻しています。

■(図2)TOPIX(日足)の動き(2018年7月27日取引終了時点)

TOPIXは先週の上昇によって、75日移動平均線や200日移動平均線を上抜けてきました。また、直近の高値(5月21日と6月13日)同士を結んだ線も上抜けつつあります。

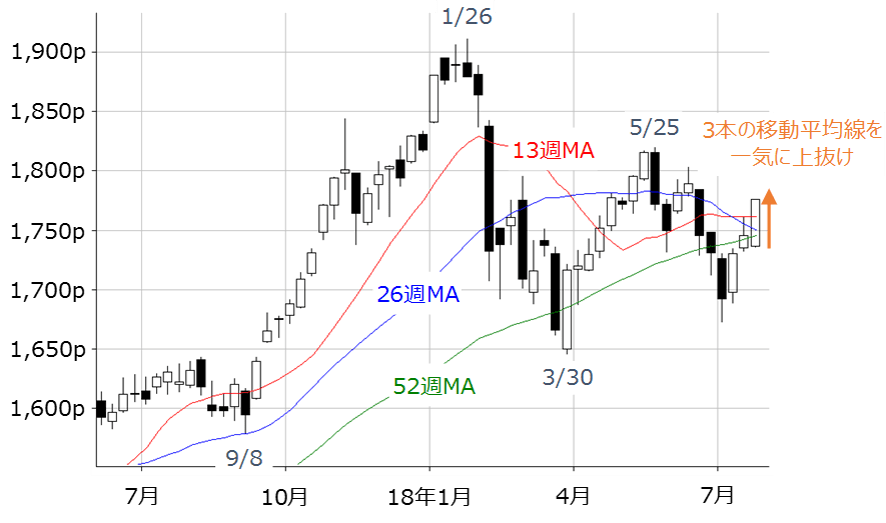

さらに、週足チャートで見ても、先週の上昇によって、13週(短期)、26週(中期)、52週(長期)の3本の移動平均線をまとめて上抜けています(下の図3)。TOPIXは日足と週足の両方でチャートの形がかなり改善していると言えます。

■(図3)TOPIX(週足)の動き(2018年7月27日取引終了時点)

値がさ株の影響が大きい日経平均と異なり、TOPIXは東証1部に上昇する全銘柄の時価総額加重平均の株価指数です。そのため、日経平均では目立たない好業績銘柄への物色動向がTOPIXではジワリと現れていると考えることができます。

また、先週TOPIXが動意づいたのは別の理由もあります。それは今週開催される日銀金融政策決定会合(7月30日〜31日)で、金融政策の見直しが行われるのではないかという観測が高まったことです。具体的には、「ある程度の金利上昇を容認するのではないか?」、「日銀が購入している指数連動型ETFのウエイト配分をよりTOPIX重視にするのではないか?」というものです。

実際の会合で、観測通りの内容が決定されるかは不透明ですが、今週の国内株市場が動きを見せるとするならば、まずは会合の結果を見極めてからということになりそうです。

となると、今週も国内で引き続き決済発表が相次ぐこともあり、今度こそ業績相場への期待が高まるかが注目されます。米国も決算シーズンがヤマ場を迎えますが、先週まで株価を支える材料になっていた企業業績が上値トライの材料へと転じることができるかが焦点となります。

ただし、ヤマ場を越えた後の米株市場の視点は企業業績から景況感に移ることが予想されます。今週はISM景況感指数や雇用統計などの米経済指標の公表が予定されています。

先週末に発表された4~6月期の実質GDP(国内総生産)速報値は、前期比年率換算でプラス4.1%と、約4年ぶりの高い成長率でしたが、その背景にはいわゆるトランプ減税と貿易戦争前の駆け込み需要が寄与し、手放しで喜べない面もあります。

今後、景気のピークアウトを示唆するような経済データに対してネガティブに反応してしまう可能性がありますし、反対に、経済データが強すぎても利上げペースの加速が意識されやすくなります。とはいえ先日、トランプ米大統領が金利上昇やドル高傾向に対して牽制する発言を行ったこともあり、米株市場の先行きがやや読みにくくなるかもしれません。

そのため、今週の国内株市場が業績相場に移行できたとしても、これまでの米国の通商政策という「前門の虎」に、日銀会合や米景況感といった「後門の狼」が加わることになります。今週は業績相場の賞味期限や持続性に自信を持ちにくい中で、相場の強さが試される週となりそうです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)