![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

アドバンテスト

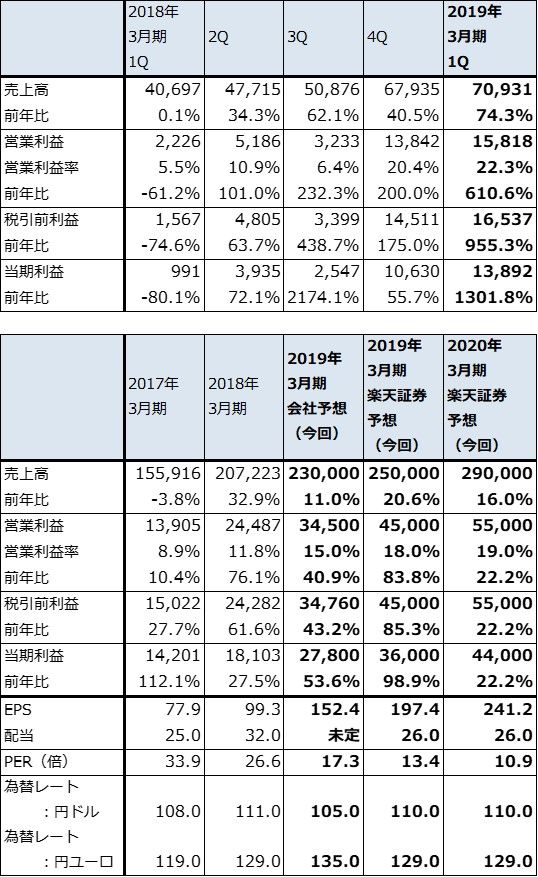

1.2019年3月期1Qは74%増収、営業利益7倍。好決算。

アドバンテストの2019年3月期1Q(2018年4-6月期)は、表1のように、売上高709億3,100万円(前年比74.3%増)、営業利益158億1,800万円(同7.1倍)となりました。好決算だった2018年3月期4Qを上回る業績となりました。

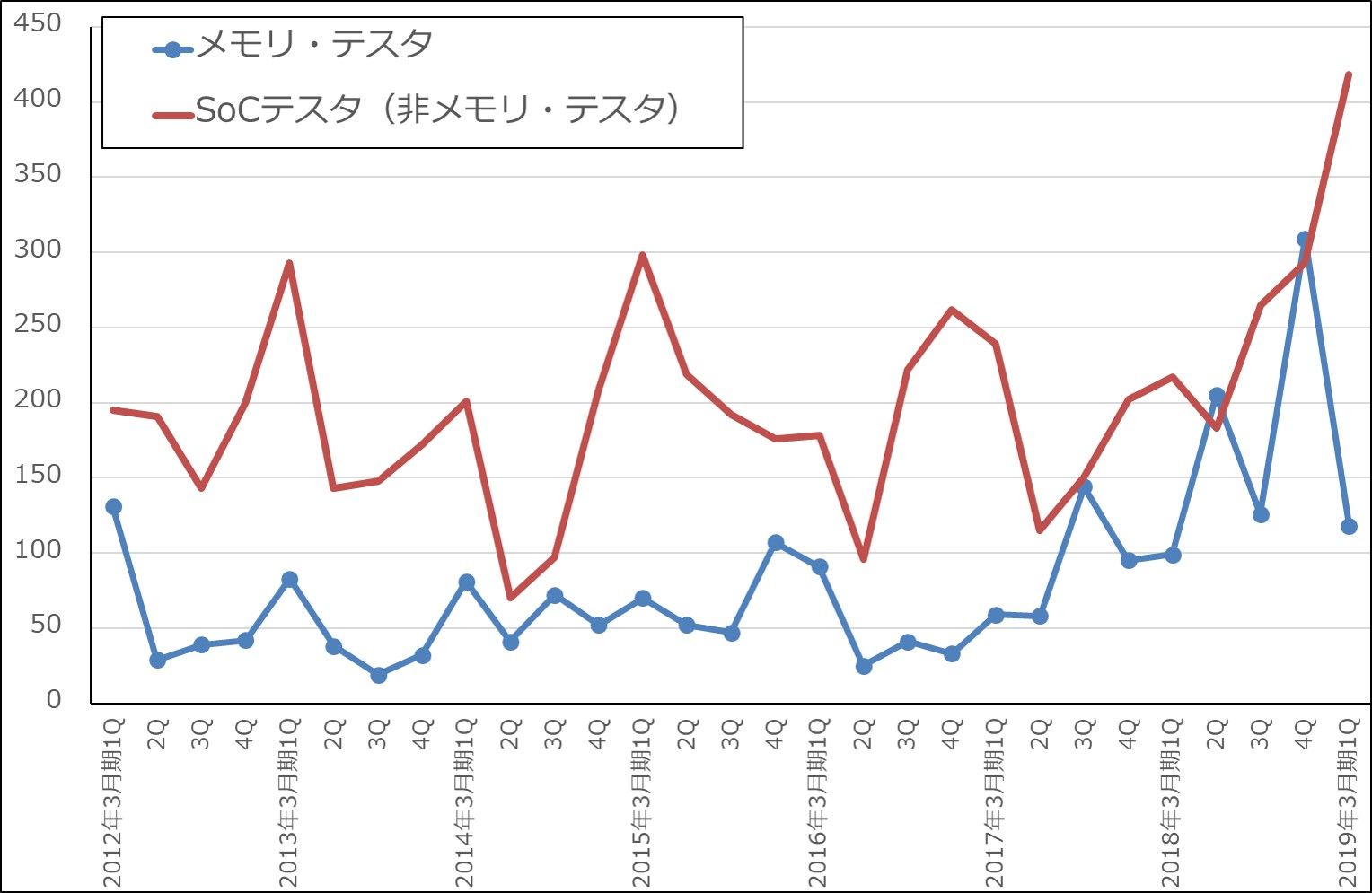

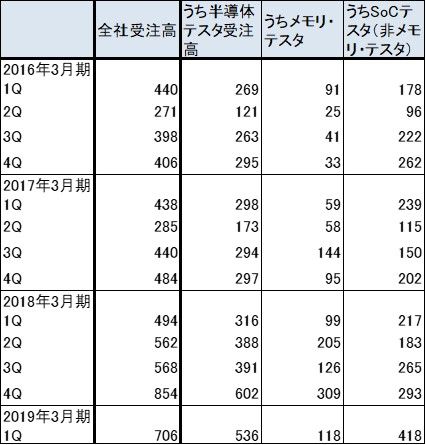

SoCテスタ(非メモリ・テスタ、今1Qから従来「非メモリ・テスタ」と読んでいたものをSoCテスタとした。SoCはシステム・オン・チップの略で、一つの半導体チップの上に様々な集積回路、部品を置いたもの)が好調で、受注高は前3Q265億円、前4Q293億円、今1Q418億円と大幅に増加しました。SoCテスタの今1Q受注高は過去最高となりました。売上高も同じく210億円→319億円→316億円と高水準となり、好業績をけん引しました。

SoCテスタ好調の要因は、スマートフォンに内蔵されるアプリケーションプロセッサ(CPUとともに統合されたプロセッサのうち、通信、通話以外のOS等の様々なアプリの処理を行うもの)が高性能化したことと(例えばAIが装着されるなど)、ハイエンドロジック半導体が増加したことです。このため、各種SoCのテストが難しくなり、テスト時間が増えました。このことがSoCテスタの受注高と売上高の増加に結び付きました。

またメモリ・テスタの受注高は前3Q126億円、前4Q309億円、今1Q118億円と前4Q比では減少しましたが、前4Q受注高のうち約150億円が納期延長を懸念したデバイスメーカーの前倒し発注です。このため、前4Qのメモリ・テスタ受注高は大きく伸びています。これを考慮すると、今1Qのメモリ・テスタ受注高は堅調と言えます。

メモリ・テスタ売上高は同127億円→176億円→194億円とこれも順調に伸びました。サーバー向け高速DRAM用、NAND型フラッシュメモリ用が順調です。

表1 アドバンテストの業績

発行済み株数 182,394千株

時価総額 481,703百万円(2018/7/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期利益は親会社の所有者に帰属する当期利益

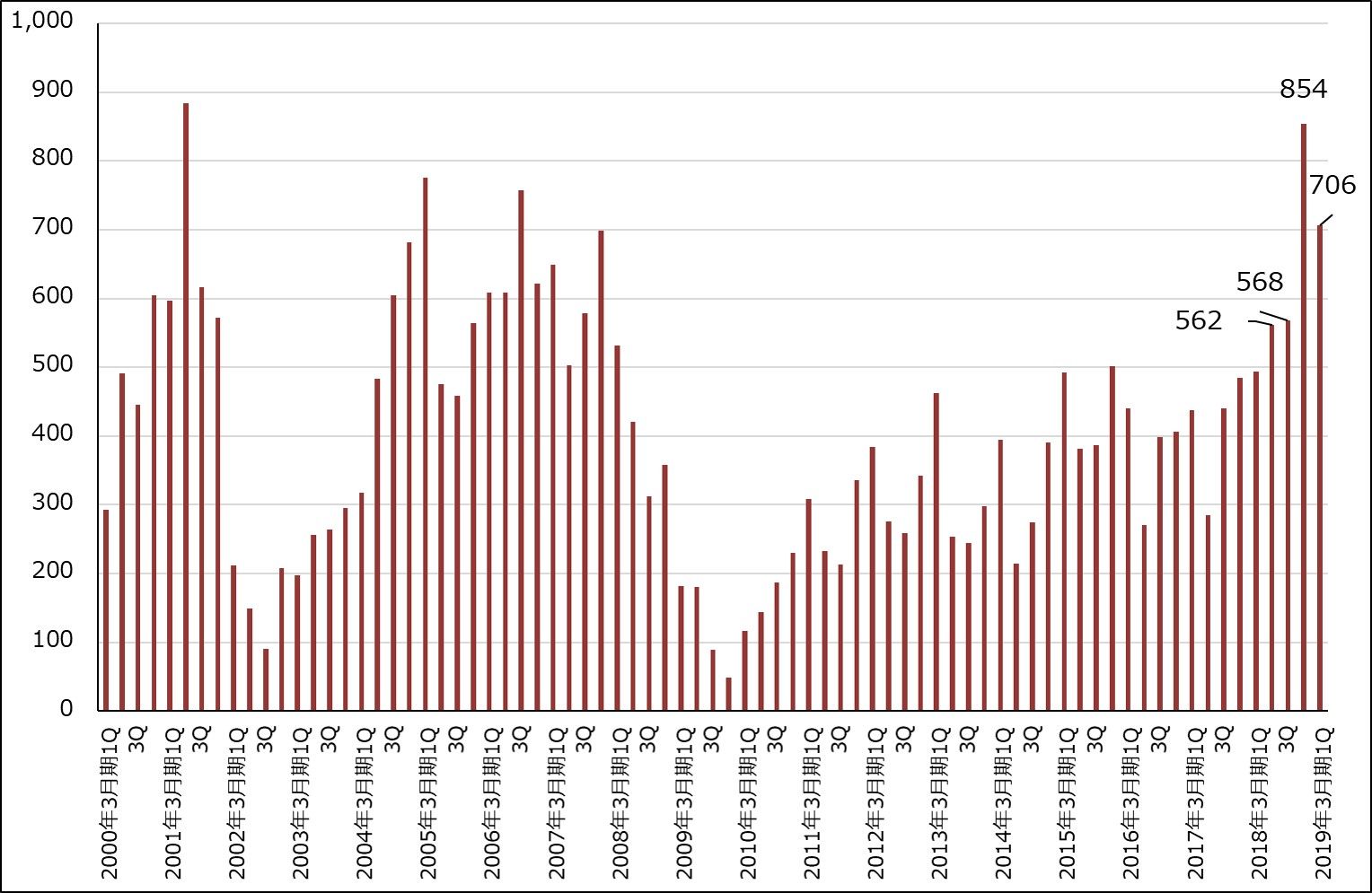

グラフ1 アドバンテストの全社受注高

出所:会社資料より楽天証券作成

注:2,000年3月期1Qから2,002年3月期4Qまでは会社資料を基に楽天証券推定

グラフ2 アドバンテストの半導体テスタ受注動向

出所:会社資料より楽天証券作成

表2 アドバンテストの受注高

出所:会社資料より楽天証券作成

2.会社側は2019年3月期予想業績を据え置いたが、上方修正の可能性が大きい

今1Qの好決算にもかかわらず、会社側は期初会社予想業績、売上高2,300億円(前年比11.0%増)、営業利益345億円(同40.9%増)を据え置きました。米中貿易摩擦の下期への影響等を会社側が慎重に考えていることによりますが、今1Q時点での営業利益の進捗率(会社予想に対する比率)が45.8%に達しているため、上方修正の可能性は高いと考えられます。

会社側は2018年6月末受注残が795億円あるため(3月末828億円)、今2Qも売上高は好調としています。ただし、アドバンテストの受注高、売上高は四半期ごとの変動が激しく、見通しにくい面もあります。ここでは2019年3月期の楽天証券予想として、今2~4Q売上高を前年比10%増収として通期売上高予想を2,500億円としました。そして、それに予想営業利益率を掛け合わせ今期営業利益を450億円と予想しました。

また来期2020年3月期は、会社側は5G(第5世代移動体通信)対応スマホの立ち上がりに期待しています。5Gでは、ベースバンドプロセッサ(スマホでCPUとともに統合されたプロセッサのうち、通信、通話を行うもの)などの半導体の高速化、高性能化と、メモリの大容量化、高速化が必要になります。今のスケジュールでは、5Gは2019年に日本を含む主要国で一部サービスが始まり、2020年から本格展開になるため、テスタの分野でも2019年から2020年にかけて大きな変化が起こる可能性があります。

これらの変化を予想して、今回の楽天証券では、2020年3月期業績を売上高2,900億円(前年比16.0%増)、営業利益550億円(同22.2%増)と予想しました。

3.投資妙味を感じる

表1のように、2019年3月期楽天証券EPS予想は197.4円になります。これに適正PERを15~20倍として6~12カ月の期間での目標株価を3,500円としました。

アドバンテストの好決算は、7月19日に発表された台湾TSMC(世界最大の半導体受託製造会社)の2018年4-6月期決算発表の中で明らかになった2018年設備投資計画の下方修正(従来より15億ドル引下げ100~105億ドルとする)からは予想できなかったものです。TSMCの設備投資下方修正は、ロジック半導体への設備投資減額を示すものだからです。

逆に、アドバンテストの1Q決算からは、SoCテスタがテストする半導体の種類の多さ(MPU、GPU、アプリケーションプロセッサ、べースバンドプロセッサ、MCU、アナログIC、ディスプレイドライバーなど多くの種類の半導体のテストを行う)と、半導体が複雑になり高性能化することで、テストが難しくなりテスト時間が長くなったため、必要なテスタの台数が増えていることが改めて明らかになりました。半導体関連企業の特性上、今後も四半期毎の受注高、売上高は時として激しく上下する可能性がありますが、傾向的には、今期、来期とも成長が期待できると思われます。投資妙味を感じます。

東京エレクトロン

1.2019年3月期1Qは25%増収、32%営業増益

東京エレクトロンの2019年3月期1Qは、表3のように、売上高2,955億6,900万円(前年比25.0%増)、営業利益724億1,800万円(32.2%増)となりました。2018年3月期が極めて好調だったことを考えると、今1Qは順調に伸びたと言えます。

セグメント別に見ると、SPE(半導体製造装置)が売上高2,804億円(前年比26.4%増)、セグメント利益(営業利益)783億円(同18.5%増)と順調でした。FPD(フラットパネルディスプレイ製造装置)は売上高151億円(5.6%増)、セグメント利益24億円(6.0倍)と、このセグメントとしては高水準の利益を上げました。

SPEの地域別売上高を見ると、韓国向けが前4Q1,223億円から今1Q889億円へ大きく減少し、台湾、北米向けも減少しましたが、日本向けが同451億円→511億円、中国向けが同318億円→549億円と伸びました。中国比率は同9.8%→19.6%へ上昇しました。

SPE新規装置のアプリケーション別売上構成比を見ると、不揮発性メモリ(NAND型フラッシュメモリなど)の比率が前4Q43%から今1Q49%へ上昇しました。DRAMも同28%から30%へ上昇し、メモリ向け製造装置が業績をけん引しています。

表3 東京エレクトロンの業績

発行済み株数 164,114千株

時価総額 3,118,987百万円(2018/7/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

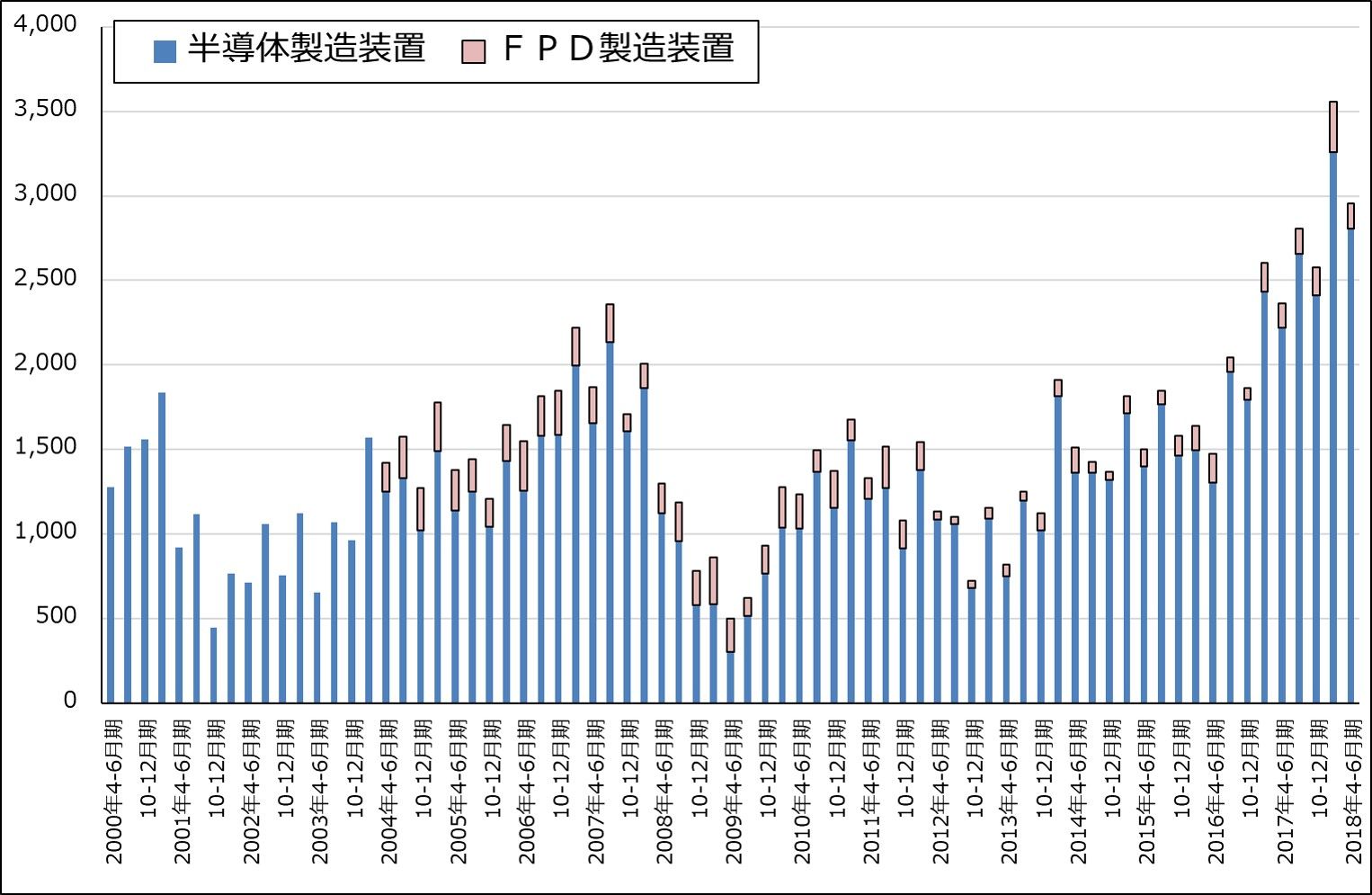

グラフ3 東京エレクトロンの半導体・FPD製造装置販売高

出所:会社資料より楽天証券作成

表4 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成

注:端数処理の関係で合計が合わない場合がある

表5 半導体製造装置のアプリケーション別売上構成比(新規装置のみ)

出所:会社資料より楽天証券作成

2.会社側は市場見通しを下方修正したが、業績予想は据え置いた

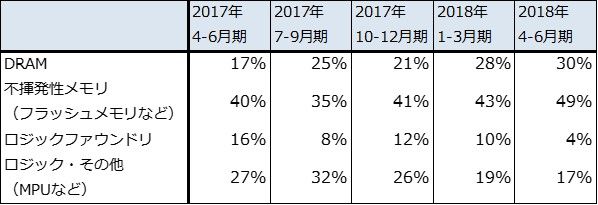

会社側は、4月に開催された2018年3月期決算説明会において、半導体前工程製造装置(WFE、Wafer fab equipment)の2018年暦年の成長率を15%増としていましたが、今1Q決算説明会において10~15%増へ下方修正しました。DRAM投資は前年比60~65%増加(2018年3月期決算説明会では前年比60%増加)、不揮発性メモリは前年同水準~5%増加(同前年同水準)と上方修正しましたが、ロジック/ファウンドリは前年比10%減少~同水準へ下方修正されました(同前年同水準)。

ロジック/ファウンドリ向けWFEの市場成長率が下方修正された理由は、ロジック半導体の微細化の困難さから設備投資に遅れが生じる傾向が現れているためです。半導体需要が弱いためではなく、実際にDRAM、NAND投資は上方修正されました。

また、大手デバイスメーカーの間で、NAND、DRAMの積層化やロジック半導体の微細化の困難さに直面して投資を3~6カ月遅らせる動きがある模様ですが、一方で投資を増やす分野もある模様です。会社側は、データセンター向け中心にNAND、DRAMの需要が大きく、NAND、DRAMの市況が下がっても数量増加によって半導体メーカーの業績が伸びるのであれば、半導体メーカーは設備投資を続けると考えています。このため、会社側は2019年3月期通期業績予想を据え置きました。

3.不透明感はあるものの、好業績が続こう

会社側によれば、今2Qの会社予想の中で、SPE(半導体製造装置)は60%以上、FPDは全量が出荷済みです(東京エレクトロンの売上計上基準は設置完了基準なので、顧客工場に設置された時点で売上高に計上される)。従って、2Q業績予想の確度は高いと言えます(今上期会社予想は、売上高6,900億円(前年比33.5%増)、営業利益1,730億円(同40.3%増)で据え置き)。

2019年3月期通期についても、会社側は業績予想を変更しませんでした。会社側のWFE市場見通しではNAND投資の2018年の伸びは2017年の約70%増に比べて鈍化する見込みですが、会社側ではエッチング装置、洗浄装置のNAND向け売上が伸びるとしており、今期はDRAM向け装置だけでなく、NAND向けも順調に伸びると思われます。

そのため、今期会社予想の実現可能性は高いと思われます。また、今期に会社予想通り順調に業績が伸びる場合は、データセンターの大型投資によるDRAM、NANDの需要好調は来期も続くと考えられるため(来期は5Gが始まることも重要なポイントです)、来期も好業績が期待できると思われます(表3の2020年3月期楽天証券業績予想は、楽天証券投資WEEKLY2018年4月27日号、同6月22日号と同じ)。

一方で不透明要因もあります。半導体設備投資にとってマイナス要因は、(1)米中貿易摩擦によって中国の半導体設備投資意欲が萎縮してしまうこと(もちろん、これまで通りの積極投資が続く可能性もあります)、(2)NAND、DRAM市況の下落が続いて、半導体設備投資意欲が削がれることなどです(東京エレクトロンのビジネスがメモリ投資関連に集中していることはリスクの一つと思われます)。実際にそうなるかどうかは今後の展開を見る必要がありますが、不透明要因によって東京エレクトロン株にとっては低いPERが続く可能性があります。

今1Qの好業績と会社側通期業績予想が据え置かれたことと、前述のようなマイナス要因があることをあわせて考慮して、2019年3月期会社予想EPS 1,645.2円に、PER15倍を当てはめ、6~12カ月間の目標株価を2万4,000円としました。投資妙味を感じます。

半導体製造装置メーカーの大手のうち、アドバンテスト、東京エレクトロン、ディスコが今1Q決算を発表しました(ディスコについては後日レポートします)。次は7月31日にSCREENホールディングス、8月8日にレーザーテック(2018年6月期)の決算発表が予定されています。

本レポートに掲載した銘柄:アドバンテスト(6857)、東京エレクトロン(8035)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)