![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

国内だけでしか通用しないビジネスは魅力が低い:小売業PER二極化の背景

小売業の株価を見ると、奇妙なことに気付きます。いつもPER(株価収益率)【注】で10倍前後の割安圏に放置される「万年割安株」と、いつもPER30倍以上の高い倍率で評価される銘柄群が存在します。

【注】PER(株価収益率)

株価の割安度をはかる代表的指標。時価総額÷連結純利益で計算。純利益の何倍まで株価が買われているか示す。倍率が低いほど、割安と判断される。

海外で成長するビジネスモデルを確立している小売業は高く評価されます。たとえば、国内外でカジュアル衣料品店「ユニクロ」を展開するファーストリテイリング(9983)(以下「ファストリ」と表記)は、7月24日時点で予想PER39倍と高いバリュエーションがついています。足元の決算(2017年9月ー2018年5月)で、海外ユニクロ事業の営業利益構成比が4割に達しており、アジアで成長する磐石のビジネスモデルを確立したと見られているため、株式市場で高く評価されています。今期(2018年8月期)営業利益(会社予想)は前期比28%増の2,250億円と、最高益を更新する見通しです。

一方、「ホーマック」「カーマ」「ダイキ」などのホームセンターを展開するDCMホールディングス(3050)は、業績が好調でも低評価です。今期(2019年2月)営業利益(会社予想)は、前期比8%増の210億円と、最高益を更新する見通しながら、予想PER12倍の割安なバリュエーションに放置されています。PBR(株価純資産倍率)では0.7倍と、いわゆる解散価値すら下回る低評価です。国内中心のビジネスで、将来の成長が見込みにくいことが、割安放置の理由です。

海外利益の構成比上昇にともない、PER評価が高くなったファストリ

ファストリ株が、昔から常にPERで高く評価されていたわけではありません。海外の利益構成比が低い間は、低評価に留まっていました。海外の利益構成比が高まるにつれてPERが高くなっていった経緯があります。

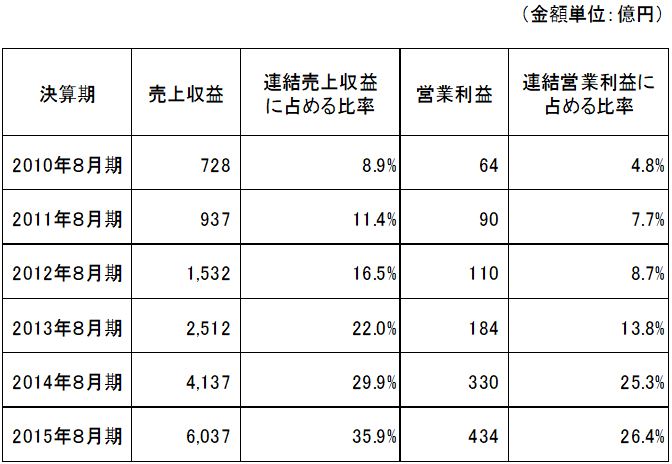

ファストリPER推移:PER評価が上昇した2010年8月-2015年8月

ファストリ株に対する長期投資家の評価が変わったのは、同社が展開する「ユニクロ」が、海外でも通用するビジネスモデルであることがわかってからです。

かつてユニクロは、労働コストの低い中国で生産したアパレル品を日本に持ち込んで販売する、ありふれたビジネスモデルの店舗でした。紳士服量販店や、アパレル専門店で、同じビジネスモデルを有するところは多数ありました。生産コストが低い中国の工場を使うだけで成長できる時代は、1990年代に終わっていました。

アジアで生産したアパレルを日本に持ち込む専門店間の競争は激化したが、ユニクロは「フリース」「ヒートテック」「カシミヤ」など、新素材を次々と開発して、国内で良質なアパレルを安価に提供するブランドとしての高い評価を定着させました。国内では、安定的に高収益をあげる会社となりました。

ところが、それだけでは、株式市場での評価は高くなりませんでした。少子化が進む日本でいくら稼いでいても、将来に対する不安は払拭されませんでした。

投資家は、ファストリの海外での売上収益・営業利益の変化に注目していました。以下の通り、海外ユニクロ事業の売上構成比・営業利益構成比が、全体の1割・2割を超えるようになった辺りから、PERでの評価が高くなりました。

ファストリ「海外ユニクロ事業」の売上収益・営業利益が連結売上収益・連結営業利益に占める比率の推移

外需株の主役交代

かつて、外需で稼ぐ産業というと、日本では電機(エレクトロニクス)産業や自動車産業などの輸出産業がその代表でした。自動車は今でも世界で売上を拡大する日本の外需産業の代表ですが、民生電機産業は、競争力を失いつつあります。

代わって海外売上を拡大させて成長する「新外需産業」となりつつあるのが、小売り・サービス・食品などです。いずれもかつては純粋な内需産業と考えられていました。アジアで富裕層が育ち、消費が安定的に成長する時代を迎えるに至り、日本の消費関連の内需企業が、アジアで成長するようになりました。

日本の厳しい消費者に鍛えられた日本の消費関連産業は、アジアでも高い競争力を持ちます。日本のビジネスモデルがそのまま通用するわけではなく、ユニクロでも、進出当初はかなりの試行錯誤がありましたが、ようやく安定的にアジアでビジネスを拡大できる局面に入ったと考えられます。

ファストリだけでなく、無印良品ブランドを展開する良品計画(7453)・キッコーマン(2801)・ユニチャーム(8113)・花王(4452)・資生堂(4911)など、海外での売上拡大に成功した小売り・食品・化粧品などの企業は、いずれもPERで高い評価を得るようになっています。

今後、海外での収益を拡大し、投資家の見る目が変わると期待する産業があります。金融と陸運業です。今日は、その中で、代表企業として、三菱UFJ FG(8306)と、日本通運(9062)をご紹介します。

銀行株は持っていていいか?―読者からのご質問

銀行株の上値が、再び重くなってきています。読者の方より、投資判断を聞かれることが多いので、今日は改めて、銀行株について考えていることを書きます。

最初に結論を申し上げます。

- 私は、3メガ銀行[三菱UFJ FG(8306)、三井住友FG(8316)、みずほFG(8411)]の長期的な投資価値は高いと判断しています。

- 3メガ銀行の投資魅力に順位をつけると、1番が三菱UFJ、2番が三井住友FG、3番がみずほFGと判断しています。3メガ銀行以外では、セブン銀行(8410)には、投資して良いと思います。

- 3メガ銀・セブン銀以外の銀行には、投資すべきでないと考えています。今の低金利が長期化すると、将来、大半が本業で赤字におちいる懸念があるからです。

金融庁が2016年10月に出した金融レポートには、「今のままだと2025年3月期に地域銀行の6割超で、本業(貸し出しと手数料ビジネス)が赤字に陥る」との試算が出ています。2017年10月の金融レポートでは、「2016年10月の推計を上回るペースで地域銀行の収益が減っている」と指摘があります。金融庁が、地方銀行の収益悪化に危機感を深めていることが、うかがえます。

預貸率(集めた預金のうち、貸付に回している比率)が低い地方金融機関は、これまで集めた預金で国債を買うことで、利ざやを稼いできました。ところが、10年国債の利回りがゼロに固定される中、国債の運用益は急速に減少しています。

収益を稼ぐために積極的に増やしてきた住宅ローンも、金利が低くなり過ぎて、収益性が低下しています。最近、不動産価格が上昇していることを受けて、不動産貸金を増やす銀行が増えていますが、不動産貸金への傾注を強め過ぎると、不動産不況になった時に、不良債権が拡大する懸念もあります。実際、スルガ銀行がシェアハウスへの不正融資を拡大させたことが社会問題となっています。地域金融機関にとって、収益改善の決め手のない状況が続いています。

日本には、もともと銀行の数が多すぎるという問題があります。都市銀行は、1990年代の金融危機を経て、13行から3メガ銀行に集約されました。ただし、地方ではまだ、ゆうちょ銀行のほか、地方銀行・信用金庫・JAバンクなど中小金融機関が乱立しています。そこに、さらに流通系銀行(セブン銀行やイオン銀行など)やインターネット銀行も出てきています。ここから地方金融機関の収益悪化がさらに進めば、業界再編は避けられないと考えられます。

3メガ銀行も、国内商業銀行業務の収益低下には、危機感を持っています。最近、相次いで、国内業務のリストラ方針を発表しています。

ただし、3メガ銀行については、今のところ以下の2つが支えになって、ゼロ金利でも高水準の利益を維持しています。

- 海外での利益拡大

利ザヤの厚い海外で与信を拡大することで、収益を維持しています。三菱UFJ FGは特に海外進出で先行しています。続いて、三井住友FGが海外進出を強化しています。 - ユニバーサル銀行としての多角化

商業銀行業務だけでなく、投資銀行業務、証券・信託・リース・消費者金融などに、幅広く業務の多角化を行い、収益を安定化させています。

3行の投資魅力は、まず、配当利回りが高く、PER(株価収益率)・PBR(株価純資産倍率)などの株価指標で見て、株価が割安であることです。

3メガ銀行の株価バリュエーション:2018年7月24日現在

| コード | 銘柄名 | 株価 | 配当利回り | PER | PBR | 最小投資金額 |

|---|---|---|---|---|---|---|

| 8306 | 三菱UFJ FG | 690.5円 | 2.9% | 10.6倍 | 0.56倍 | 69,050円 |

| 8316 | 三井住友 FG | 4,478円 | 3.8% | 8.9倍 | 0.60倍 | 447,800円 |

| 8411 | みずほFG | 195.6円 | 3.8% | 8.7倍 | 0.54倍 | 19,560円 |

出所:配当利回り・PERは会社予想ベース、三菱UFJ FGのPERは会社目標純利益から計算、楽天証券経済研究所が作成

上の表をお見せすると、みずほFGから投資する方が多いと聞いています。みずほFGが配当利回りが高く、最小投資金額が小さいので、投資しやすいと聞いています。

私は、上の表で一番魅力が高いのは、三菱UFJと考えています。海外での収益拡大が一番進んでいるからです。次に投資魅力が高いのが、三井住友FGと考えています。次に海外展開が進んでいるからです。みずほFGは、3メガの中では海外展開が相対的に遅れていることが懸念材料となっています。

海外で収益を拡大させる日本通運にも期待

日本通運(9062)は、内需企業というイメージをお持ちの方が多いと思います。実際は、陸海空の総合物流ネットワークを持ち、連結収益の約4割が海外事業の、外需企業です。海外での収益拡大や、国内での料金引き上げが貢献し、最高益を更新しつつあります。

新外需株として、今後、評価が高まっていくと、予想しています。詳しくは、この後の、おすすめレポートをご覧ください。

▼著者おすすめのバックナンバー

7月19日:成長産業で最高益更新の宅配・国際物流。さらに追い風あるか

▼他の新着オススメ連載

今日のマーケット・キーワード:運用者の視点:中国企業と『ワールドカップ』

今日、あの日:日本住宅公団が発足【63年前の7月25日】

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)