![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

連休明けで4営業日となった先週の国内株市場ですが、週末20日(金)の日経平均終値は2万2,697円でした。前週末終値(2万2,597円)と比べるとちょうど100円高、週足ベースでは2週連続での上昇です。

18日(水)の取引では節目の2万3,000円台までわずか50円ほどに迫る場面もありました。直近は5月と6月に2万3,000円台にタッチしましたが、いずれも定着させることができませんでした。今回も週末にかけて上値を追う勢いがややそがれてしまい、上げ幅が縮小してしまったものの、前回のレポートで想定していた通り、国内企業の決算シーズン入りを前にしっかりした値動きをたどった格好です。

そして、今週からいよいよ国内決算シーズンが本格化するわけですが、果たして再び2万3,000円台乗せへの「三度目の正直」となるのか、足元の上昇がサマーラリーへとつなげられるかが注目されます。

まずは下の図1で足元の状況を確認します。

■(図1)日経平均(日足)の動き(2018年7月20日取引終了時点)

先週の日経平均ですが、まず株価と移動平均線の関係では、前週末に回復した25日移動平均線の上を、週を通じて維持しています。その25日移動平均線は75日移動平均線とのデッドクロスとなってしまいましたが、75日移動平均線と200日移動平均線は上向きになっているため、悪いサインとしての深刻度はあまりありません。

続いて、ローソク足の並びを確認すると、陽線の後に陰線が3本続く格好です。陰線が並ぶということは、「上昇して取引が始まったものの、引けにかけて失速した」展開が続いたことを意味しますので、2万3,000円台をトライした割にはあまり買いの勢いが感じられません。

さらに、注意したいのは週末に出現した20日(金)のローソク足です。上下に伸びたヒゲが長い形になっています。一般的にローソク足におけるヒゲは、「揺らいだ気持ち」を表現しているとされています。そのため、上下両方向に揺れ動いた「迷いの線」であることが分かります。

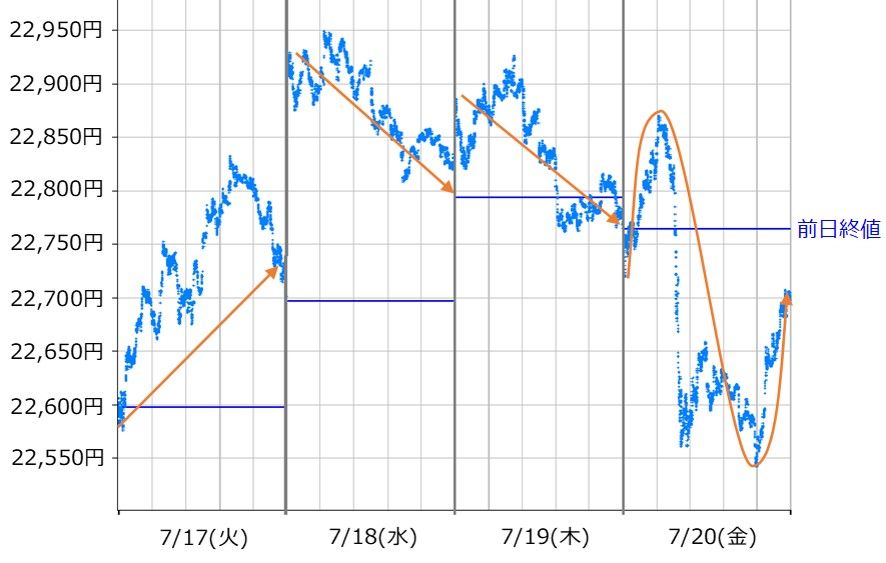

あらためて、先週の値動きをTickチャートで振り返ってみると、週末にかけての買いの勢いが鈍化したことや、週末に見せた荒っぽい展開の様子が分かります(下の図2)。

■(図2)先週の日経平均のTickチャート

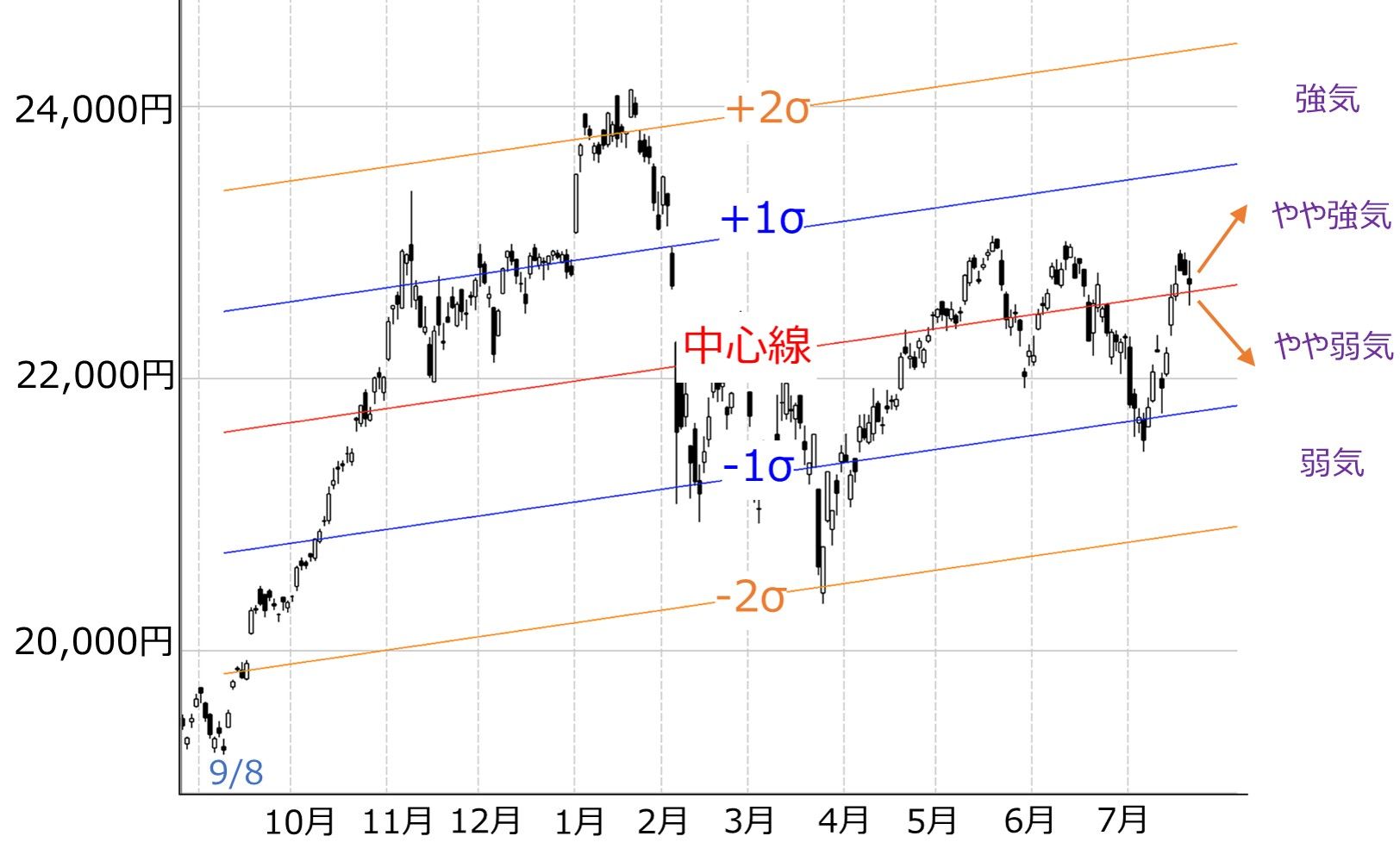

迷い線の出現によって、今週の相場展開は読みにくくなったと言ってしまえばそれまでなのですが、前回も紹介した線形回帰トレンドで捉えると、中心線超えを維持していますので、基本的には堅調であると言えます。

■(図3)日経平均(日足)の線形回帰トレンド(2017年9月8日を起点)

中期的には堅調であるため、株価が下がった場合には押し目買いを検討するのが自然ですが、その前に、「なぜ先週末に迷い線が現れたのか?」を整理する必要と意味がありそうです。

20日(金)の取引が慌ただしくなったのは、中国の金融当局が人民元レートの基準値を引き下げたことで、「人民元安を容認した」と受け止められたことがスイッチとなりました。また、トランプ米大統領がドル高傾向やFRB(米連邦準備制度理事会)の利上げペースについて牽制する発言をしたことも影響しました。人民元安進行による中国経済への影響や、ドル安(円高)の動きが警戒された格好です。

そもそも、前週からの株価上昇は、米中通商摩擦への不安が後退したことと、米国経済の強さによるドル高(円安)観測によってもたらされていました。

具体的には、7月13日に公表された中国の貿易統計の結果が良好で、「まだ米中摩擦の悪影響は表面化していない」という解釈が不安を後退させたこと、そして米国側でも、雇用統計を受けて景気の拡大観測が高まり、企業決算への期待なども加わって株式市場が上昇していました。実際に、先週の為替市場では今週1ドル=113円台に乗せる場面がありました。約半年ぶりの円安水準ですが、そして週末は再び111円台半ばへと円高に戻っています。

つまり、直近までの株価上昇の支援材料だった為替の円安傾向が、米ドルと人民元の両方で先週末になって揺らいでしまったことが「迷い線」につながったと考えることができます。

もちろん、多くの国内輸出企業が想定する為替レートは、日銀短観ベース(大企業製造業)で1ドル=107円台ですので、この状況がこのまま続けば、企業業績の上方修正期待による株高シナリオも十分に残されています。ただ、米中の通商関係についてはこれまでのところ交渉に目立った進展があったわけではなく、まだ一波乱も二波乱もありそうな状況です。

また、中国市場の動きへの注視もポイントになってきます。本来であれば、「中国製造2025」という政策目標の実現に向けて海外から投資資金を呼び込みたいことや、多くのドル建て債務を抱えている中国にとっては、どちらかと言えば人民元高の方が好都合のはずなのですが、ここにきて人民元安を容認しているというのは、思っている以上に中国経済に余裕がないのか、もしくは、北戴河(ほくたいが)会議と呼ばれる政治イベントが開催される時期の前であるというタイミングだったことなど、色々と思惑を呼び込むかもしれません。

米国側にしても、米EU首脳会談が今週予定されています。注目の自動車関税の行方で良い方向に舵を切ることができれば相場にとって追い風となると思われます。良くも悪くも、政治的要素に振り回されやすい地合いが続いていますが、企業業績と共に迷いを払拭できる展開に期待したいところです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)