![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先週末22日(金)の日経平均終値は2万2,516円となり、週足ベースでは3週ぶりの下落に転じました。前週末終値(2万2,851円)からの下げ幅は335円です。

ちなみに、週間の値幅(高値と安値の差)は639円でした。「イベント祭り」だった前週を無難に通過して迎えた先週は、出来ればホッと一息入れたいところだったのですが、終わってみれば前週の値幅(344円)よりも大きくなってしまい、やや荒れ模様になってしまいました。

では早速、下の図1でその様子を確認してみます。

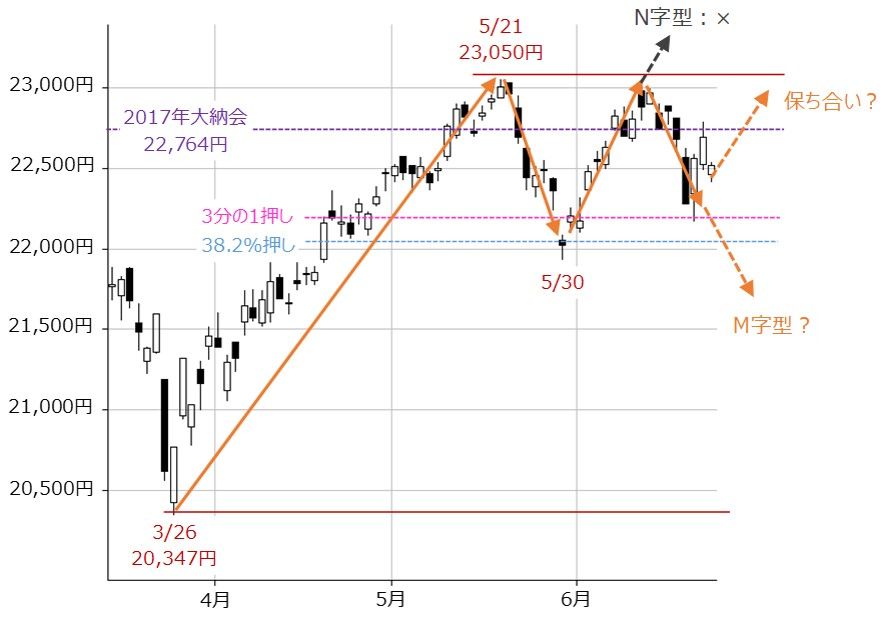

■(図1)日経平均(日足)の動き(2018年6月23日取引終了時点)

先週のローソク足を見てみますと、その長さは前週よりも長いものが多く、確かに値動きが大きかったことが分かります。また、陰線が2本続いた後に陽線が3本続く並びとなっていて、前半に下落した分を後半で取り戻そうとする動きが感じられます。そのせいもあってか、週末終値は節目の2万2,500円を回復させています。

次に、株価と移動平均線との関係で見ると、日経平均が25日移動平均線を下抜けて、75日移動平均線が意識される付近まで下げた後、再び25日移動平均線を回復する動きも見せています。残念ながら週末まで維持することはできませんでしたが、荒れ模様だった割には結構頑張ったと言えるのかもしれません。

とはいえ、前回のレポートで「相場のムードが変わってしまう可能性があるため、何気に重要」と指摘した25日移動平均線を結果的に維持できていないことで、少し注意が必要になってきました。

というのも、先週の日経平均が下落したことで、短期的な「N字型」チャートが描かれる前に失速してしまう格好になっています(下の図2)。よって、今後の相場の方向性は、「M字型」もしくは「保ちあい(もみ合い)」になる可能性が高まったことになります。

■(図2)日経平均(日足)の動き その2(2018年6月23日取引終了時点)

そのため、上方向を目指すのであれば早い段階で25日移動平均線を回復できるか、反対に、下方向に向かうのであればM字型チャートの形成条件となる、75日移動平均線や、ネックライン(3月26日〜5月21日の上昇幅に対する38.2%押しの2万2,017円)の水準で下げ止まれるかがポイントです。要は、「もみ合いの展開へと持ち込んでM字型のシナリオを回避できるか?」が焦点になります。

もっとも、短期のチャートではN字型の形成は崩れてしまいましたが、時間の余裕がある中長期的にはまだN字型となる可能性は残されています(下の図3)。しばらくの間、もみ合いの展開になったとしても、再び上昇できればオッケーというわけです。図3の週足チャートの場合、ネックラインとなる38.2%押しの2万0,589円や、直近安値(3月26日の2万0,347円)、大台の2万円など、この水準までの下落は想定内ということになります。

■(図3)日経平均(週足)の動き その2(2018年6月23日取引終了時点)

そのため、先週見せたような日経平均の頑張りを要所で発揮して、その踏ん張りに期待したいところですが、足元の相場環境は下方向への意識が強まっているため、慎重にならざるを得ません。

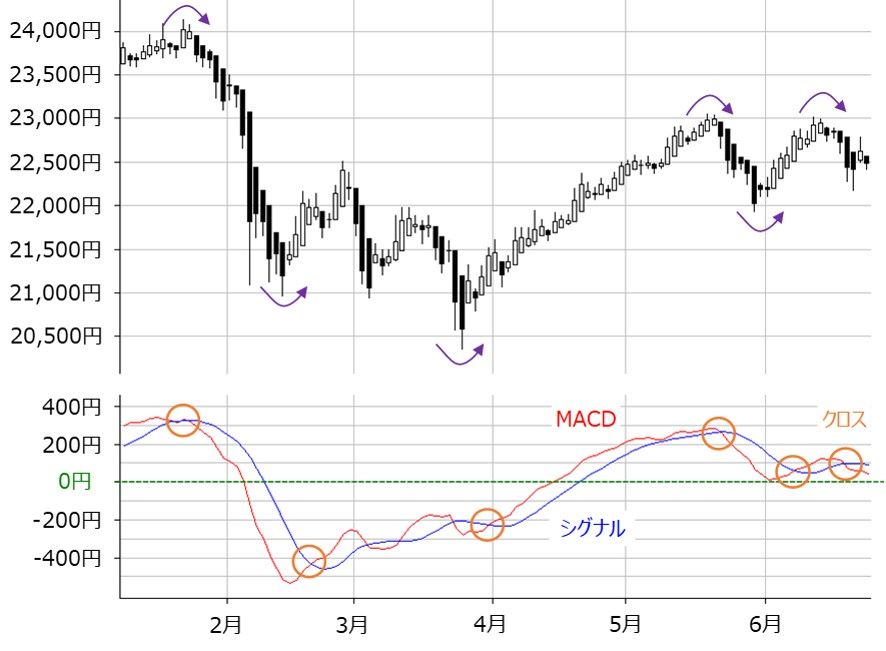

その理由のひとつは「短期的なトレンド」です。下の図4は、すっかりお馴染みとなった、日経平均の平均足とMACDの組み合わせですが、平均足の陰転とMACDのクロスが出現し、下落トレンド入りの形になっています。

■(図4)日経平均の平均足とMACD(2018年6月23日取引終了時点)

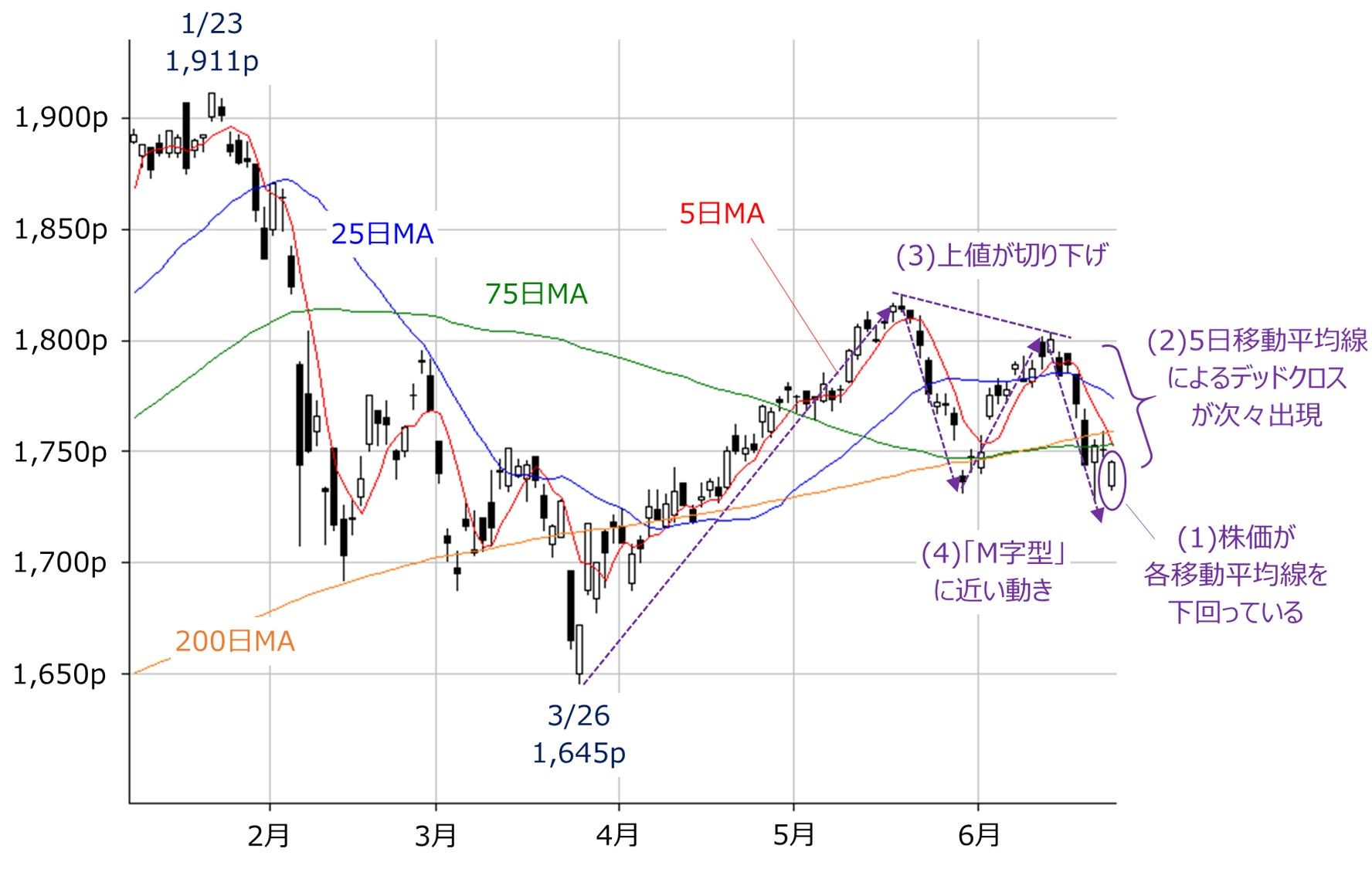

そして、もうひとつの理由が、「先週頑張っていたのが日経平均だけだった」という点です。下の図5はTOPIXの日足チャートですが、日経平均と比べるとかなり形が良くありません。

■(図5)TOPIX(日足)の動き(2018年6月23日取引終了時点)

具体的には、(1)株価が75日移動平均線や200日移動平均線を下回っている点や、(2)5日移動平均線のデッドクロスが25日移動平均線だけでなく200日、75日移動平均線でも出現している点、(3)直近の上値が切り下がっている点、(4)直近安値(5月30日の1,731p)を下回る場面があり、M字型形成の可能性がグッと高まっている点などが挙げられます。

さらに、日経JASDAQ平均や東証マザーズ指数のチャートを見ても、微妙な違いはありますが、似たような状況になっていて、日経平均の頑張りが示すほど相場の雰囲気が良くない点は認識しておく必要があります。

そもそも、先週の株価下落の材料になったのは、いわゆる「ちゃぶ台返しリスク」とされる、米国の保護主義的な通商政策への警戒感が強まったことです。とりわけ、米中のやりとりが熱を帯び始めてきました。

これまでは通商をめぐる攻撃的なトランプ大統領の発言に対して一時的に警戒されることはあっても、その裏ではどこかで「あくまで通商交渉の過程でのパフォーマンスだから、いずれどこかで折り合いをつけるだろう」という楽観的な見方が大勢を占めていたように思えます。

ただし、先週辺りから、「もしかしたら、貿易戦争とまでは行かないまでも、実体経済や企業業績に影響を与えるまでこじれるかもしれない」という見方が強まってきたような印象です。先週の国内外の株式市場を見渡すと、日経平均の下落だけでなく、米NYダウの8日続落、上海総合指数の3,000ポイント割れなど、「上値を抑える材料」から次第に「売り材料」として意識されているような展開を見せました。

今週は6月最終週となりますが、株価が本格的に反転するには、「ダメかもしれない」に傾いたリスク要因ムードを再び「大丈夫だろう」に戻すことが不可欠と言えます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)