![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3つの悪材料が出て、日経平均は「2万3,000円の壁」で打ち返される

先週の日経平均株価は、9週ぶりに反落。3つの悪材料が嫌気されました。

(1)米朝首脳会談中止と24日にトランプ大統領が表明

北朝鮮の速やかな非核化が進まないとトランプ大統領が判断したためです。朝鮮半島情勢が再び不透明になりました。ただし、25日以降「米朝首脳会談の開催を切実に望む」と、北朝鮮が韓国を通じて呼びかけ、それを受けてトランプ大統領は再び開催の検討を始めました。米政府高官が北朝鮮入りし、首脳会談を予定通り開催するか、非核化で合意できる内容があるか、協議が行われている模様です。

(2)トランプ大統領が自動車関税の大幅引き上げの検討を開始すると発表

自動車の輸入関税を2.5%から25%へ引き上げることを検討と発表されました。米国が仕掛ける貿易戦争で日本も大きなダメージを受ける可能性が生じました。

(3)ドル円為替が円高に反転

米朝首脳会談中止・貿易戦争激化の懸念を嫌気し、ドルが売られました。

まだ日本株への影響は出ていませんが、米長期金利の上昇を嫌気して、過重債務国(トルコ、アルゼンチン、ベネズエラなど)の通貨が急落していることも、警戒材料となっています。

日経平均は、「2万3,000円の壁」に接近しつつありましたが、壁を越えることはできませんでした。当面、2万1,000~2万3,000円のレンジで推移するとの見方を継続します。

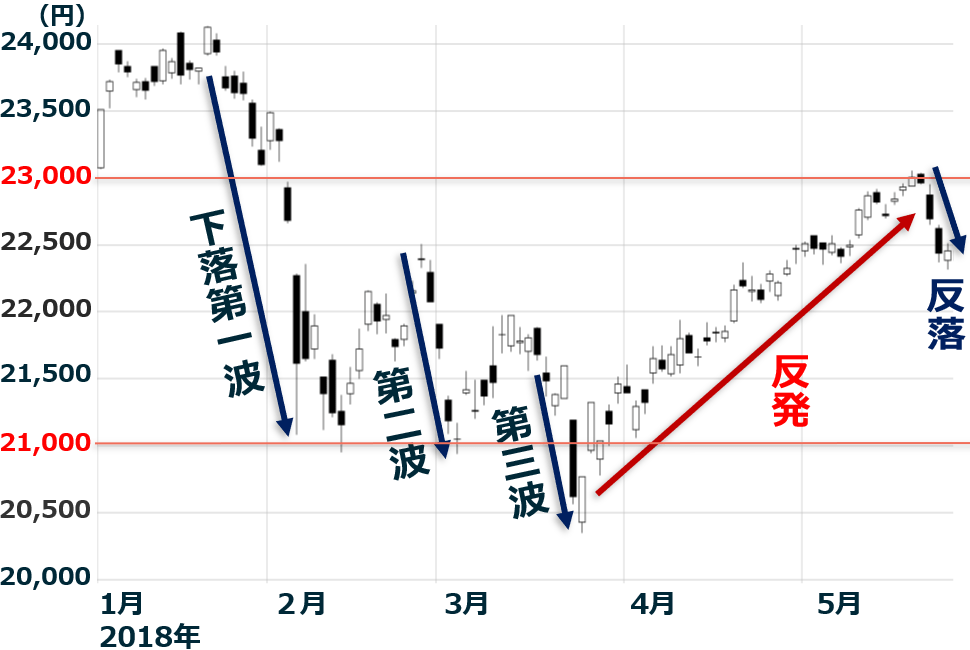

日経平均日足:2018年1月4日~5月25日

日経平均は、2~3月に、世界的な株安「第1波~第3波」に飲み込まれて、急落しました。下落第1波は、米長期金利の上昇(3%に接近)、米利上げ加速への不安から、米国株および世界の株が売られたものです。下落第2波~第3波は、米中貿易戦争が激化する不安から、世界的に株が売られたものです。

先週は、下落第1~第3波を生じた悪材料が、まだ解決に向かっていると言えないことが明らかになりました。

米中貿易戦争については一時、「落としどころを見つけて収束していく」との期待も出ていましたが、先週トランプ大統領が、自動車輸入関税の大幅引き上げを検討すると発表したことで、その見方は否定されました。

米長期金利が3%に乗っても、米国株は崩れなくなりました。ただし、新興国の通貨が急落していることは、不安材料となっています。対外借金の多い新興国の不安が蒸し返されるリスクがあります。

市場予想では、米FRB(連邦準備制度理事会)は、年内さらに2回の利上げを行います。米国株、および、世界の株式市場が、これ以上のドル金利上昇に耐えられるか、予断を許しません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)