![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/498m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/498m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/498m/img_55107ca64e159b02b61e5054855d701b52288.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/498m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

悩むポートフォリオの資産配分、簡単に解決できる

私たちが長期的に資産運用を検討するにあたり、ハイリスク・ハイリターン商品である株式投資に資金をどの程度、配分するかは悩みどころです。

米国では「アセット・アロケーション(資産配分)が長期的なリターンの9割を決める」という実証済の投資理論が有力です。

この「資産配分が重要」である点を踏まえ、投資初心者でも誰でも簡単にできる、株式と債券の配分比率(割合)を決める次の計算方法を紹介します。

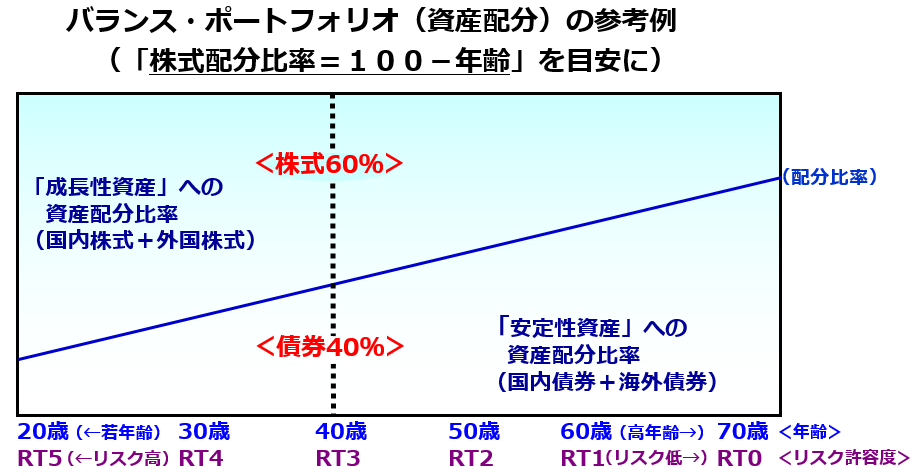

「株式の割合=100-年齢」

「債券の割合=年齢」

例えば20歳であれば、「100-20歳=80」で運用資産の8割程度を株式に投資し、リスク(リターンのブレ)を乗り越えながら、長期リターンを追求してもいい、ということです。

そして70歳であれば、「100-70歳=30」で株式配分比率は3割程度に留めるべきだという考え方です。

図表1で示すとおり、この考え方では若年層ほど株式配分比率(リスク許容度)は高く、高齢ほど株式配分比率(同)は低下していきます。

参考までに、「人生100年」と言われて高齢社会が進む国内では、「株式の割合=120-年齢」という考え方の計算式もあります。

もちろん、個人にとっての最適な資産配分は、さまざまなデータを踏まえてプロファイリング(投資家個々のリスク許容度や投資選好)し、検討すべきですが、こんな簡単な「目安」も知っておいていいでしょう。

図表1:「100-年齢」で資産配分比率を計算

注:リスク許容度を示す「RT(Risk Torelance)」は、RT5が高いリスク許容度を、RT0が低いリスク許容度をイメージ

出所:各種情報をもとに楽天証券経済研究所作成

出所:各種情報をもとに楽天証券経済研究所作成

![[動画で解説]「早くも円高終了か? ドル/円買戻しで2円上昇」FXマーケットライブ<br /><br />](https://m-rakuten.ismcdn.jp/mwimgs/f/b/160m/img_fb1e4d099e4539a650c89e8828b7f0bb139262.jpg)