![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

老後に必要なお金をつくるため、「資産形成」しなければならないことは認識しているものの、資金をどう配分して、運用すればいいかわからない……。

そんな人のために、人気漫画の同世代登場人物に合わせた「年代別ポートフォリオ」と、資産形成のための心構えを紹介します。まずは節税メリットを受けつつ、着実に貯める方法を身につけましょう。

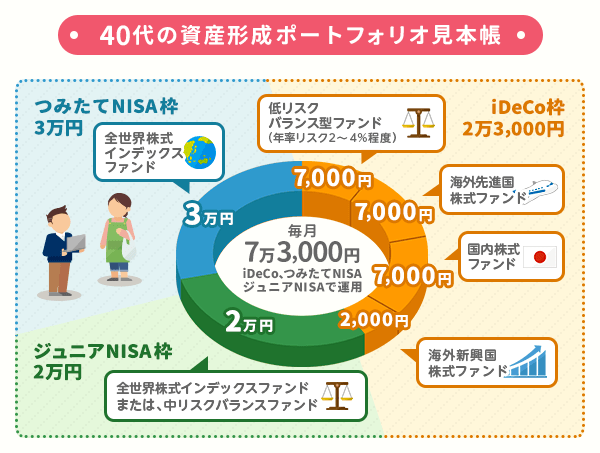

40代篇・富井副部長(『美味しんぼ』)が目指すべき資産形成

子供の教育資金はジュニアNISAを活用。ゴールは年60万円の投資

◆40代の心構え「収入が増えても『無理のない』金額をキープ」

富井副部長さんのような40代はマイホーム購入、子どもの進学、あるいは、自身の独立・起業など、30代以上に人生の選択を迫られる場面も増え、支出が最も多くなる世代です。ボーナスなどで一時的に収入が増えることがあっても気が大きくならないように。

投資に回す金額は、iDeCoと合算で最低でも月5万円、年間60万円をキープし、可能な限り、途中で減額したり、資金を取り崩したりすることのないよう、「使いながら増やす」ことを心がけてください。

◆家族が増える40代。子どもの教育資金は「児童手当+ジュニアNISAを活用」

老後資金とは別に、子どもの教育資金を貯めるなら、ジュニアNISAを活用するといいでしょう。

ジュニアNISAは、一般NISA、つみたてNISAの「未成年版」で、0~19歳までの未成年者を対象としています。非課税枠は、1人1口座あたり年間80万円×5年間=合計400万円です。

ただし、ジュニアNISAには制限があり、口座名義人本人が18歳になるまで資金を払い出すことができません。簡単に払い出しができない分、子どもの大学進学資金を貯めるためには合った制度と言えます。

児童手当はそのままジュニアNISAに回すなどして、投資信託でコツコツと積み立てを行うことをオススメします

●「一般NISA、つみたてNISAって何?」と思った方は、こちら≫≫

◆40代のゴールは「使いながらも、ポートフォリオは積極的に!年60万円の投資をキープ」

肝心のポートフォリオは、30代と大きく変える必要はありません。老後の資産取り崩しまでにはまだ十分な時間があるため、株式中心の積極的なポートフォリオで、積み立て効果を享受しましょう。

◆例えばこんなポートフォリオ

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)