![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

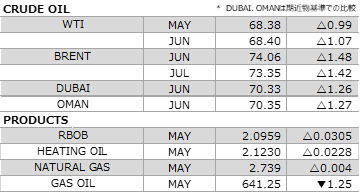

4月16日~20日原油マーケットレビュー

前週のNY原油相場は続伸。中東の地政学的リスクや世界的な需給引き締まり観測を背景に買いが先行し、WTI期近5月限は一時69.56ドルまで上昇、期近ベースとしては2014年11月28日以来の高値を付ける場面もあった。

前々週末、米英仏3カ国によるシリアへの軍事攻撃が実施されたが、攻撃対象が限定的であったため、ロシアを巻き込んでの軍事衝突などの事態悪化は回避されるとの見方が広がり、シリア情勢に対する懸念が後退した。これを受けて週初は売りが先行する場面も見られた。しかし、米政権がイラン核合意から離脱するとの懸念が残っており、イエメン武装勢力がサウジアラビアに対しミサイル攻撃をするなど中東の地政学的リスクは依然として燻り続けている。一頃の緊張は緩和したとはいえ、市場では引き続き警戒する向きが多い。なお、米国は5月12日に離脱するか延長するかを判断する予定。

先行きの需給が引き締まるとの見方も相場を押し上げた。経済崩壊の危機にあるベネズエラの生産低迷もあり、石油輸出国機構(OPEC)の3月の減産順守率は前月から向上した。その他加盟国および非加盟国の協調減産もあり、過剰供給状態は実質解消したと報じられている。OECD在庫を過去5年平均水準まで落とすという目標に対し、3月時点で平均を1200万バレルほど上回る水準にまで在庫取り崩しが進んだという。協調減産が奏功していることが窺えるが、サウジアラビアやオマーンの担当相からは減産を継続すべきとの声が聞かれた。そろそろ出口戦略について話し合われるのではとの見方が浮上していたが、減産継続示唆に加え、原油価格についてサウジアラビアからは80-100ドルが望ましいとの言及もあり、名目上は需給のバランス化、実質は油価上昇に向けて減産が履行され続けるとの観測が広がった。

米国の原油および石油製品在庫が減少したことも、需給緩和感の解消要因として捉えられた。米エネルギー情報局(EIA)が発表した週間石油統計で、原油在庫は予想ほどではないものの減少した。WTIの受渡拠点であるオクラホマ州クッシングの原油在庫も6週ぶりに減少し、ガソリンやディスティレート在庫は予想以上に減少した。また、ガソリン需要が週次ベースで過去最高を更新。これらを手掛かりに原油相場に買いが入った。5月のシェールオイル生産量は増加する見通しであり、リグ稼働数も増加傾向を継続している。これらは上値抑制要因だが、すでに市場に織り込んでおり、強気の要因がクローズアップされた格好。

一連のブルな要因のほか、直近高値を上抜いたことにより、売り方の損失確定の買戻し(踏み)も巻き込んだ可能性が高い。納会前のポジション調整絡みの買いも入ったとみられ、これら内部要因からの買いにより相場は一段高となった公算が大きい。高値警戒から利食い売りが出やすい地合いにはあるが、市場のセンチメントは強気に傾倒しており、基調は上向き継続と判断せざるを得ない。ただし、織り込み済みとはいえ、米国の供給増加は必至とみられ、上値余地は限られるだろう。次の心理的な節目である70ドルが目先の上値抵抗となる見通し。この水準を上抜いた場合はこの限りではなく、踏み先行から短期的に上げ足速める可能性が高い点は念頭に入れておきたい。

今週の予想

- WTI 中立 66.00-70.00ドル

- BRENT 中立 72.00-76.00ドル

国内石油化学関連ニュース

トピックス

- 3月輸入ナフサ予想価格および1Q国産ナフサ予想価格を上方修正

- 信越ポリマー、塩ビ関連製品値上げ

- 東ソー、CR値上げ

- グンゼ、収縮フィルム値上げ

- 日本製紙、クラフト紙値上げ

- 日本東海インダストリアルペーパーサプライ、クラフト紙値上げ

- DIC、塗料用樹脂値上げ

- クレハエラストマー、ゴムシート値上げ

- 三井化学、アンモニア系製品値上げ

- 宇部興産、ナイロン66樹脂値上げ

- アイセロ、水溶性フィルムおよび防錆フィルム設備を増強

- ユニチカ、産業資材用ポリエステル長繊維生産設備を増設

- 三井物産、欧州の塗料製造・販売事業へ出資参画

- 昭和電工、電池材料事業強化のため中国に販売会社を設立

- 三菱ガス化学、グループ3商社統合に向けて新設の中間持株会社に株式を承継

- 積水化学工業、合わせガラス用中間膜の中国研究センターを新設

- 東レ、インドに樹脂コンパウンド拠点を新設

- 宇部興産、千葉工場のLDPE品質不正によるISO認証一時取り消しおよび一時停止

- 旭硝子、新研究棟の建設を開始

- 東ソー、耐ヒートサイクル性向上PPSコンパウンドを開発

- 日本触媒、ナノ・キューブ・ジャパンと化粧品用素材事業に関する契約を締結

海外石油関連ニュース

EIA、ガソリン需要が過去最高を更新

米エネルギー情報局(EIA)が4月18日に発表した4月13日までの週の週間石油統計の概要は次の通り。

原油在庫は前週比107.1万バレル減の4億2756.7万バレルとなった。前年同期比は19.7%減と前週の同19.6%減からマイナス幅が小幅に拡大した。ロイター事前予想の140万バレル減ほどは減少しなかった。生産量は日量1054.0万バレル(前週比1.5万バレル増)と増加し、過去最高を更新した。輸入量は同793.0万バレル(同72.0万バレル減)と大幅減。リファイナリーへの投入量は同1715.1万バレル(同20.4万バレル減)と減少し、稼働率は92.37%と1.10pt低下した。輸出量は同174.9万バレル(同54.4万バレル増)と増加した。なお、WTIの受け渡し拠点であるオクラホマ州クッシングの原油在庫は3490.7万バレル(同111.5万バレル減)と6週ぶりに減少した。戦略石油備蓄(SPR)は6億6545.6万バレル(同変わらず)。

ガソリン在庫は前週比296.8万バレル減の2億3596.7万バレルとなった。前年同期比は0.7%減と前週の同1.2%増から再びマイナスに転じた。ロイター事前予想の20万バレル減を上回る減少となった。生産量は日量1011.3万バレル(前週比12.6万バレル増)と増加した。輸入量は同70.5万バレル(同5.0万バレル増)と増加した。輸出量は同64.7万バレル(同14.2万バレル減)と減少した。需要は同985.7万バレル(同58.4万バレル増)と大幅な増加。ガソリン需要の週次の統計を開始した1991年以来で過去最高となった。4週平均の需要は同938.5万バレルと前年同期の同931.7万バレルを0.7%上回る水準。全米平均ガソリン小売価格(レギュラー)は前週比5.3セント高の274.7セントと再び値上がりした。

ディスティレート在庫は前週比310.7万バレル減の1億2534.0万バレルとなった。前年同期比は15.5%減と前週の同14.5%減からマイナス幅が拡大した。ロイター事前予想の30万バレル減を上回る減少となった。このうちヒーティングオイル在庫は同26.0万バレル減の1070.0万バレル、前年同期比11.1%増と前週の同6.0%増からプラス幅が拡大した。生産量は日量509.4万バレル(前週比16.2万バレル減)と減少した。輸入量は同10.3万バレル(同2.2万バレル減)と小幅に減少した。輸出量は同128.5万バレル(同7.5万バレル減)と減少した。需要は同435.6万バレル(同18.6万バレル増)と増加した。4週平均の需要は同419.7万バレルと前年同期の同428.3万バレルを2.0%下回る水準。全米平均ディーゼル小売価格は前週比6.1セント高の310.4セントと4週連続の値上がり。

なお、プロパン/プロピレン在庫は前週比4.0万バレル増の3587.2万バレルとなった。生産量は日量182.2バレル(前週比4.5万バレル減)と減少した。輸入量は同12.5万バレル(同3.7万バレル減)と減少した。輸出量は同88.7万バレル(同29.4万バレル増)と増加した。需要は同105.4万バレル(同44.2万バレル減)と減少した。4週平均の需要は同130.9万バレルと前年同期の同111.2万バレルを17.7%上回る水準。

石油製品全体の4週平均の需要は、日量2084.5万バレルと前年同期の同1972.4万バレルを5.7%上回る水準。SPRを除く石油全体の在庫は、前週比1060万バレル減の11億8100万バレル。前年同期を11.3%下回る水準。

CFTC、ファンド建玉明細

米商品先物取引委員会(CFTC)が発表した建玉明細報告によると、17日時点におけるWTIのファンド筋のポジションは72万8131枚の買い越しと、前週から買い越し幅を2万1051枚拡大させた。買戻しを入れるとともに新規に買い建ちしている。買い姿勢を改めて強めた。一方の生産者筋は74万3993枚の売り越しと、前週から売り越し幅を1万6317枚拡大させた。こちらは売り買いともに新規建玉を構築する動きのなか、新規売りを先行させた。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)