![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

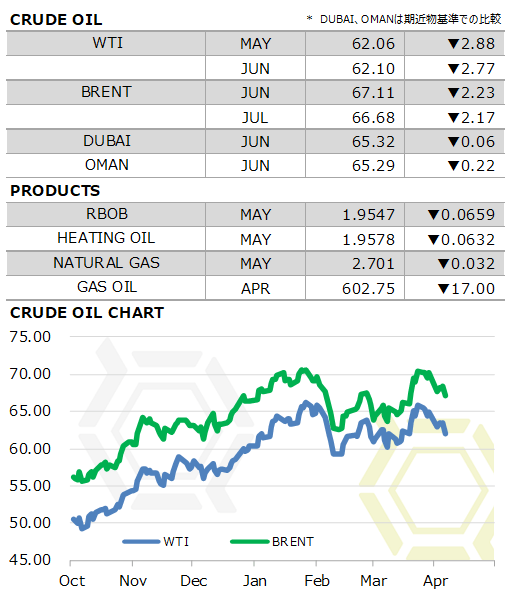

4月2日~6日原油マーケットレビュー

前週のNY原油相場は続落。需給ファンダメンタルズ面ではブルな要因が幾分多かったが、米中貿易摩擦への警戒からリスク回避ムードに押された格好。年初からの60-66ドルのレンジ内で値動きにとどまったが、貿易戦争への懸念が再燃しており、下振れリスクが高まっている。下限の60ドルを割り込むと、投資家心理の悪化から下げ足速める可能性がある。

中東関連では買い材料が散見された。週初、サウジアラビア国営石油サウジアラムコが、5月積みアジア向け原油価格の調整金を0.50-0.70ドル引き下げるとの見方が広がった。しかし、その後、市場予想に反して調整金は引き上げられたことが判明した。代表油種であるアラビアンライトの公式販売価格(OSP)は4月積みから0.10ドル引き上げられた。予想外の引き上げにより、同国の生産量は抑制されているのではとの思惑が広がった。また、サウジアラビア関連においては、週前半に航海を航行中の同国の石油タンカーが、イエメンの武装組織フーシ派の攻撃を受けたとの報が入った。タンカーへの被害は軽微だったが、前々週のミサイル攻撃に続き、シーア派国家のイランとスンニ派の大国サウジアラビアとの対立が深まることが懸念され、中東の緊張を警戒した動きからも買いが入った。

米国の在庫統計にも、市場は買いで反応した。米エネルギー情報局(EIA)が発表した週間石油統計で、原油在庫は予想に反して減少した。生産量は過去最高を更新したが、リファイナリーの稼働が上昇、さらに輸入量が減少するなか、輸出量が過去最高となったこともあり、原油在庫は取り崩しとなった。発表後、一時買いが先行した。ただし、これを楽観するのはリスクが大きい。リファイナリーの稼働はすでに高水準にあり、さらなる原油需要を喚起するほどの期待感は持ち難い。微増であったとしても生産量は増え続ける可能性が高く、在庫動向は輸出入次第となるだろう。中国向けの米国産原油の輸出割合は高い点にも注意が必要である。また、ここにきてWTIの受渡拠点であるオクラホマ州クッシングの原油在庫が増加している点にも注意したいところ。

これら需給要因を背景に買い反応する場面もあったが、そのほとんどが一時的な動きにとどまった。目先のトレンドを作るほどの材料とはならなかった格好であり、これは市場の注目が別のところにある証左。その市場が注目していたとみられるのが、米国と中国の貿易問題への懸念である。米国の中国製品輸入に関税を課す構えに対し、中国も報復関税を課すことを表明したため、市場は揺れ動いた。投資家心理が冷え込み、リスク回避姿勢が強まったことで、株安に連れる格好で原油相場にも売りが入った。週後半、米政府高官が火消しに動くなど、貿易戦争が激化するとの過度な見方はやや後退する場面もあったが、トランプ米大統領が新たに対中追加制裁の検討を指示したため警戒感が再燃している。市場が期待する事態収拾に向かうか、それとも最悪のシナリオに発展するのか、外為や株式、債券市場と同様に原油相場もこの動き次第だろう。後者の場合、投資家心理は一段と冷え込み、リスク回避姿勢から直近レンジ下限にあたる60ドルを割り込む可能性も。そうなると投げ(損失確定の手仕舞い売り)を巻き込み、売りが売りを呼ぶ展開から大幅安となる展開が見込まれる。

今週の予想

- WTI やや弱め 60.00-63.00ドル

- BRENT やや弱め 65.00-68.00ドル

国内石油化学関連ニュース

トピックス

- デンカ、電子包材用シート値上げ

- ダイセルポリマー、BOPS値上げ

- 三井化学、HQ値上げ

- 三井化学、台湾事業会社の社名を変更

- 信越ポリマー、台湾に販売拠点を設立

- 東洋紡、長瀬産業、高耐熱性ポリイミドフィルムの生産・販売会社を設立

- DICグラフィックス、東京工場内にDICパッケージソリューションセンターを開設

- 豊田合成、中国における生産子会社合併および自動車用ゴム部品会社を完全子会社化

- 第一工業製薬、中国においてLiB事業で合弁

- 三菱ケミカル、サウジアラビアにおけるMMAモノマーおよびPMMAプラントの本格運転を開始

- 丸善石油化学、品質検査で新たな不正発覚、調査結果と再発防止策を公表

- JXTGエネルギー、ペトロリメックスとの製油所協業検討に関する覚書を締結

- 旭硝子、ミャンマーにマーケティング拠点を開設

- 東ソー、南陽事業所で感電事故が発生

海外石油化学関連ニュース

CFTC、ファンド建玉明細

米商品先物取引委員会(CFTC)が発表した建玉明細報告によると、3日時点におけるWTIのファンド筋のポジションは69万9545枚の買い越しと、前週から買い越し幅を1万6225枚縮小させた。玉整理中心の動きのなか、手仕舞い売りを先行させている。直近に比べて買い姿勢はやや弱まった。一方の生産者筋は72万4544枚の売り越しと、前週から売り越し幅を1万3467枚縮小させた。こちらは売り買いともに新規にポジションを構築する動き。新規買いを先行させている。

EIA、原油在庫は予想外の減少

米エネルギー情報局(EIA)が4月4日に発表した3月30日までの週の週間石油統計の概要は次の通り。

原油在庫は前週比461.7万バレル減の4億2533.2万バレルとなった。前年同期比は20.6%減と前週の同19.5%減からマイナス幅が拡大した。ロイター事前予想の20万バレル増に反して減少した。生産量は日量1046.0万バレル(前週比2.7万バレル増)と増加し、過去最高を更新した。輸入量は同789.8万バレル(同25.0万バレル減)と減少した。リファイナリーへの投入量は同1725.9万バレル(同13.0万バレル増)と増加し、稼働率は93.04%と0.70pt上昇した。輸出量は同217.5万バレル(同59.7万バレル増)と増加した。なお、WTIの受け渡し拠点であるオクラホマ州クッシングの原油在庫は3489.3万バレル(同366.6万バレル増)と4週連続で増加した。戦略石油備蓄(SPR)は6億6545.6万バレル(同2000バレル減)。

ガソリン在庫は前週比111.6万バレル減の2億3847.7万バレルとなった。前年同期比は0.3%減と前週の同0.1%減からマイナス幅が拡大した。ロイター事前予想の130万バレル減とほぼ一致。生産量は日量992.5万バレル(前週比0.6万バレル増)と小幅に増加した。輸入量は同76.1万バレル(同7.6万バレル増)と増加した。輸出量は同96.6万バレル(同13.3万バレル減)と減少した。需要は同920.3万バレル(同5.0万バレル減)と減少した。4週平均の需要は同934.4万バレルと前年同期の同930.6万バレルを0.4%上回る水準。全米平均ガソリン小売価格(レギュラー)は前週比5.2セント高の270.0セントと3週連続で値上がりした。

ディスティレート在庫は前週比53.7万バレル増の1億2949.1万バレルとなった。前年同期比は15.0%減と前週の同15.7%減からマイナス幅が縮小した。ロイター事前予想の110万バレル減に反して増加した。このうちヒーティングオイル在庫は同31.4万バレル増の1061.8万バレル、前年同期比6.0%増と前週の同0.2%減からプラスに転じた。生産量は日量501.6万バレル(前週比17.2万バレル増)と増加した。輸入量は同9.9万バレル(同5.1万バレル減)と減少した。輸出量は同115.1万バレル(同23.3万バレル増)と増加した。需要は同388.7万バレル(同48.8万バレル減)と大幅な減少。4週平均の需要は同400.3万バレルと前年同期の同418.5万バレルを4.4%下回る水準。全米平均ディーゼル小売価格は前週比3.2セント高の304.2セントと2週連続の値上がり。

なお、プロパン/プロピレン在庫は前週比64.6万バレル増の3624.9万バレルとなった。生産量は日量185.5バレル(前週比2.0万バレル減)と減少した。輸入量は同17.2万バレルと変わらず。輸出量は同57.5万バレル(同31.1万バレル減)と減少した。需要は同136.0万バレル(同3.4万バレル増)と増加した。4週平均の需要は同136.9万バレルと前年同期の同109.0万バレルを25.6%上回る水準。

石油製品全体の4週平均の需要は、日量2093.5万バレルと前年同期の同1957.4万バレルを7.0%上回る水準。SPRを除く石油全体の在庫は、前週比390万バレル減の11億8560万バレル。前年同期を11.4%下回る水準。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)