![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

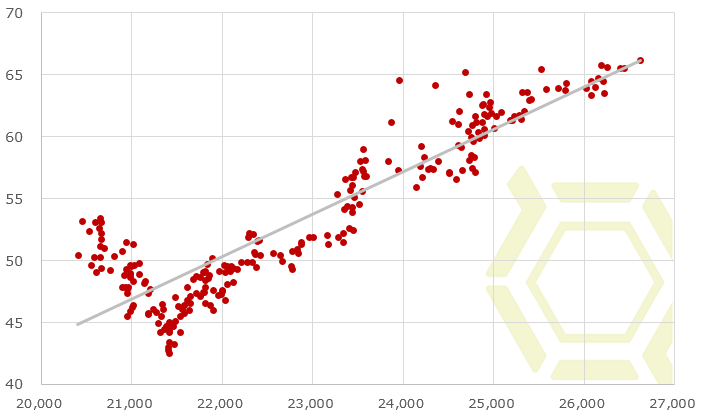

米国の株式相場(ダウ平均)が大幅下落となりました。直近の三角保ち合い(ペナント)を下放れたことで、リスク回避姿勢が一気に強まった感じです。3月2日の安値24217.76ドルを割り込みましたので、2月9日の安値23360.29ドルが次の下値目処となりそうです。もし、ダウ平均がこの水準まで下落した場合、原油相場はどの程度の下振れが想定されるのか検証してみました。

2017年4月から約1年間のダウ平均とWTI(期近)の価格の関係は、0.9085の相関があります。高い連動性が示されています。もちろんブレ幅はありますが、当該期間における関係性をベースにすると、ダウ平均が前述の23360.29ドルまで下落した場合、WTIの価格は54.13ドルが標準ラインとなり、1σ(シグマ)であれば48.38-59.87ドルとなります。68%ほどの確率で60ドル割れとなる可能性があるということになります。プラス2σ(確率95.45%)は65.62ドルとなりますので、現状の価格水準はこの範囲を上抜いています。年初来高値66.66ドル超えは踏み(売り方の損失確定の買戻し)を巻き込む可能性がある点は注意が必要ですが、過去のダウ平均とWTIの価格の関係からみると、可能性としては上振れリスクよりも下振れリスクの方が高いということが言えるのではないでしょうか。

ダウ平均終値とWTI期近終値の関係

3月19日~22日原油マーケットレビュー

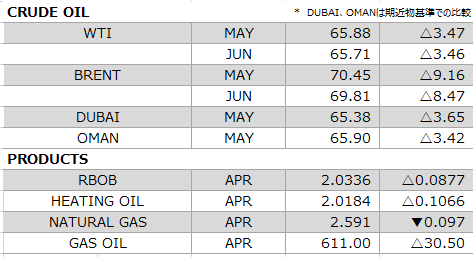

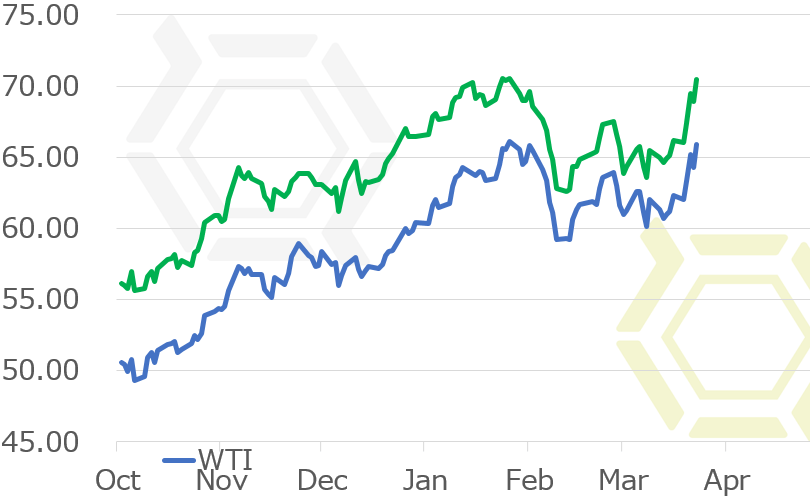

前週のNY原油相場は上昇。中東情勢の緊張を手掛かりに買いが先行した。また、米国の原油在庫が予想に反して減少したことも買い材料視され、WTI期近5月限は一時66ドルまで上昇し、期近ベースとしては2月2日以来、約1ヶ月半ぶりの高値を付ける場面もあった。

イランが核武装するならばサウジアラビアも追随すると、サウジアラビアのムハンマド皇太子が核武装に言及、中東の緊張の高まりが意識された。サウジアラビアとイランの関係悪化が懸念されるなか、20日にはトランプ米大統領が同皇太子と会談し、同皇太子はサウジアラビア側が武器を購入する見返りにイランのウラン濃縮など核関連の撤廃を米国側に求めた。米国がサウジアラビアに肩入れしてイランへの圧力を強める可能性が浮上、中東情勢が緊迫化することで原油供給が滞ることが懸念された。

米国およびサウジアラビアがイランに対して強硬姿勢を示し、地政学的リスクが意識されるなか、米国の原油在庫が増加予想に反して減少したため、原油買いの勢いに拍車が掛かった。輸入量が減少し、リファイナリーの稼働が上昇、さらに輸出量も増えたため在庫は取り崩しとなった。ガソリンや中間留分など石油製品在庫も減少したため、石油製品相場とともに原油相場が上昇した。このほか、石油輸出国機構(OPEC)加盟国および非加盟国の協調減産において、経済協力開発機構(OECD)の商業用石油在庫を過去5年平均まで減少させるという当初の目標を過去7年平均へと変更することを検討していると伝わった。減産終了の先送りを画策しているとの見方が広がるとともに、一部要人からは2019年まで減産を続けるとの言及もあった。これも相場の支援材料となった。また、経済危機に陥っているベネズエラの産油量が落ち込んでいることもサポート要因に。

これら産油国絡みの需給要因から買いが先行、65ドル台を示現したが、上値を買い進む動きは限られた。その背景は株価下落にある。2016年の米大統領選を巡る問題からフェイスブック株が急落、ハイテク株を中心に週明けのNY株式市場は値を崩した。これにより、直近の保ち合いが崩れ、下振れ圧力が増した。さらに、トランプ米大統領が中国製品に対して500億ドル相当の関税賦課を命じる大統領令に署名、中国側はこれに報復を辞さない構えを示したことで、貿易摩擦への影響を懸念視した動きから株価は大幅な下落となった。投資家心理が冷え込み、リスクオフムードは原油相場にも波及、これが上値を抑えた格好。

ブルベア要因がそれぞれ散見されている。価格が上昇したことからも、中東要因がベア要因を勝ったといえるが、過度に警戒された感も否めない。また、前の週に直近のサポートとなっている節目の60ドルを割り込まずに小戻していたことも、買い安心感につながったと考えられる。

イランの核関連で一本調子に買い上がる展開は想定し難く、相応の調整が入って然るべきだろう。米国の原油在庫に関しても、予想外の減少はポジティブサプライズではあったが、原油生産量が着実に増えている点は見逃せない。何よりも株式市場のセンチメントが弱気に傾いていることで、原油相場においてもリスク回避姿勢がより強まる可能性も秘めている。今週は前週からは相場環境が異なり、年初来高値66.66ドルが意識され、手仕舞い売り先行の展開が想定される。

今週の予想

- WTI やや弱め 62.00-66.00ドル

- BRENT やや弱め 67.00-71.00ドル

国内石油化学関連ニュース

トピックス

- 東ソー、PPS樹脂値上げ

- デンカ、特殊混和材製品値上げ

- 東リ、塩ビ床材およびタイルカーペットなど値上げ

- 東亞合成、接着剤製品値上げ

- 日立化成、電気絶縁ワニス値上げ

- ダイセル、酢酸および無水酢酸値上げ

- トクヤマ、乾式シリカおよび四塩化珪素値上げ

- 日立化成、食品包装用ラップフィルム値上げ

- DIC、PS生産能力を増強

- 日揮、JGサミットの石化プラント建設プロジェクトを受注

- 宇部マテリアルズ、タイで塩基性硫酸マグネシウム製造工場を新設

- 王子ホールディングス、CNFによるポリカーボネート樹脂の高機能化技術を開発

- 東レ、環動ポリマー構造を導入し金属のような衝撃吸収性を有する繊維強化プラスチックを開発

海外石油化学関連ニュース

EIA、原油在庫は予想外の減少

米エネルギー情報局(EIA)が3月21日に発表した3月16日までの週の週間石油統計の概要は次の通り。

原油在庫は前週比262.2万バレル減の4億2830.6万バレルとなった。前年同期比は19.7%減と前週の同18.4%減からマイナス幅が拡大した。ロイター事前予想の260万バレル増に反して減少した。生産量は日量1040.7万バレル(前週比2.6万バレル増)と増加し、過去最高を更新した。輸入量は同707.7万バレル(同50.8万バレル減)と減少した。リファイナリーへの投入量は同1700.8万バレル(同32.1万バレル増)と増加し、稼働率は91.69%と1.73pt上昇した。輸出量は同157.3万バレル(同8.6万バレル増)と増加した。なお、WTIの受け渡し拠点であるオクラホマ州クッシングの原油在庫は2942.3万バレル(同90.5万バレル増)と2週連続で増加した。戦略石油備蓄(SPR)は6億6545.8万バレル(同変わらず)。

ガソリン在庫は前週比169.3万バレル減の2億1306.5万バレルとなった。前年同期比は0.2%減と前週の同0.6%減からマイナス幅が縮小した。ロイター事前予想の200万バレル減ほどは減少しなかった。生産量は日量993.2万バレル(前週比16.5万バレル減)と減少した。輸入量は同56.4万バレル(同4.0万バレル減)と減少した。輸出量は同68.6万バレル(同9.9万バレル減)と減少した。需要は同932.4万バレル(同31.8万バレル減)と減少した。4週平均の需要は同927.6万バレルと前年同期の同910.2万バレルを1.9%上回る水準。全米平均ガソリン小売価格(レギュラー)は前週比3.9セント高の259.8セントと再び値上がりした。

ディスティレート在庫は前週比202.2万バレル減の1億3104.4万バレルとなった。前年同期比は15.7%減と前週の15.4%減からマイナス幅が拡大した。ロイター事前予想の170万バレル減を上回る減少となった。このうちヒーティングオイル在庫は同36.0万バレル増の1083.0万バレル、前年同期比7.3%減と前週の同9.7%減からマイナス幅が縮小した。生産量は日量450.3万バレル(前週比2.5万バレル増)と小幅に増加した。輸入量は同12.2万バレル(同10.1万バレル減)と減少した。輸出量は同99.7万バレル(同49.5万バレル減)と減少した。需要は同391.7万バレル(同8.5万バレル増)と増加した。4週平均の需要は同389.9万バレルと前年同期の同408.1万バレルを4.5%下回る水準。全米平均ディーゼル小売価格は前週比0.4セント安の297.2セントと6週連続の値下がり。

なお、プロパン/プロピレン在庫は前週比206.1万バレル減の3675.9万バレルとなった。生産量は日量184.0万バレル(前週比5.0万バレル減)と減少した。輸入量は同14.9万バレル(同0.6万バレル増)と小幅増。輸出量は同104.1万バレル(同23.2万バレル増)と増加した。需要は同124.2万バレル(同30.6万バレル減)と減少した。4週平均の需要は同136.6万バレルと前年同期の同118.8万バレルを15.0%上回る水準。

石油製品全体の4週平均の需要は、日量2048.7万バレルと前年同期の同1952.9万バレルを4.9%上回る水準。SPRを除く石油全体の在庫は、前週比690万バレル減の11億9110万バレル。前年同期を11.1%下回る水準

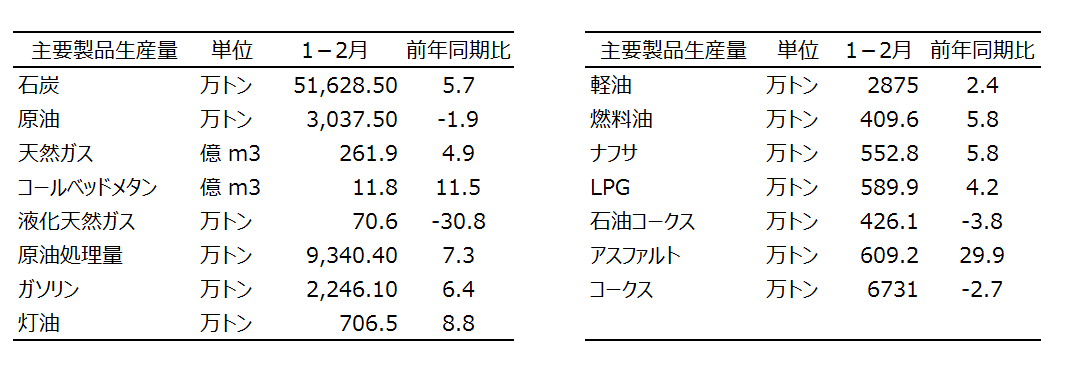

中国の1-2月エネルギー生産

中国国家統計局は3月14日、1-2月のエネルギー生産量を明らかにした。

石炭の生産量は成長が回復した。火力発電、建材向けの向けの需要増加が牽引した。1-2月の石炭の生産量は5億2000万トンと前年同期比5.7%増加した。12月から4.7ポイント上昇。原油生産量がわずかに減少した。1-2月の原油生産量は日量51万5000トンと前月比1000トン減。1-2月累計は3037万トンと前年同期比1.9%減。原油の輸入は急速に伸びており、1月が4064万トン、2月が3226万トンとそれぞれ前年同月比で19.6%増、1.5%増となった。

また、製油所が定修を終えて再稼働したことから、原油処理量は急速に回復した。1-2月の原油処理量は日量158万3000トンとなった。天然ガスの生産量は伸びがほぼ持続し、着実な成長を示した。1-2月の天然ガスの生産量は261億9000万立方メートルと前年同期比4.9%増となった。天然ガスの輸入は大幅増となり、1月が777万トン、2月が694万トンと前年同月比でそれぞれ、33.5%増、41.0%増となった。10月以降において5ヶ月連続で前年比大幅増となっている。

また、同局が3月19日に公表した1-2月のエネルギー生産量の詳細は以下のとおり。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)