![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

東京エレクトロン(8035)、SCREENホールディングス(7735)、アドバンテスト(6857)、ディスコ(6146)、レーザーテック(6920)

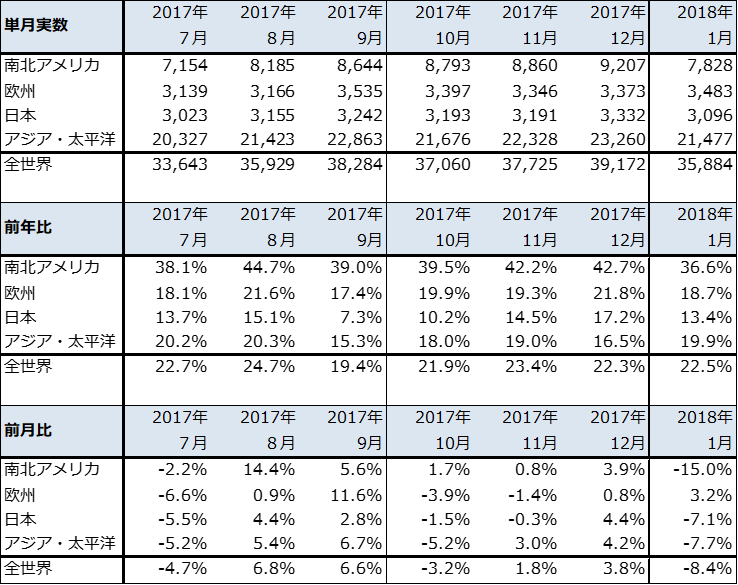

1.2018年1月の世界半導体出荷金額は、前年比23%増と順調

今回の特集は「半導体製造装置」です。半導体デバイスと半導体製造装置に関連するデータをフォローアップし、半導体製造装置各社の動きを概観しました。

まず、世界半導体出荷金額の動きから見て行きます。2018年1月の世界半導体出荷金額(単月)は前年比22.5%増、前月比8.4%減となりました。地域別動向は表1の通りですが、「南北アメリカ」向けが2017年12月前年比42.7%増から2018年1月同36.6%増へ高い伸びながら鈍化しました。一方で、最大需要地の「アジア・太平洋」向けは同じく16.5%増から19.9%増へ伸び率が高くなりました。「欧州」向け、「日本」向けは各々鈍化しましたが、「アジア・太平洋」の伸びが大きかったため、全体の伸びは2017年12月とほぼ同じ伸びになりました。

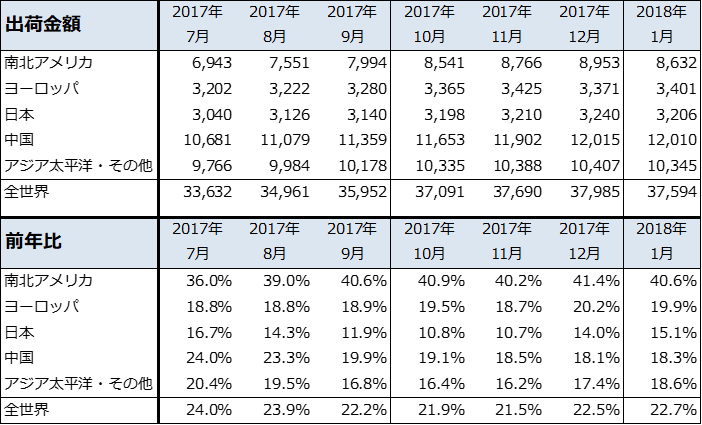

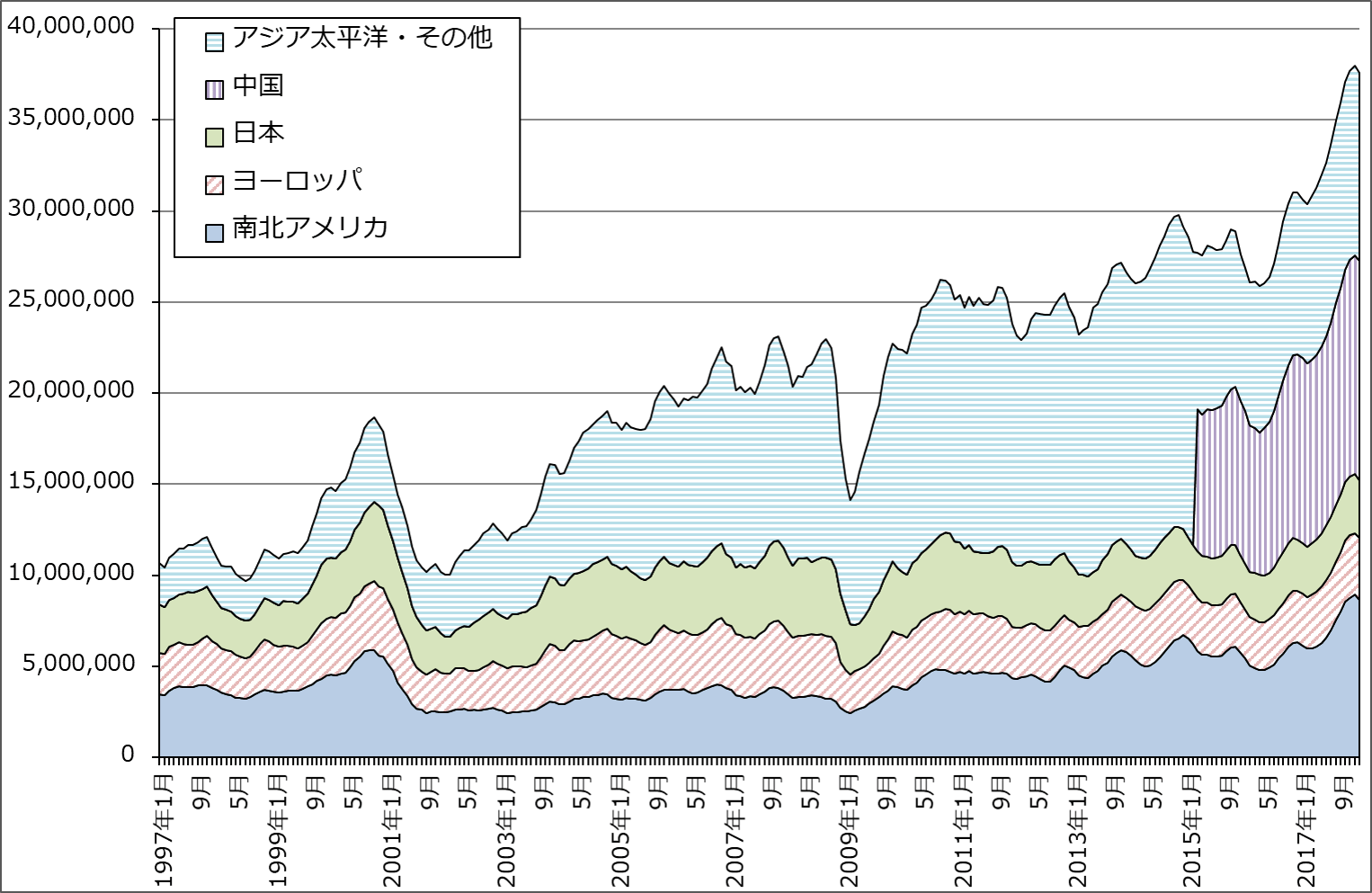

また、世界半導体出荷金額(3カ月移動平均)を見ると、「中国」向けがやや伸びが高くなったほか、「アジア太平洋・その他」向けの伸びが高くなっています。単月ベースでも中国と中国を除くアジア・太平洋の伸びが高くなったと思われます(世界半導体出荷金額の3カ月移動平均では「アジア太平洋・その他」から「中国」が分別されています)。

2018年1月の前月比マイナスは季節的なものですが、1年前の2017年1月と比べると南北アメリカの前月比マイナス幅が大きく、アジア・太平洋のマイナス幅が小さくなっています(2017年1月の単月ベースの前月比は、南北アメリカ11.2%減、欧州5.9%増、日本4.0%減、アジア・太平洋10.3%減)。アジア・太平洋の基調の強さがうかがえます。

南北アメリカの前年比が低下して、アジア・太平洋のそれが高くなった理由ははっきりしませんが、南北アメリカについては、データセンター向けに出荷が増えていると思われるNAND型フラッシュメモリのスポット価格低下が影響した可能性があります。アジア・太平洋での伸び率上昇は、スマートフォン、パソコン、サーバーなど各種電子機器の生産増加によるものと思われます。

2018年2月は、iPhoneX減産、NAND型フラッシュメモリのスポット価格下落、仮想通貨のマイニング用サーバーの引き合い鈍化などの影響が懸念される一方で、引き続きデータセンター向け半導体(NAND型フラッシュメモリ、DRAM、MPU、各種LSI、ディスクリート半導体など)の増加が予想されます。2月も世界半導体出荷金額全体では前年比20%以上の伸びになる可能性があります。

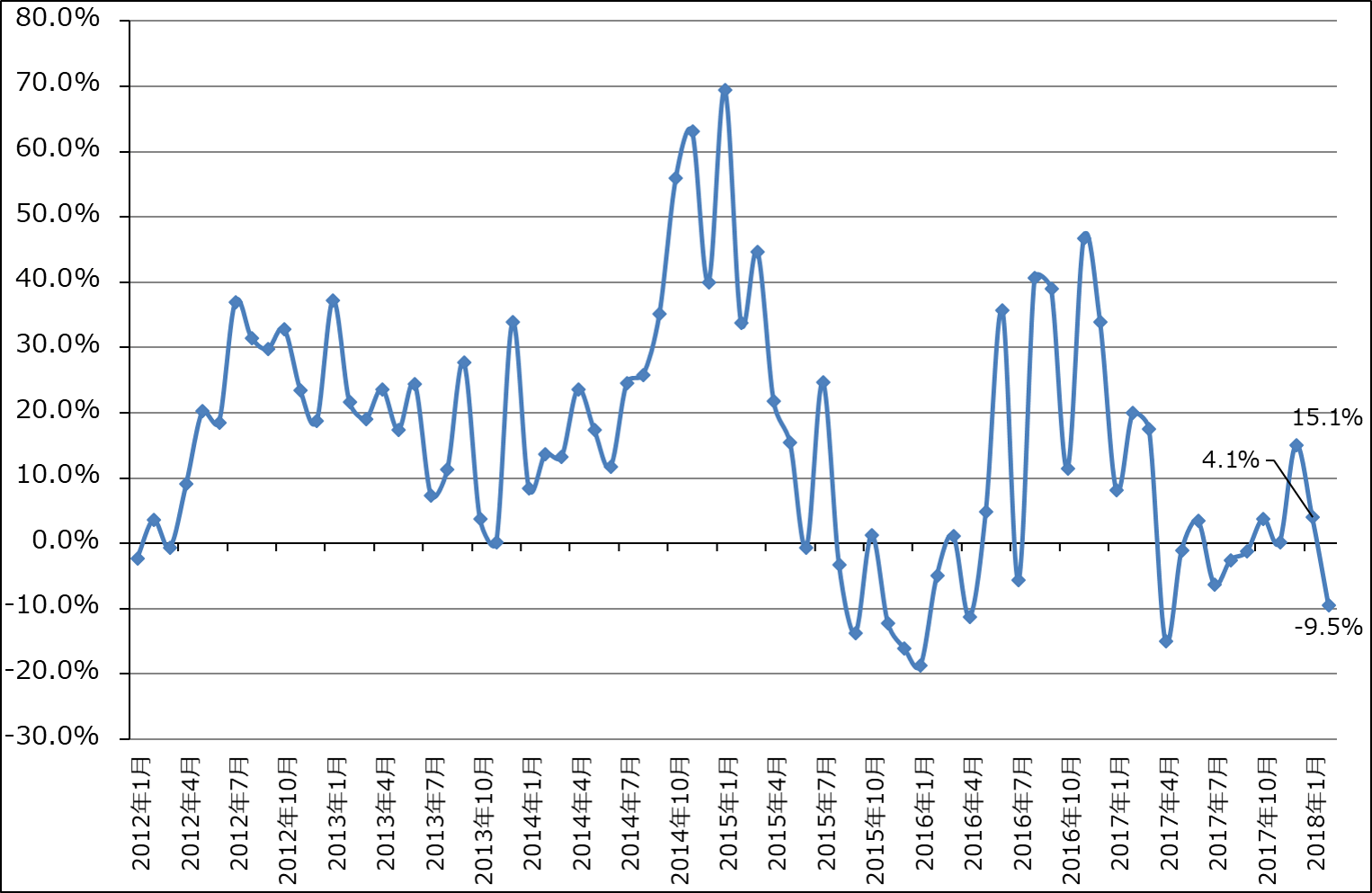

なお、世界最大の半導体受託製造業者(ファウンドリー)であるTSMCの月次売上高を見ると、2017年12月に前年比15.1%増と二桁増になった後、2018年1月同4.1%増、2月同9.5%減と急減速しています。iPhoneX減産の影響が出ていると思われます。ただし、TSMCは新しい受注も獲得している模様で、クアルコムの7ナノ(10ナノはサムスンが受託)やエヌビディアの10ナノ(従来の最先端は12ナノでTSMCが受託)が新しい案件と言われています。TSMCの10ナノは現在はアップル向けと思われますが、他の顧客も獲得している模様です(グラフ4)。

表1 世界の半導体出荷金額:単月

出所:WSTSより楽天証券作成

表2 世界の半導体出荷金額(出荷向け先別、3カ月移動平均)

出所:SIA(米国半導体工業会)より楽天証券作成

グラフ1 世界の半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

グラフ2 TSMCの月次売上高

出所:会社資料より楽天証券作成

グラフ3 TSMCの月次売上高:前年比

出所:会社資料より楽天証券作成

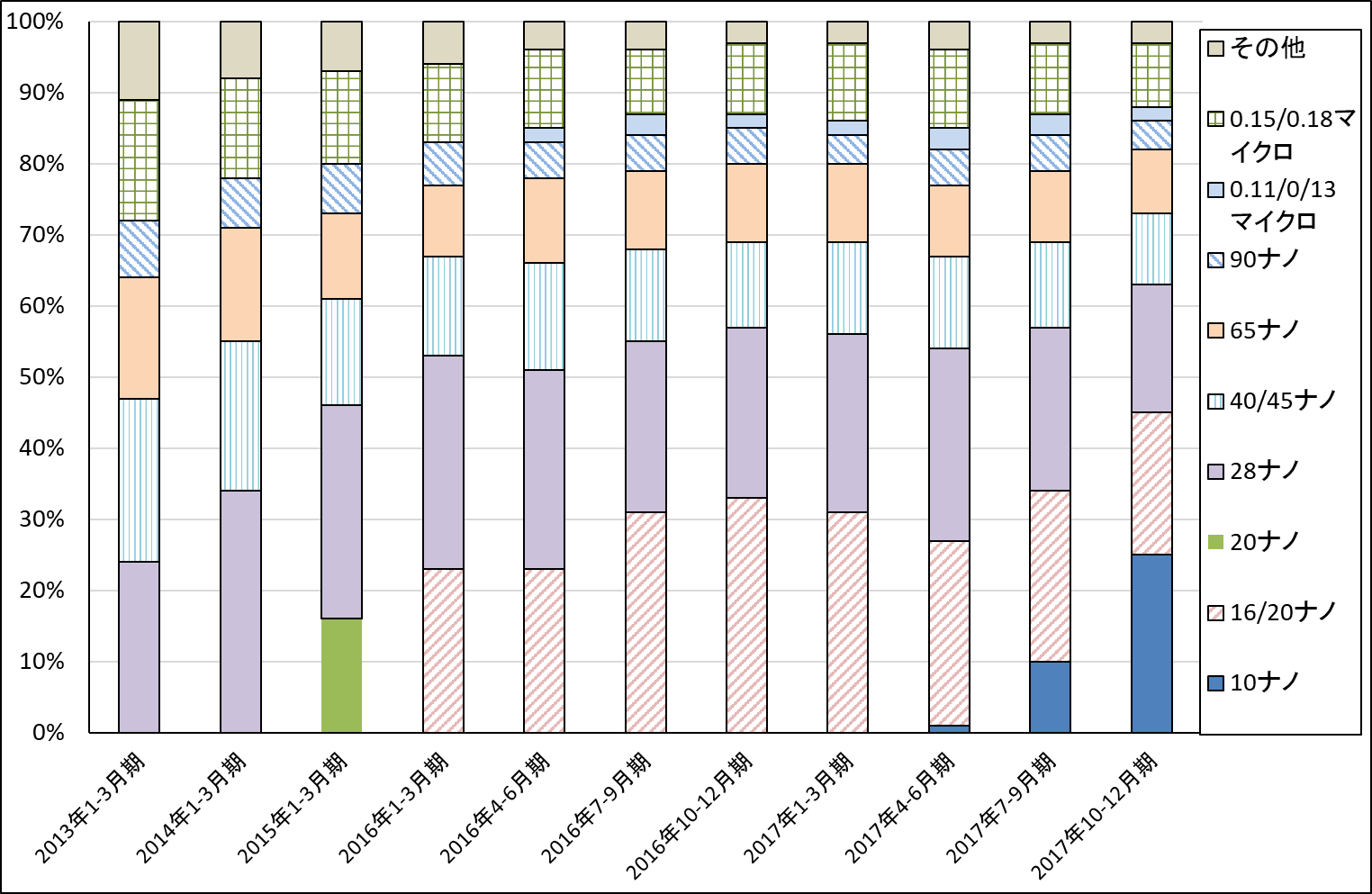

グラフ4 TSMCの線幅別売上比率

出所:会社資料より楽天証券作成

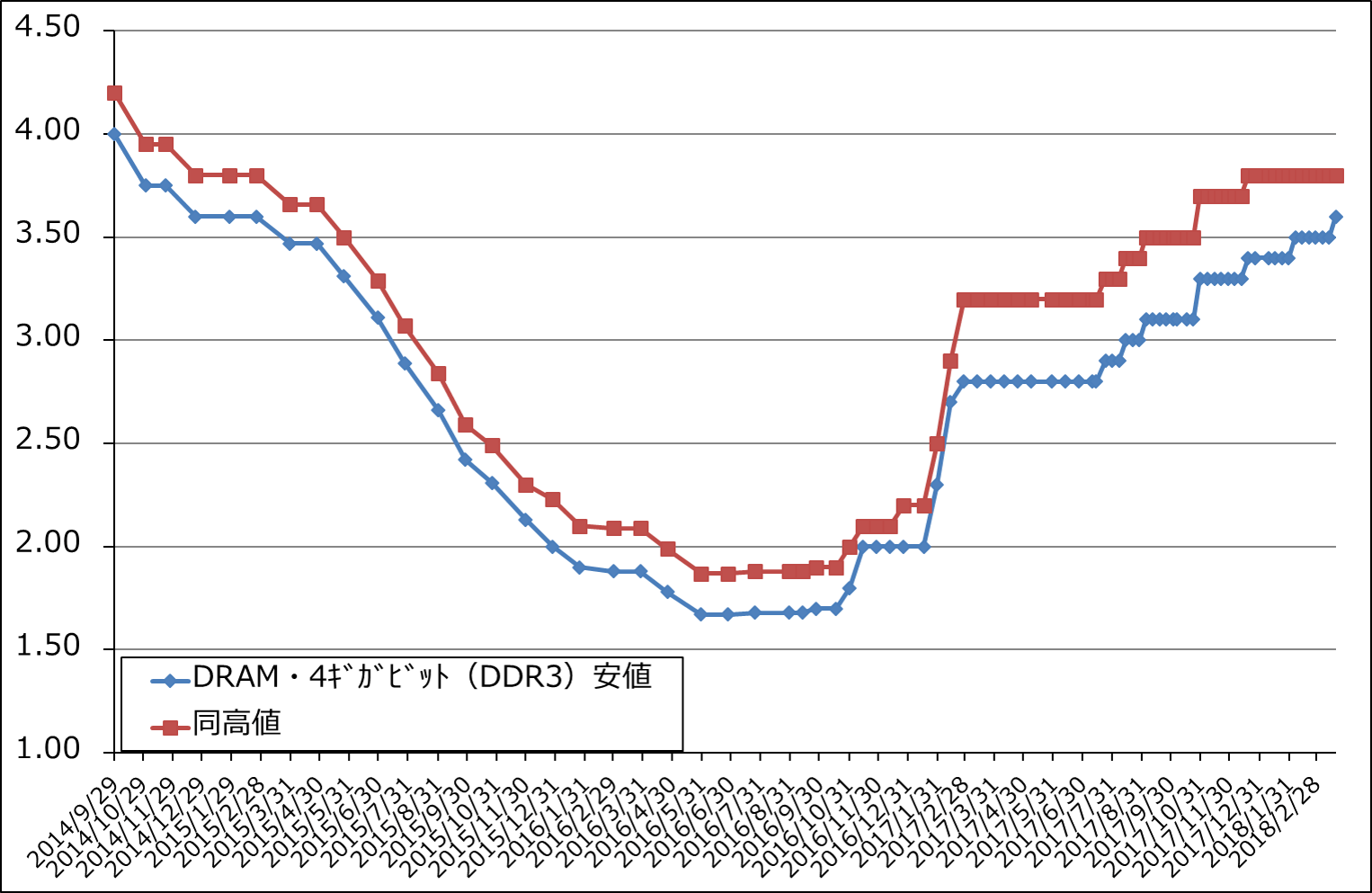

2.NAND型フラッシュメモリの大口価格が3月に入り下落

メモリ市況には動きが出てきました。

DRAM市況は強い状態が続いています(グラフ7)。DRAMは大手メーカーがサムスン、SKハイニックス、マイクロンの3社だけの寡占状態になっており、品不足になっています。

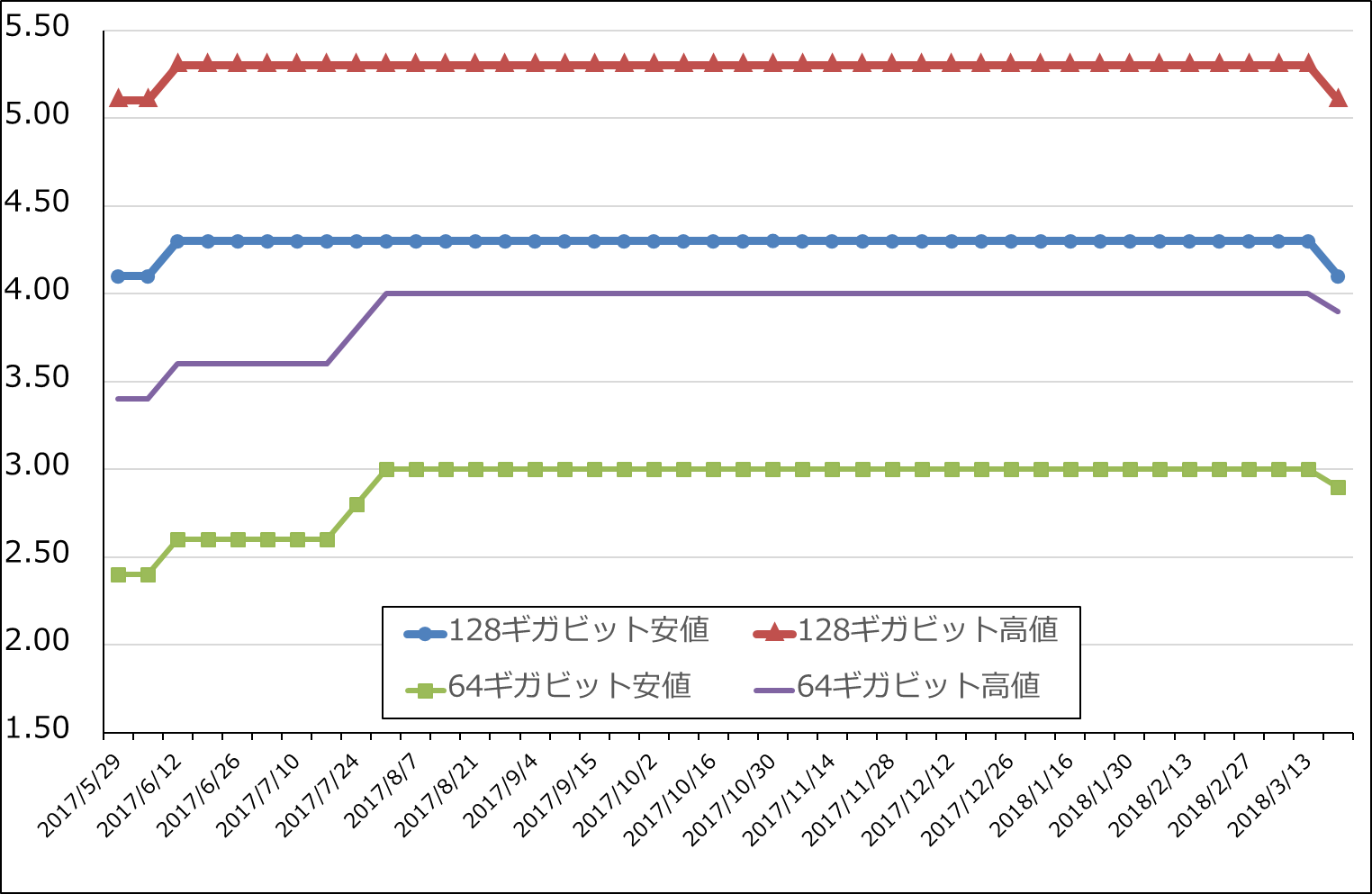

一方で、2017年6~7月から横ばいだったNAND市況(大口価格。スポット価格は昨年11月から今年2月まで10%以上下落した模様)が3月に入り下落に転じました。3D-NAND増産の効果が出てきたと思われます。下落率は128ギガビット品が3.8~4.7%、64ギガビット品が2.5~3.3%と、今のところ小幅です(グラフ6)。

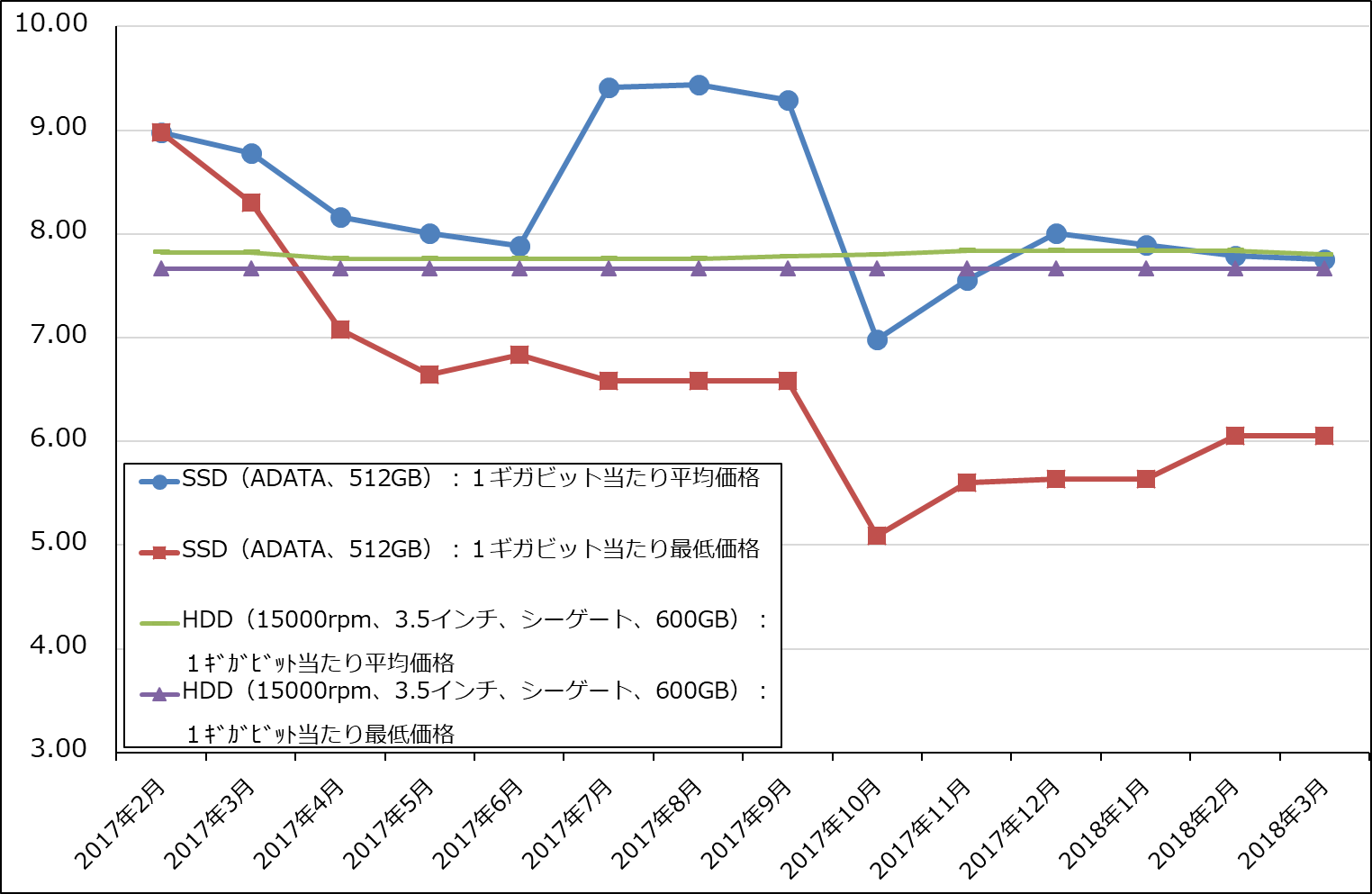

今後の推移が注目されますが、NAND市況が下落すれば、SSD(NANDを使った記録媒体)価格の下落を通じてデータセンターやパソコンにおけるHDDからSSDへの転換が促進されると思われます。旧世代の記録媒体であるHDDのビット単価よりも、新世代の記録媒体であるSSDのビット単価が安くなる「ビットクロス」が進むためです。

このように、NAND市況下落はNAND需要を刺激すると思われるため、今のような緩やかな下落である限り、半導体需要にとってプラス要因と考えられます。

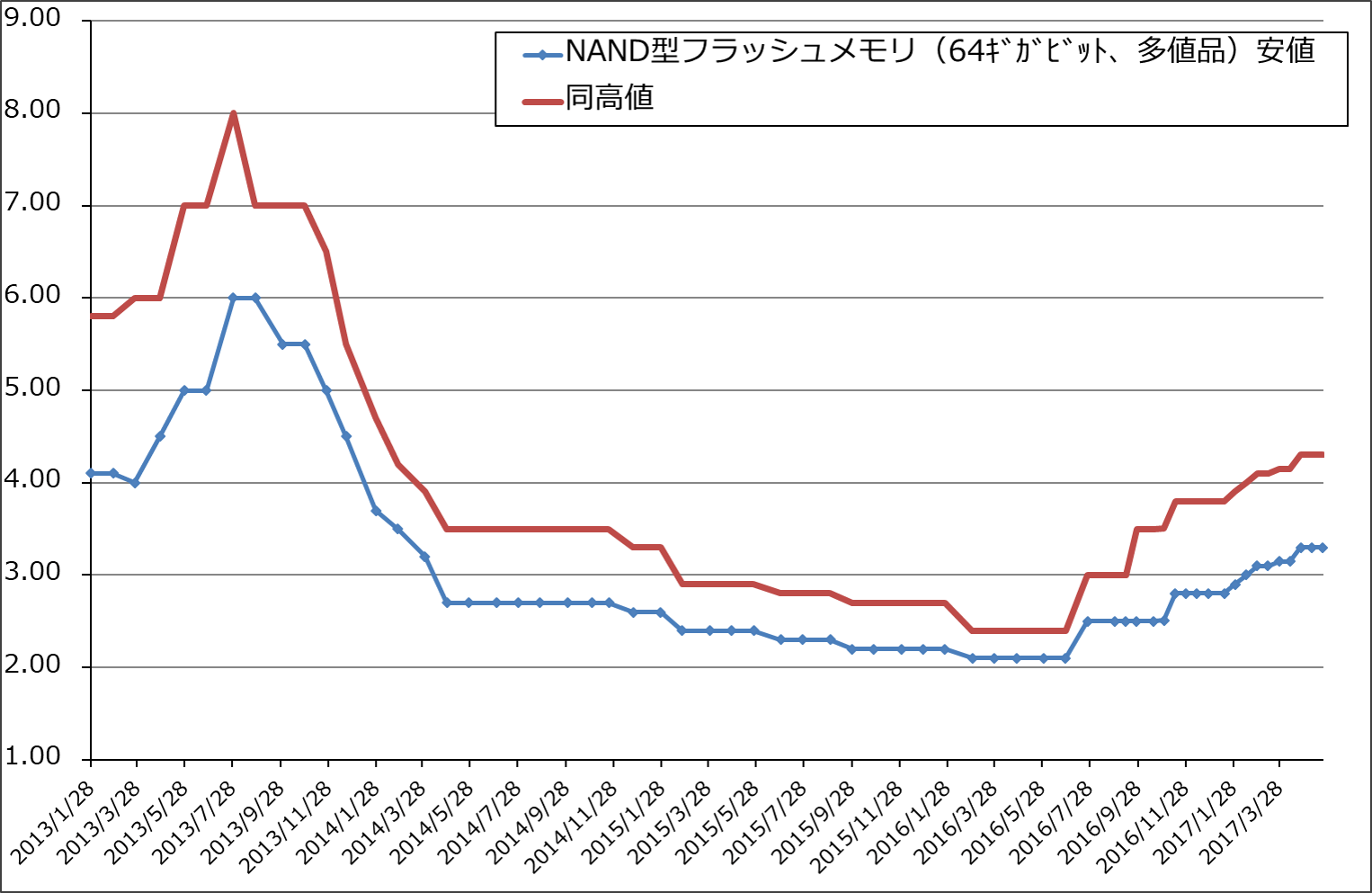

グラフ5 NAND型フラッシュメモリの市況(2017年5月22日まで)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ6 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ7 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ8 ビットクロス-パソコン向けHDDとSSDのビット当たり価格比較-

出所:価格.comより楽天証券作成

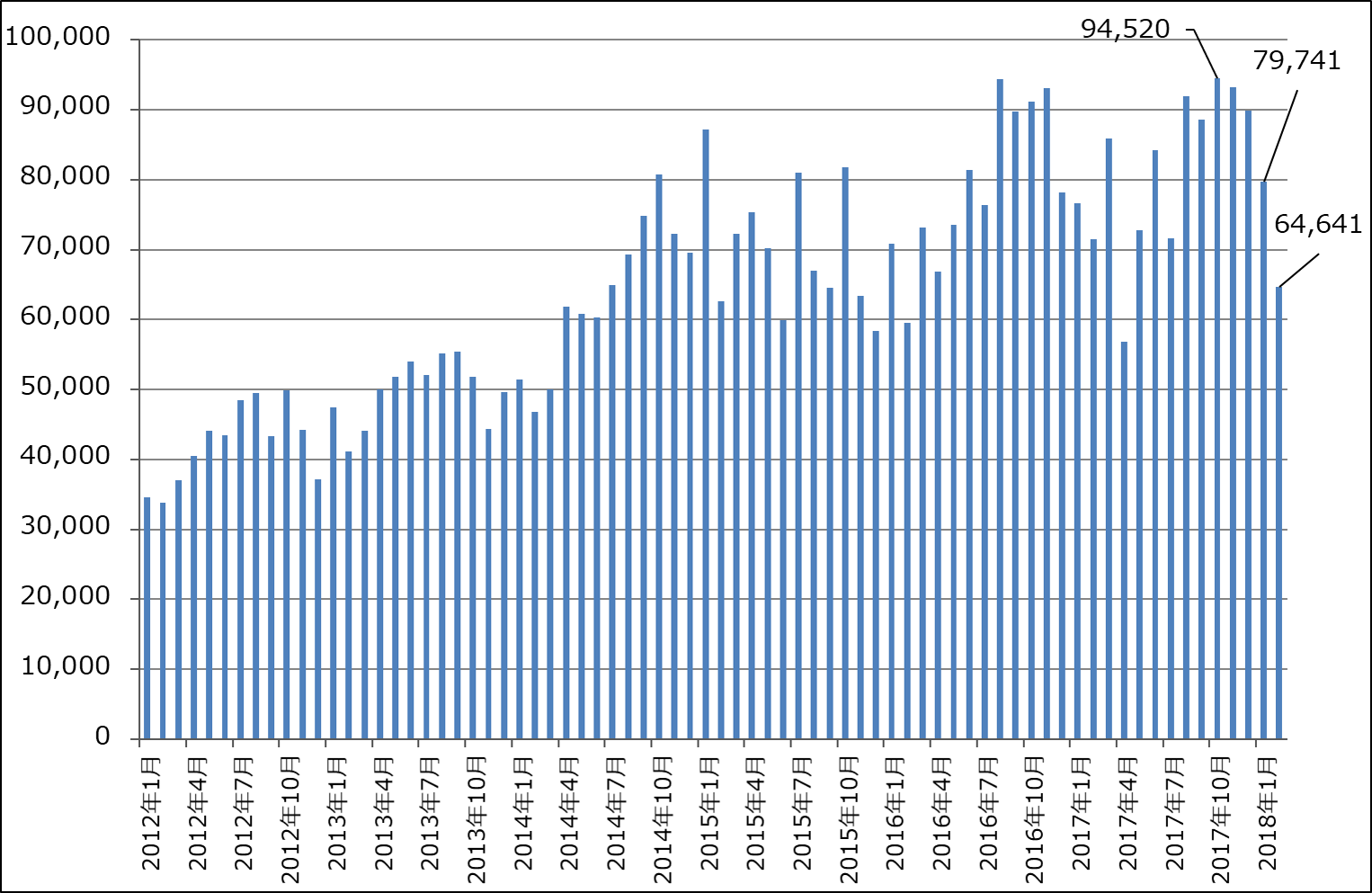

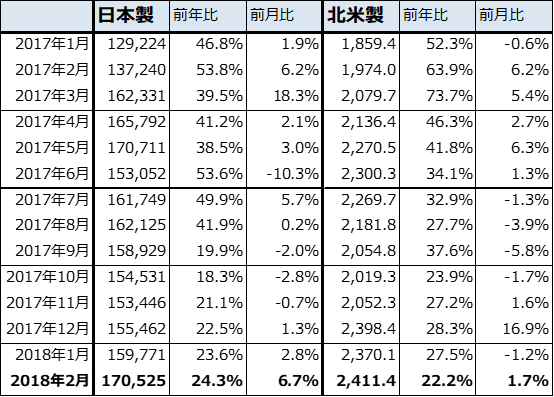

3.2018年2月の日本製半導体製造装置販売高は前年比24.3%増、前月比6.7%増

2018年3月19日に公表された2018年2月の日本製半導体製造装置販売高は、前年比24.3%増、前月比6.7%増の1,705億2,500万円となりました。前年比は2018年1月よりも高めになっており、前月比は2017年1月以降で2番目に高い伸び率になりました。

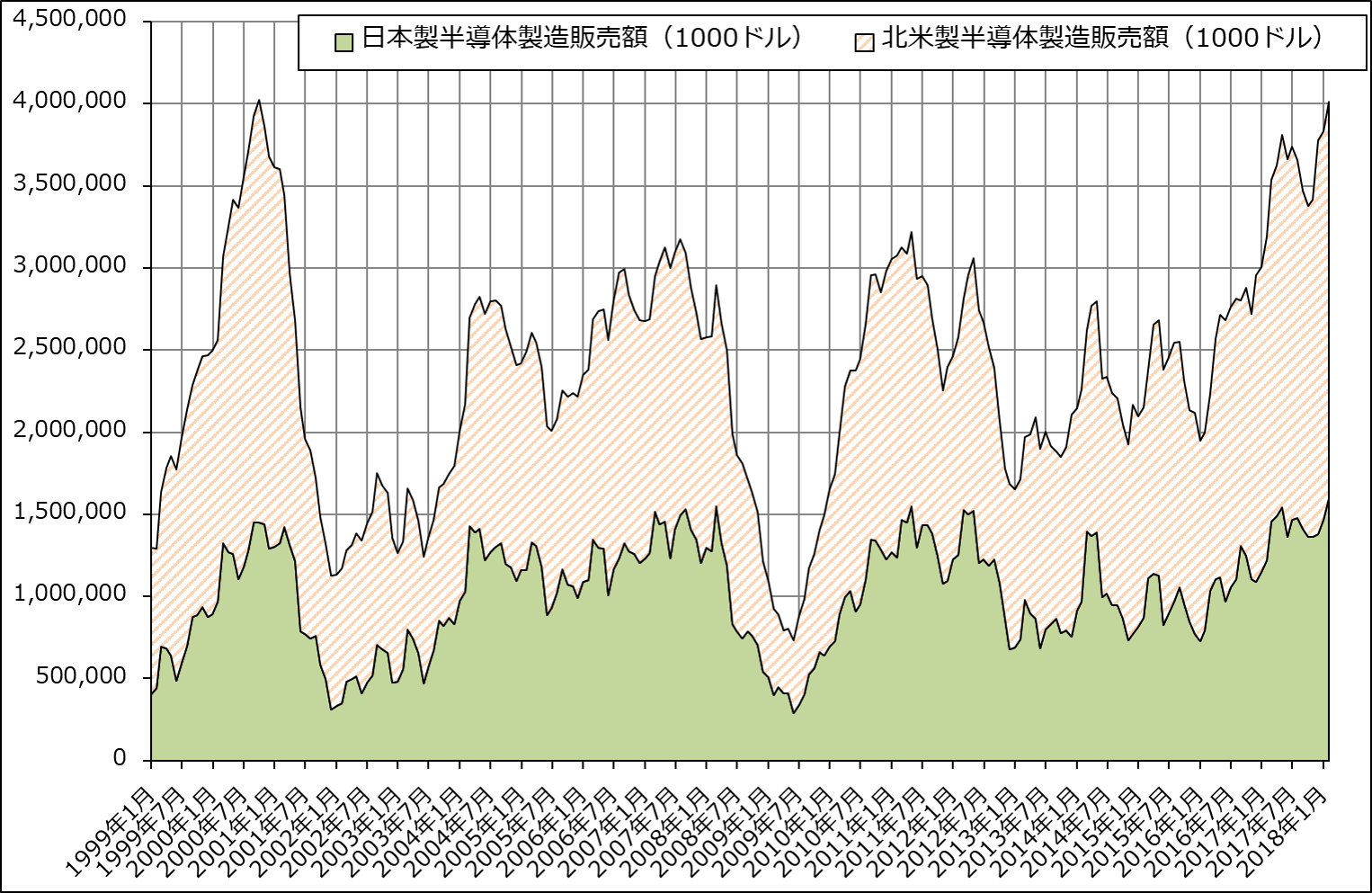

また、2月の北米製半導体製造装置販売高は、前年比22.2%増、前月比1.7%増の24億1,140万ドルになりました。日本製、北米製の半導体製造装置販売高合計は2000年10月の過去のピークに並ぶ水準になりました(グラフ9)。

3月は日本製半導体製造装置にとって納入月(検収月)になるため、かなり大きな販売高が予想されます。前年比も引き続き高い伸びと思われます。

半導体デバイス市場の拡大を反映して、今年4月以降も半導体設備投資は順調に伸びると予想されます。日本製半導体製造装置販売高の前年比は、高水準だった2017年4月以降を起点としているため、足元の前年比20~25%増のレンジから前年比15~20%増のレンジへ鈍化する可能性はありますが、順調な伸び自体は続くと思われます。

2018年の半導体設備投資の伸びに対する寄与で最も大きいものは、DRAM投資と予想されます。サムスンは2017年に大型投資を行ったNANDから品不足になって市況が上昇しているDRAMへ投資の中心を移しています。NANDへの投資は、データセンター向けの伸びなどで引き続き高水準と思われますが、2017年の投資が大きかったため、2018年は伸びには期待できません。ただし、東芝、マイクロン、SKハイニックスがNAND投資を増やしている模様です。合わせて考えると、DRAM+NANDのメモリ投資は引き続き伸びると思われます。

一方、ロジック投資は2018年前半は横ばいで後半から増加する可能性があります。ロジック投資は2016年に大きく増えた後、2017年にはその反動がありましたが、2018年は後半からある程度持ち直すと予想されます。

2018年のロジック投資のテーマは、7ナノ、7ナノプラス(TSMCの7ナノラインでEUV(極端紫外線露光装置)を導入したもの)の量産ラインの構築と、5ナノのパイロットプラントの構築です(ただし5ナノは、パイロットプラント構築後、量産設備構築が2019年後半になるのか2020年になるのかまだ分りません)。

また、今のような半導体工場の高稼働率が続けば、来期も前工程だけでなく後工程の各装置(テスター、ダイサ、グラインダなど)が順調に伸びると思われます。

中国の地場半導体メーカーからの製造装置の引き合いも、前工程、後工程、検査装置の各分野で引き続き活発です。中国の地場半導体メーカーの技術力は量産にはまだまだの段階で、DRAM、NAND、ロジックの量産が本格化するのは2020年代に入ってからになりそうですが、発注している半導体製造装置の多くが最先端品なので、半導体製造装置メーカーにとって中国メーカーは長期的に良い顧客になると思われます。

これらを総合して考えると、半導体設備投資と日本製半導体製造装置販売高は2018年、2019年3月期ともに増加すると予想されます。

4.半導体設備投資にはリスクもあるが、克服できるリスクだろう

半導体設備投資のリスクは、第一に半導体デバイス需要の鈍化、減退ですが、これはマクロ経済が大きく変調しない限り、可能性は低いと思われます。

第二は、半導体製造装置の部材不足(特にガイドレールとボールねじが不足。いずれも日本精工、THKが大手)です。ただし、大手半導体製造装置メーカーは、早い時期に所要量を確保しており、大きな影響はない模様です。また、ディスコによれば部材不足の大山は越えた模様です(後述)。

第三は、フェイスブックの情報流出事件です。データセンターの大手保有者あるいは大手顧客は、フェイスブック、グーグル、アマゾン、ネットフリックスなどです。SNSユーザーがSNSに大量の動画をアップするようになったことが、SNSのデータセンター容量が拡大する大きな要因になったと思われます。しかし、SNSユーザーがSNSを使う頻度が低下したり、SNSユーザー自体が減ると、データセンターの必要容量は減少します。今回の情報流出事件が実際にフェイスブックユーザーの減少につながれば、いずれ半導体需要の減少要因になる可能性があります。

ただし、データセンターの大口ユーザーには、フェイスブックだけでなく、他のSNS、ネットフリックスのような動画配信業者、NSA(アメリカ国家安全保障局)などの国家機関、ネット通販会社(アマゾン)、検索会社(グーグル)もあります。今回の事件の結末がどのようなものになるか注意したいと思いますが、データセンター容量が拡大するトレンドを大きく変えるほどの事件ではないと思われます。

なお、半導体製造装置各社は円建て輸出が多く、あるいは為替感応度が低いため、足元の円高は業績上の大きな問題ではないと思われます。

表3 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

グラフ9 日本製、北米製半導体製造装置販売額(3カ月移動平均)

注:日本製半導体製造装置販売高は月末の為替レートでドルに換算

出所:日本半導体製造装置協会、SEMIより楽天証券作成

5.注目企業

これまで見てきたように、半導体製造装置メーカーを取り巻く環境は良好です。引き続き、東京エレクトロン、SCREENホールディングス、アドバンテスト、ディスコ、レーザーテックの5社に投資妙味を感じます。

(注:以下の業績予想は、2018年2月23日付け楽天証券投資WEEKLYから変更していません。)

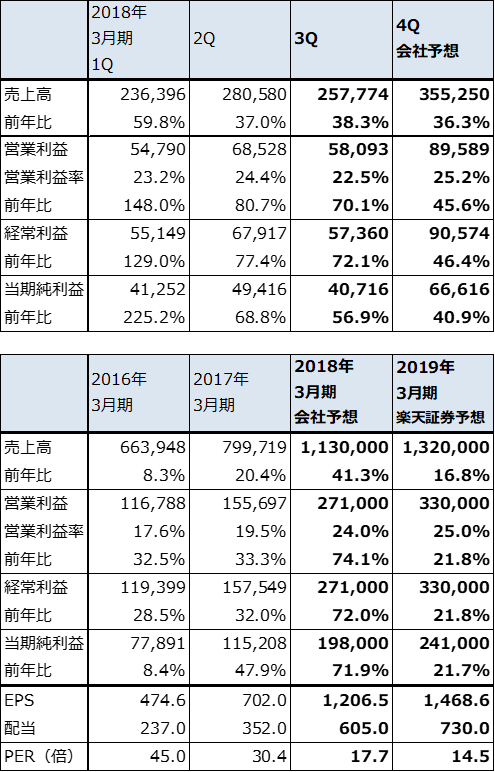

東京エレクトロン

東京エレクトロンの業績拡大が続いています。2018年3月期4Qの会社予想は、売上高3,553億円(前年比36.3%増)、営業利益896億円(同45.6%増)ですが、これは過去最大の売上高、営業利益です。

特に、エッチング装置(ウェハ上に形成した酸化膜に回路を彫る)、成膜装置(ウェハ上に酸化膜を形成する)、コータ/デベロッパ(ウェハ上にレジストを塗布し、露光装置で回路を描画した後、現像する)に注力しており、生産能力を増強しています。エッチング装置と成膜装置は、3D-NAND(記録容量を増やすため縦方向に回路を積み上げたNAND型フラッシュメモリ)の生産数量を増やすとき、特に今主流の48層から64層、96層に層を重ねる際に回路を深く彫るため重要になります。コータ/デベロッパについては、7ナノから採用されるEUVに対応したコータ/デベロッパは100%東京エレクトロン製になっています。

来期2019年3月期は、今期ほどの伸びではありませんが、順調な業績拡大が期待できそうです。株価は今後6~12カ月で2万8,000円前後への上昇が期待できると思われます。

表4 東京エレクトロンの業績

発行済み株数 164,105千株

時価総額 3,502,821百万円(2018/3/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

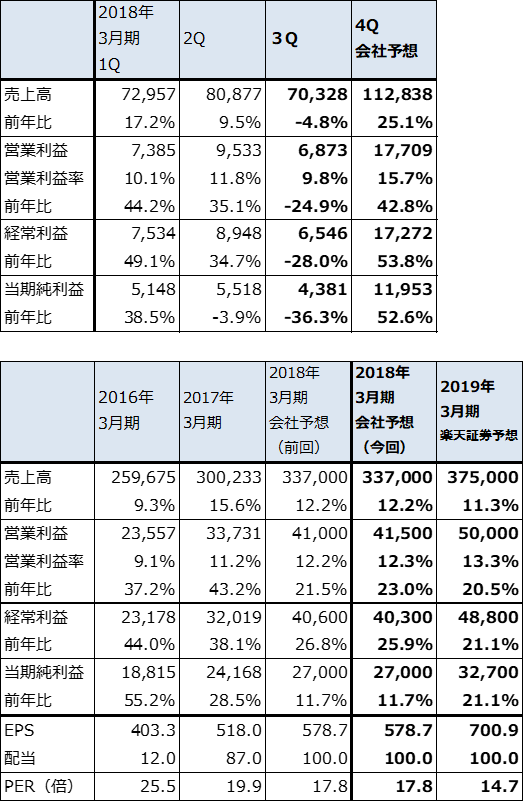

SCREENホールディングス

ウェハ洗浄装置の最大手です。微細化が進むにつれて洗浄装置の重要性が増しています。メモリ向けよりもロジック向けに強い会社です。

今3Qの半導体機器受注高は、過去最大の883億円(前年比36.3%増)となりました。複数の大口顧客の発注が重なったためであり、今4Qの受注高は今3Q比で減少すると思われます。ただし、半導体メーカーの投資意欲は強く、来期も高水準な受注高、売上高が続くと予想されます。

また、近い将来5ナノの投資が始まると、現在の主力製品である枚葉式洗浄装置「SU-3200」(12チャンバ)から少しずつ次世代のSU-3300(24チャンバ)に移行する可能性があります。SU-3300のほうが価格が高いため、出荷数量が伸びるにつれ全社の利益率改善要因になる可能性があります。

楽天証券予想ベースの来期PERは14~15倍で割安感があります。株価は6~12カ月の期間で1万2,000~1万3,000円への上昇が期待されます。

表5 SCREENホールディングスの業績

発行済み株数 46,653千株

時価総額 480,059百万円(2018/3/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

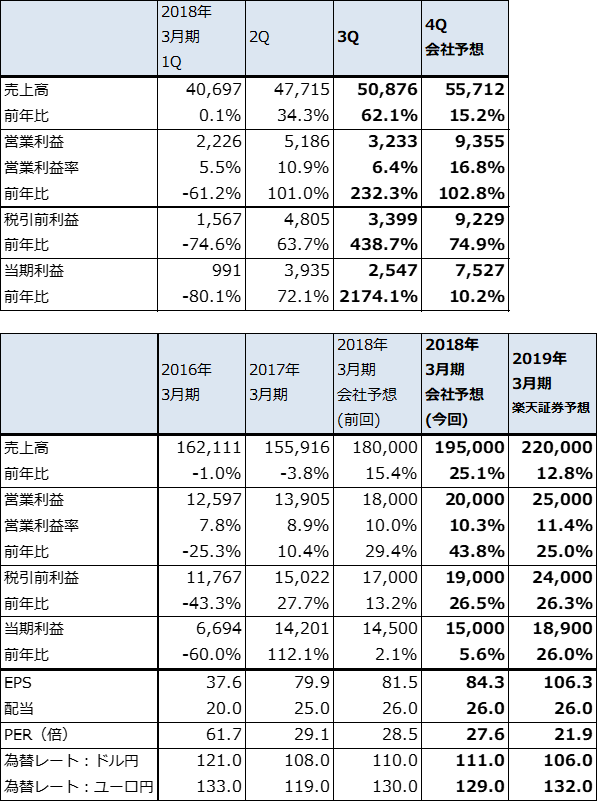

アドバンテスト

半導体が複雑になるほどテストポイントが増えるため、メモリ・テスタ、ロジック・テスタともにテスタ需要は増加すると考えられます。増産体制の整備が遅れていたアドバンテストも、受注に対して完全とは行かないまでも生産、出荷がキャッチアップできるようになってきた模様です。また、3~4Qにかけて採算の良いDRAM用メモリ・テスタの受注が増えてきた模様です。

更に、2000年前後、2006~2007年の半導体ブームの時に納入されたメモリ・テスタの更新需要が昨年後半から発生しています。この更新需要は2019年まで続くと思われます。これも業績の押し上げ要因です。

これらに加えて、GPU(エヌビディアの画像処理チップ=自動運転用AIチップ)、インテルとマイクロンによる新型不揮発性メモリ「3Dクロスポイント」の生産開始などが、今後のテスタ需要増加要因です。

増産体制の整備が進むことで、今期に続き来期も好業績が予想されます。株価は6~12カ月の期間で2,600~2,800円への上昇が期待されます。

表6 アドバンテストの業績

発行済み株数 177,837千株

時価総額 413,293百万円(2018/3/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注:当期利益は親会社の所有者に帰属する当期利益

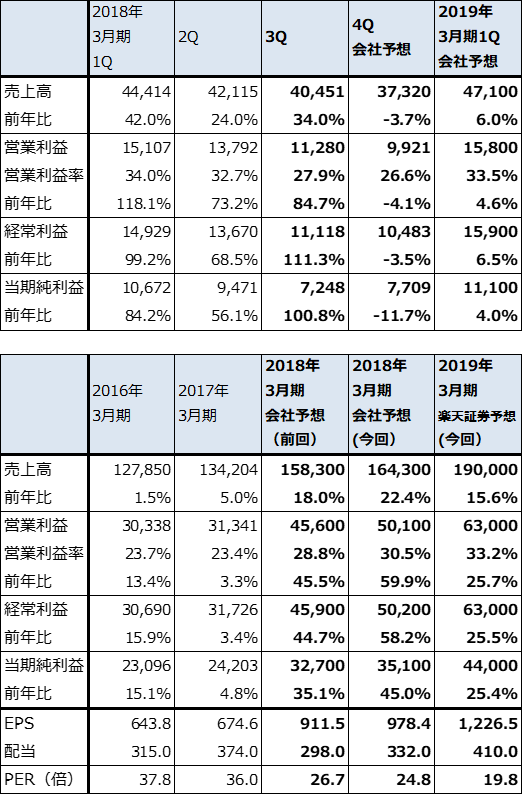

ディスコ

3月12日に開催されたディスコのミッド・クォーターアップデートによれば、年明け後2018年1~2月の受注は合計で会社側想定通りになった模様です。シリコンウェハをチップに切り出すダイサ、シリコンウェハの底を薄く削るグラインダの引き合いの水準が例年よりも高く、部材不足も解消しつつありますが、計画に上乗せするだけの部材の余裕がないため、今4Q、来1Qは会社予想通りというのが会社側の見方です。

また消耗品(主にダイシングブレード、グラインディングホイール(いずれも切削用の刃))は、一部顧客の大口需要によって今3Qの出荷が高水準だったため、今4Qにその反動が出ているようです。

引き合いの中身を見ると、ダイサ、グラインダの需要分野によって強弱が出ています。たとえば、仮想通貨のマイニングに関連した引き合いが延期になる反面、中国から新規案件が入っています。仮想通貨よりも中国からの引き合いのほうが将来の可能性は大きいと思われます。

また、メモリ向け中心にOSAT(Outsourced Semiconductor Assembly and Test、半導体後工程の組み立てとテストを請け負う専門業者)でもディスコ製品への投資が増えている模様です。

今後も、メモリ、ロジック、電子部品、ディスクリート、シリコンウェハなど、広い範囲で引き合いが増えると予想されます。今の流れに沿って考えると、来期も高水準の受注と好業績が予想されます。株価は、6~12カ月の期間で3万円前後への上昇が期待できると思われます。

表7 ディスコの業績

発行済み株数 35,875千株

時価総額 872,121百万円(2018/3/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

レーザーテック

シリコンウェハに回路を描くときに使うマスクとその材料であるマスクブランクスの検査装置である、マスク欠陥検査装置、マスクブランクス欠陥検査装置の大手です。

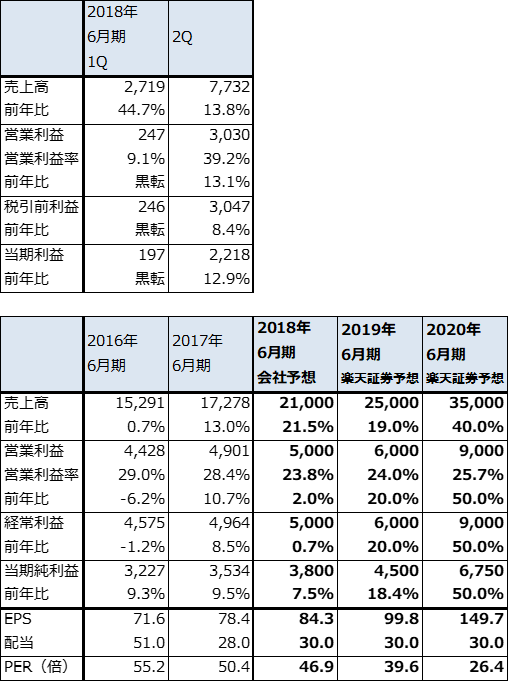

今期2018年6月期1Q(2017年7-9月期)の受注高は、211億円(前1Qは33億円)と突出した金額になりました。このため、今上期(2017年7-12月期)受注高は281億円(前上期は123億円)となり、このうち約160億円が半導体関連の新規事業です。この新規事業は、2020年6月期以降の複数年度にわたって納入される予定です(中身の詳細は開示されていません)。

また、2017年6月期下期、2018年6月期上期に7ナノ以降の半導体製造ラインに使われるEUV用マスクブランクス検査装置(1台約40億円)を計2台受注しました(納期は約2年)。

当面は、半導体関連の新規受注に伴い研究開発費が増加するため、これが利益の伸びを圧迫します。ただし、これは将来への投資であり、2020年6月期から高率の利益成長が可能になると予想されます。

株価は6~12カ月の期間で5,500円前後への上昇が期待されます。

表8 レーザーテックの業績

発行済み株数 45,089千株

時価総額 178,102百万円(2018/3/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

本レポートに掲載した銘柄:東京エレクトロン(8035)、SCREENホールディングス(7735)、アドバンテスト(6857)、ディスコ(6146)、レーザーテック(6920)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)