![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

先週の国内株市場ですが、週末3月16日(金)の日経平均株価終値は2万1,676円でした。前週末終値(2万1,469円)比では207円高、週間ベースでは2週連続で上昇しました。ただ、その割には上値追いのムードは積極的とは言えず、モヤモヤ感も漂っている印象です。

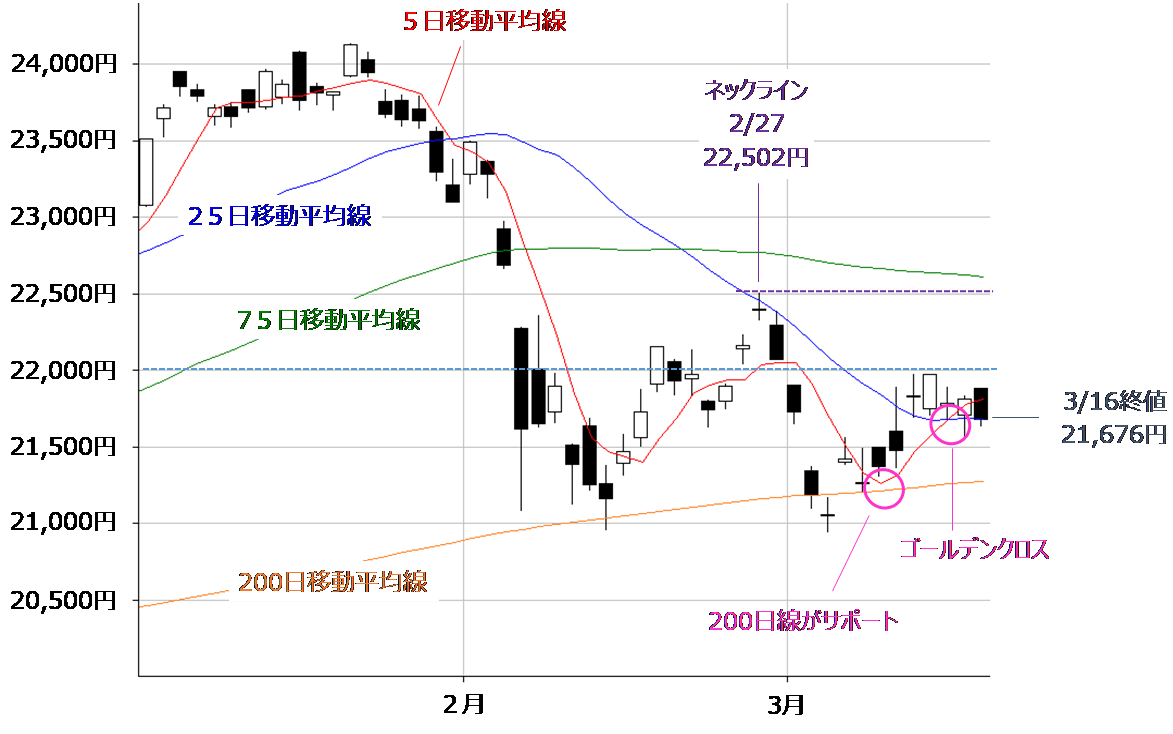

一般的に、こうした相場のモヤモヤ感は、もみ合いやレンジ内での値動きとなってチャートに現れ、次に発生するトレンドへの「エネルギー充電期間」になることが多いとされています。実際に先週の日経平均の値動きは方向感が無く、横ばいだったことがわかります(下の図1)。

■(図1)日経平均(日足)の動き(2018年3月16日取引終了時点)

改めて先週のローソク足の足取りをたどってみますと、週初の3月12日(月)から週末16日(金)の5日間の取引は比較的狭い範囲で推移していました。値幅にすると416円の範囲内です。陽線が多めだったことや、25日移動平均線がサポートになっていたことも地合いの堅調さを物語っています。ただ、週末の16日(金)が陰線で5日移動平均線を下抜けてしまったのは少し残念です。

また、その5日移動平均線の動きに注目すると、前週に200日移動平均線の存在を目安にして上向きに転じ、先週は25日移動平均線を上抜ける「ゴールデン・クロス」になっているため、前週からのボトム形成から戻りを試す展開は継続中と言えます。

ただ、肝心の上値は節目の2万2,000円台に取引時間中を含めて一度も乗せることなく、一週間の取引を終えています。前回のレポートで注目した「Wボトムの形成」に関しては、先週の上値の重たさによって、ネックライン(2月27日の2万2,502円)のトライが遠のき、少し中だるみの格好になっています。こうしたダレ気味傾向が続いてしまうと、せっかくの戻り基調が仕切り直しとなる可能性も出てきます。

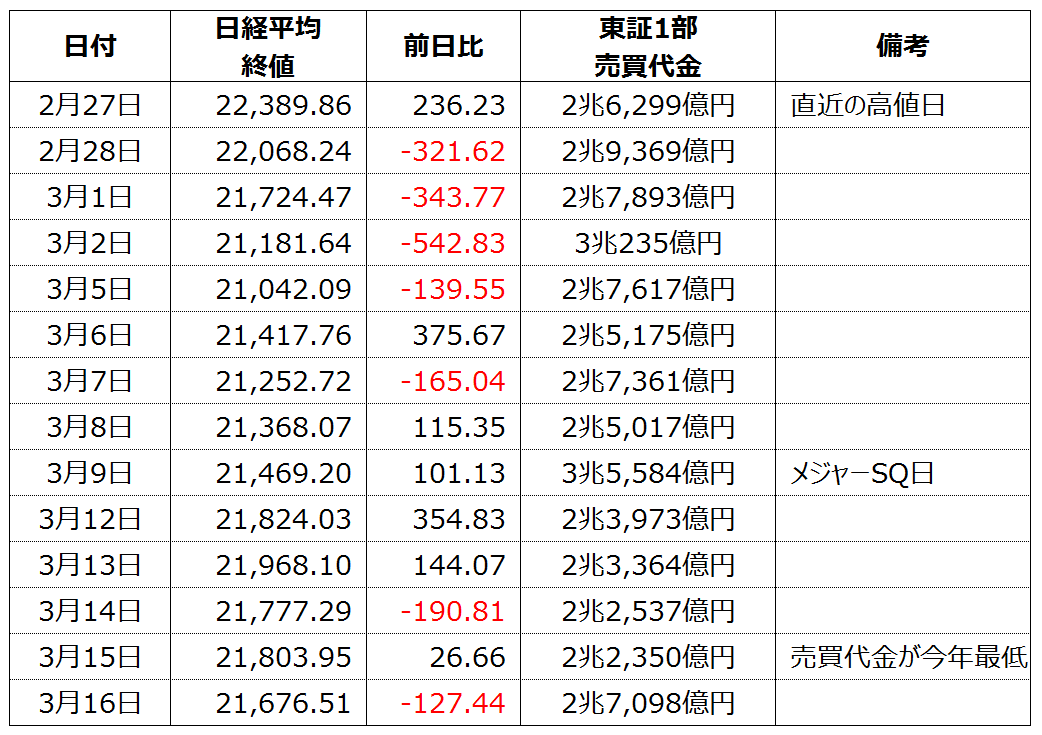

とはいえ、国内株の割安感を指摘する意見もあり、たとえば、週末16日(金)時点の東証1部のPER(株価収益率・予想ベース)は14.91倍です。225銘柄では12.74倍となっています。確かに、リクツの上ではもう少し買われてもおかしくはないのですが、下の図2にもある通り、先週の東証1部の売買代金はかなり低調で、その中でも15日(木)は2兆2,350億円と今年最低でした。そのため、足元の値動きは「割安なのはわかってはいるけど、様子を見ざるを得ない」状況なのかもしれません。

■(図2)日経平均株価の値動きと東証1部売買代金

こうした様子見ムードをもたらし、株価の足を引っ張っているのは政治面の材料です。米国ではトランプ大統領の保護主義的な経済スタンスへの警戒をはじめ、国内でも学校法人への国有地売却をめぐる問題が再燃するなど、不透明感が漂いつつあります。今週もG20財務相・中央銀行総裁会合(19日〜20日)のほか、中国の全人代の閉幕(20日)、トランプ米大統領が先日打ち出した鉄鋼・アルミニウムに対する関税の適用が23日に開始され25日には都内のホテルで自民党の党大会が開催されるなど、注目の政治イベントが続々と控えています。いつもなら優先順位の高いはずのFOMC(米連邦公開市場委員会)も今週に予定されているのですが、政治にらみの展開が優勢となりそうです。

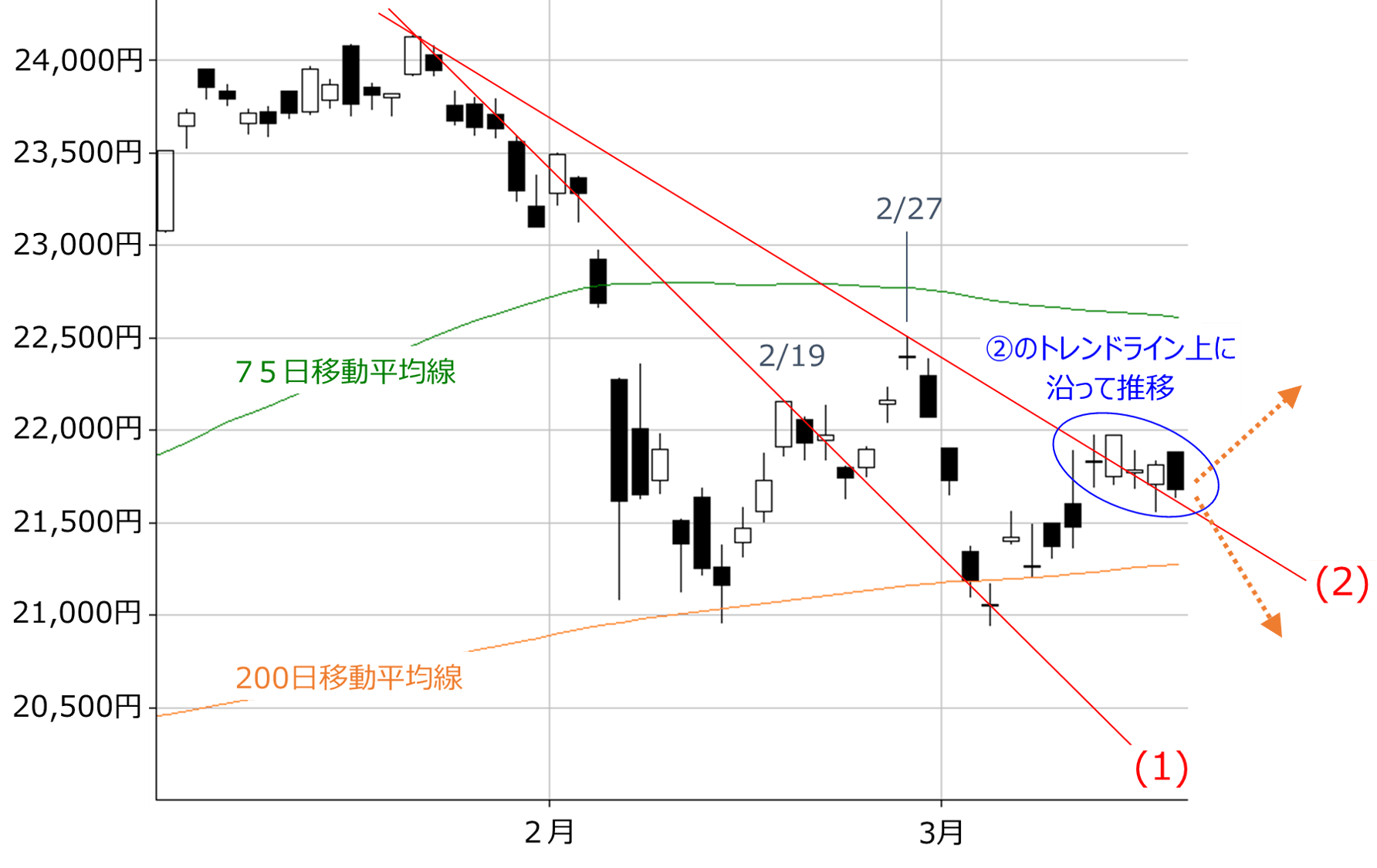

さらに、様子を見ざるを得ない状況は、前回紹介した扇型トレンドラインを見ても感じ取れます。

■(図3)日経平均(日足)の動き その2(2018年3月16日取引終了時点)

図3にあるトレンドライン(1)と(2)は、日経平均が直近で高値をつけた1月23日を起点にして、戻り高値をつけた日の2月19日と2月27日を結んだものです。

前回、「日経平均が(2)を超えてくると、75日線との範囲が次の値動きの想定レンジとして切り上がる一方、反対に跳ね返されてしまうと、(2)と(1)との範囲内が想定レンジとなってしまう」と指摘しましたが、実際の先週の値動きは(2)のトレンドラインを挟んだ推移となり、結果的に様子見と迷いを示しているような格好となりましたが、今後の日経平均は、近いうちに(2)のトレンドラインから75日移動平均線を意識した「戻り基調」ゾーン、200日移動平均線をサポートとして意識しつつ、(2)のトレンドラインから下の「下落再開」ゾーンのどちからのゾーンに入ることになります。

新たなトレンドがいつ発生してもおかしくない中、日経平均が奏でる「トレンド線上のアリア」の終焉がいつになるのかが、今後の焦点になります。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)