![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

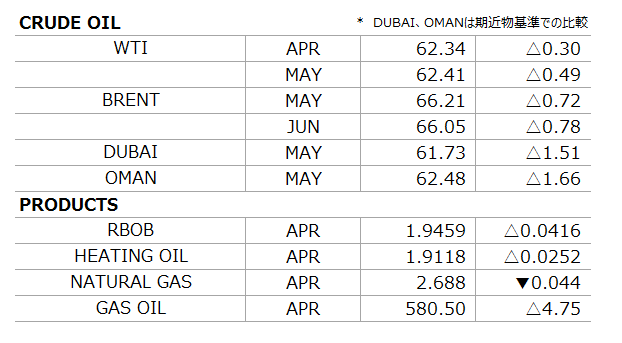

3月5日~9日原油マーケットレビュー

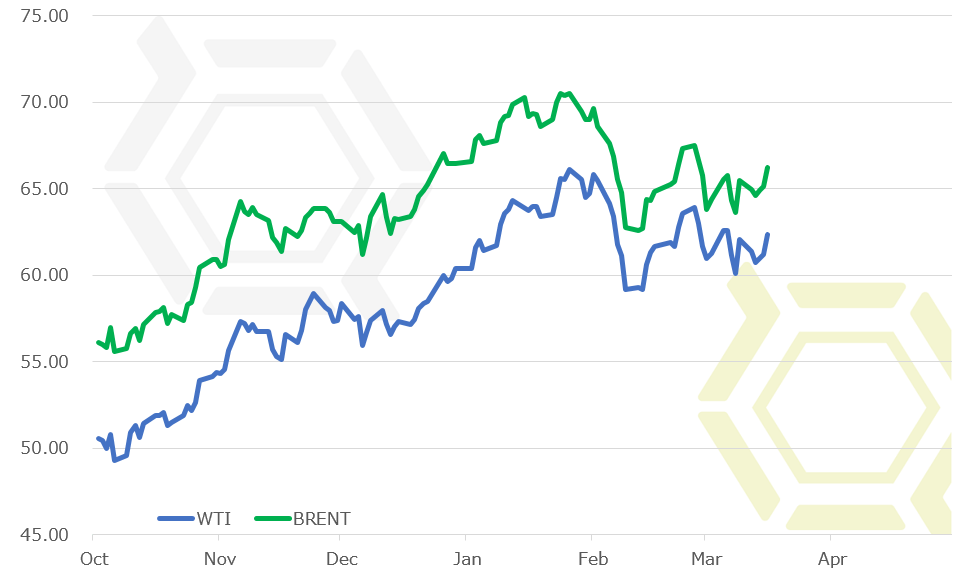

前週のNY原油相場は往って来い。米国のシェールオイル増産への懸念から、週を通じて概ね上値の重い商状となった。ただし、節目の60ドルが直近のサポートとして意識されており、同水準に近づくと買いが途切れるといった商状が続いている。株式市場が三角保ち合いにあることも、決め手を欠く要因の一つとなっている。限月間のサヤはバックワーデーションにあったが、この週より当限(4月限)と2番限(5月限)がコンタンゴに転じている点には注意が必要である。

需給ファンダメンタルズは弱めの材料が引き続き多くみられている。米エネルギー情報局(EIA)が週明けに発表した掘削生産性報告によると、4月の1リグ当たりのシェールオイル生産量は3月から増える見通し。なかでもコスト見合いや地域性からリグの活動が高まっているパーミアン盆地の生産量が増加するという。同じくEIAが発表した週間石油統計において、米国の原油生産量が過去最高を更新、原油在庫も事前予想を大幅に上回る増加となった。また、減少が続いていたWTIの受渡拠点であるオクラホマ州クッシングの原油在庫も12週ぶりに増加に転じた。このほか、石油輸出国機構(OPEC)および国際エネルギー機関(IEA)が月報を発表、OPECの減産順守率が高いことが揃って示されたことはプラス要因ではあるが、ともに米国の生産量が今後増加すると指摘している。米国の原油需給の緩みが改めて浮き彫りとなったほか、ストのため操業を停止していたリビアの輸出港に関しても、すぐにストは終結し出荷業務を再開、供給減少への懸念は後退した。

これら需給面からの重石があり、WTI期近4月限は一時60.27ドルまで値を下げる場面もあった。しかし、60ドルを明確に下抜くに至らないことから、同水準がサポートであるとの認識が広がり、近づいては切り返すといった展開が繰り返されている。株式市場の方向性が乏しくなっていることも、売り圧力が増さない理由の一つであろう。ダウ平均日足では、1月26日の高値と2月9日の安値を頂点とする三角保ち合い(ペナント)を形成しており、上昇および下落の幅が徐々に狭くなっている。投資家心理が改善されるのか冷え込むのか、先読みが難しい局面にあり、株価変動のボラティリティが小さくなっていることで、原油相場の上げ下げも鈍くなっている可能性がある。投機熱が再燃するのか否か、株価次第で原油相場も大きく変わってくる点は念頭に入れてく必要がある。

株価が保ち合いから上放れると、リスク選好から原油相場にも買いが入りやすくなるが、それよりも下放れた場合に注目したい。リスクオフムードが広がることで原油売りが誘われ、同時に直近のサポートとなっている60ドルを下抜くと、投げ(買い方の損失確定の売り)が集まる可能性がある。納会日が近いということもあるが、期近のサヤ構成がコンタンゴ(4月限よりも5月限が高い)に転じており、これは弱気と見る市場参加者が多いことの証左でもある。投げに拍車が掛かり、売りが売りをよぶ相場へと発展する展開も十分考えられる。

今週の予想

- WTI 中立 60.00-64.00ドル

- BRENT 中立 64.00-68.00ドル

国内石油化学関連ニュース

トピックス

- 財務省、2017年分普通貿易統計(確定)ベースの国産ナフサ価格が決定

- 旭化成、アクリルラテックス値上げ

- 旭化成、ポリアミド樹脂値上げ

- クラレ、PVA繊維およびポリエステル短繊維値上げ

- ダウ化工、押出発泡ポリスチレン断熱材値上げ

- 旭化成、再生セルロース繊維値上げ

- 住友ベークライト、積層板および銅張積層板、プリプレグ値上げ

- DIC、米塗料大手PPGからメタルデコ用印刷インキ事業を買収

- クラレ、カルゴンカーボンの買収手続きが完了

- 東洋エンジニアリング、インドで大型肥料コンプレックスを受注

- 三菱ケミカル、東レとバイオマス原料由来ポリエステルの関連特許に係るライセンス契約を締結

- 東レ、蘭炭素繊維大手を買収

- 住友倉庫、シンガポールに新倉庫建設

- 東ソー、米沢製造所に新棟建設を決定

- 三洋化成工業、画期的な樹脂改質剤を開発

- CFTC、ファンド建玉明細

海外石油化学関連ニュース

中国の2月自動車生産20.8%減の170.57万台、販売は11.1%減の171.76万台

中国自動車工業協会は3月9日、2月の自動車(乗用車・トラック・バス)生産・販売台数を明らかにした。2月の自動車生産台数は前年同月比20.8%減の170万5700台(前月比36.6%減)、販売台数が同11.1%減の171万7600台(前月比38.9%減)となり、生産、販売とも10%以上の減少を示した。2月の統計の内訳は、乗用車生産が同22.1%減の143万9200台(同38.2%減)、乗用車販売が同9.6%減の147万5500台(同9.6%減)、トラック・バスなどの商用車の生産が同13.1%減の26万6400台(同25.5%減)、商用車の販売が同19.2%減の24万2100台(同31.4%減)となった。また、1-2月の自動車生産台数は同2.8%減の439万3700台、販売台数は同1.7%増の376万9800台となった。

ちなみに2016年の自動車生産台数は前年比14.5%増、販売台数は同13.7%増と顕著な伸びとなった。2017年は前年比3.2%増の2901万5400台、販売台数は同3.0%増の2887万8900台となり、過去最高を更新したが伸びは鈍化している。2018年の自動車販売台数は3%増加、うち乗用車は3%、商用車は1%増加すると予想している。さらに輸出入を勘案すると、2018年の中国自動車市場の需要は2998万台になるとの見通しを示している。

中国政府は2015年10月、排気量1.6L以下の小型車を対象に車両購置税(自動車取得税に相当、税率10%)を5%に引き下げる減額措置を実施し、需要増となった。一昨年12月には、2016年末で期限を迎えるはずだった減税措置を1年延長したが、減税幅は半分に圧縮され7.5%に引き上げた。2017年12月末をもって車両購入税の減税政策は終了し、2018年1月1日から法定税率の10%に戻った。また、2014年9月にスタートした新エネルギー車(電気自動車、プラグインハイブリッド車(レンジエクステンダー車を含む)、燃料電池車など)を対象に車両購置税徴収を免除する優遇策は2017年12月末で適用されていたが、昨年12月に免税期間が3年間の延長が発表されている。

EIA、原油在庫は大幅増、石油製品在庫は大幅減

米エネルギー情報局(EIA)が3月14日に発表した3月9日までの週の週間石油統計の概要は次の通り。

原油在庫は前週比502.2万バレル増の4億3092.8万バレルとなった。前年同期比は18.4%減と前週の同19.4%減からマイナス幅が縮小した。ロイター事前予想の200万バレル増を大幅に上回る増加。生産量は日量1038.1万バレル(前週比1.2万バレル増)と増加し、過去最高を更新した。輸入量は同758.5万バレル(同41.8万バレル減)と減少した。リファイナリーへの投入量は同1668.7万バレル(同40.4万バレル増)と増加し、稼働率は89.96%と2.00pt上昇した。輸出量は同148.7万バレル(同1.1万バレル減)と小幅に減少した。なお、WTIの受け渡し拠点であるオクラホマ州クッシングの原油在庫は2851.8万バレル(同33.8万バレル増)と12週ぶりに増加した。戦略石油備蓄(SPR)は6億6545.8万バレル(同変わらず)。

ガソリン在庫は前週比627.1万バレル減の2億4475.8万バレルとなった。前年同期比は0.6%減と前週の同0.7%増からマイナスに転じた。ロイター事前予想の120万バレル減を大幅に上回る減少。生産量は日量1009.7万バレル(前週比11.4万バレル増)と増加した。輸入量は同60.4万バレル(同0.4万バレル減)と小幅減。輸出量は同78.5万バレル(同2.5万バレル増)と小幅に増加した。需要は同964.2万バレル(同36.6万バレル増)と増加した。4週平均の需要は同919.5万バレルと前年同期の同896.8万バレルを2.5%上回る水準。全米平均ガソリン小売価格(レギュラー)は前週比0.1セント安の255.9セントと再び値下がりとなった。

ディスティレート在庫は前週比436.0万バレル減の1億3306.6万バレルとなった。前年同期比は15.4%減と前週の14.9%減からマイナス幅が拡大した。ロイター事前予想の150万バレル減を上回る減少となった。このうちヒーティングオイル在庫は同128.1万バレル減の1047.0万バレル、前年同期比9.7%減と前週の同6.6%減からマイナス幅が拡大した。生産量は日量447.8万バレル(前週比11.8万バレル減)と減少した。輸入量は同22.3万バレル(同4.2万バレル減)と減少した。輸出量は同149.2万バレル(同47.7万バレル増)と増加した。需要は同383.2万バレル(同9.4万バレル減)と減少した。4週平均の需要は同397.6万バレルと前年同期の同415.1万バレルを4.2%下回る水準。全米平均ディーゼル小売価格は前週比1.6セント安の297.6セントと5週連続の値下がり。

なお、プロパン/プロピレン在庫は前週比226.8万バレル減の3882.0万バレルとなった。生産量は日量189.0万バレル(前週比3.3万バレル増)と増加した。輸入量は同14.3万バレル(同5.8万バレル減)と減少した。輸出量は同80.9万バレル(同14.1万バレル増)と増加した。需要は同154.8万バレル(同7.4万バレル減)と減少した。4週平均の需要は同146.8万バレルと前年同期の同121.5万バレルを20.8%上回る水準。

石油製品全体の4週平均の需要は、日量2043.2万バレルと前年同期の同1980.5万バレルを3.2%上回る水準。SPRを除く石油全体の在庫は、前週比450万バレル減の11億9810万バレル。前年同期を10.5%下回る水準。

IEA、第1四半期(1-3月期)のOECD在庫は増加する見通し

国際エネルギー機関(IEA)は3月15日、3月の月例報告を発表した。2018年の世界石油需要見通しは日量9930万バレルと前月見通しから同10万バレル上方修正した。上方修正は2ヶ月連続。中国やインドの需要の強さが背景。需要の伸びは同150万バレルとこちらも同10万バレル引き上げている。一方供給面においては、石油輸出国機構(OPEC)非加盟国の2018年の供給見通しは同9790万バレルと前年比180万バレル増加するという。このうち米国の原油生産量が同130万バレルの増加と、非OPECの供給増加の大半を占める。

また、年末までに同1100万バレルに達する可能性があると指摘。2月のOPEC原油生産量は同3210万バレルと前月から減少した。ベネズエラやUAEの減少が背景にあり、先にOPECが公表した月報とほぼ同様の結果。なお、1月のOECD商業用石油在庫は28億7100万バレルと前月から1800万バレル増加、7ヶ月ぶりに増加した。過去5年平均との乖離は5300万バレルほどへと拡大した。米国を中心に供給ペースが速いため、第1四半期(1-3月期)の在庫は増加する見通し。

OPEC、非加盟国の供給見通しを前月に続いて大幅上方修正

石油輸出国機構(OPEC)は3月14日、3月の石油市場月報を発表した。世界石油需要見通しは、2018年は日量9863万バレルと前月見通しを同3万バレル小幅上方修正した。非OPEC石油供給見通しは、2018年は日量5953万バレルと前月見通しから同28万バレルの大幅上方修正。前月に続いて見通しを大幅に引き上げている。米国のシェールオイルを中心に生産増加が見込まれ、この影響はカナダ、英国、ブラジル、中国などに及ぶと指摘している。

なお、2月のOPEC加盟国原油生産量は日量3218.6万バレルと前月から7万7100バレル減少した。OPEC議長を務めるUAEが率先して減産したほか、政治や経済の混乱が続くベネズエラの生産が引き続き落ち込んだことが、加盟国全体の生産量を押し下げた。サウジアラビアは若干増産傾向。

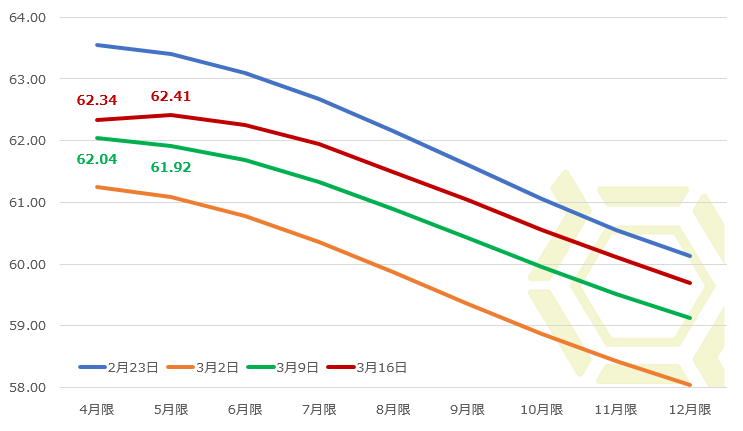

サヤ構造に変化

先物取引は取引の期限が決められています。先物の期限が満了する月のことを限月(げんげつ)と呼びます。期限が近いものを期近(きぢか)、期限が先のものを期先(きさき)と呼び、最も期限が近いものを当限(とうぎり)もしくは当月限(とうげつぎり)、1番限(いちばんぎり)と呼びます。現在、WTIの当限は4月限(4月ギリと呼びます)で、2番限は5月限、3番限は6月限となっています。

限月ごとに価格の上下関係が異なります。期近が低く、期先が高い状態をコンタンゴ(順ザヤ)と呼びます。この状態は先高観があるのではなく、一般的に需給の緩んだ状態を示しています。足元の需給の緩みが期近安の状況を作っているということです。逆に期近が高く、期先や低い状態をバックワーデーション(逆ザヤ)と呼び、この状態は需給が引き締まったに形成されます。このサヤの関係を見ることで、需給が緩和しているのか引き締まっているのか、確認することが出来ます。

それではWTIのここ4週間(週末のセトルメントベース)のサヤ関係を見てみましょう。

3月9日のサヤの関係は、4月限(62.04ドル)>5月限(61.92ドル)とバックワーデーションにありました。翌週3月16日のサヤの関係は、4月限(62.34ドル)<5月限(62.41ドル)とコンタンゴに転じています。これは、価格は上昇したものの期近の需給バランスは9日に比べて16日は弱まったという見方が出来ます。必ずしも需給が緩んだと断定は出来ませんが、需給とサヤの関係からはこういった傾向にあるということが窺えます。

昨年前半はコンタンゴの状態にありましたが、年後半の上昇局面においてはバックワーデーションに転じ、60ドル台まで上昇してきました。バックワーデーションが維持されるようだと、さらなる上昇も期待出来るところですが、ここにきてコンタンゴに転じてますので、市場の需給に対する見方が変わってきた可能性があります。納会間近であるため、持ち高調整絡みの動きでこのようなサヤ構成になった可能性もあります。また、2番限(5月限)以降はバックワーデーションにありますので、安易に需給バランスが変化したと考えるのもリスクがあります。これらの点には注意が必要ですが、サヤ構成が変化したという事実はしっかりと把握しておくべきでしょう。

サヤ関係はこのほかに、天狗ザヤ、おかめザヤ、同ザヤなどありますので、その形状と特質は覚えておきましょう。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)