![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

MARUWA(5344)、ステラ ケミファ(4109) 、ローム(6963)

今回は日頃の調査活動から選んだ3銘柄、電子部品・半導体関連のMARUWA、ステラ ケミファ、ロームを取り上げます。

MARUWA

1.セラミックを材料とした電子部品と照明機器に展開

MARUWAはセラミックを材料とした各種電子部品と照明機器(LED照明)を手掛けています。事業セグメントは「セラミック部品事業」と「照明機器事業」の2つに分かれており、好業績の「セラミック部品事業」が成長を牽引しています。

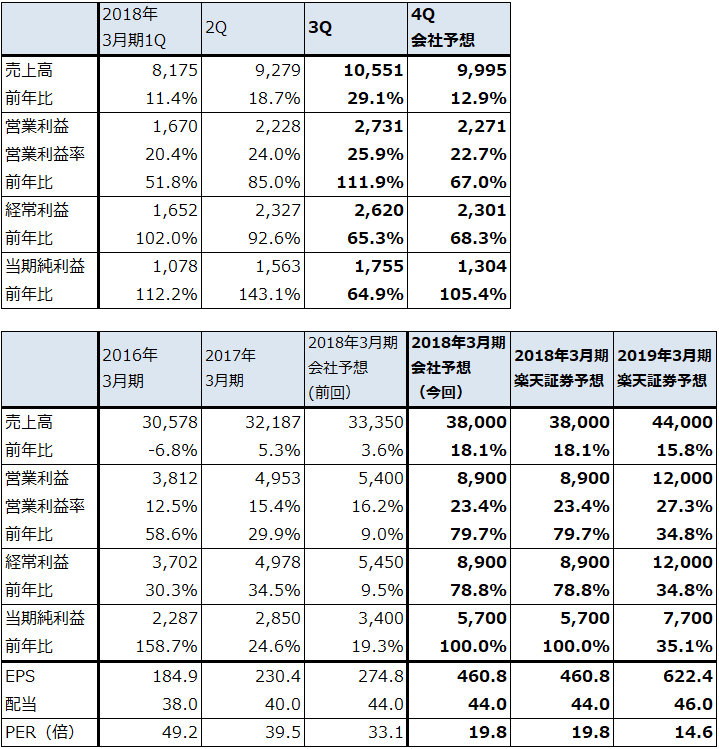

表1 MARUWAの業績

発行済み株数 12,371千株

時価総額 112,576百万円(2018/3/8)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

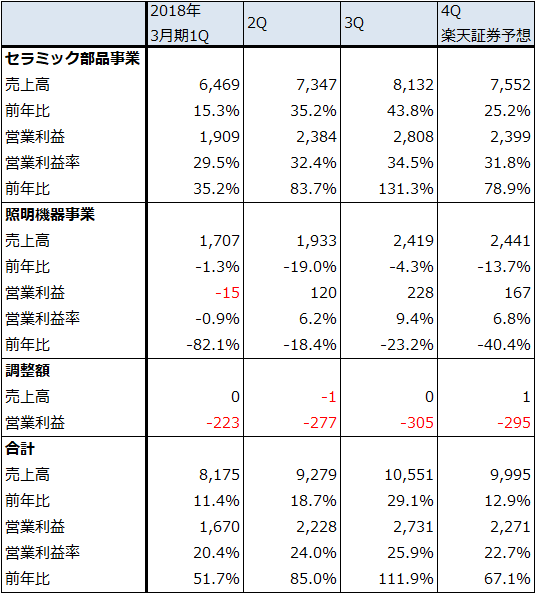

表2 MARUWAのセグメント別業績:四半期ベース

出所:会社資料より楽天証券作成

注:四捨五入の関係で合計が合わない場合がある

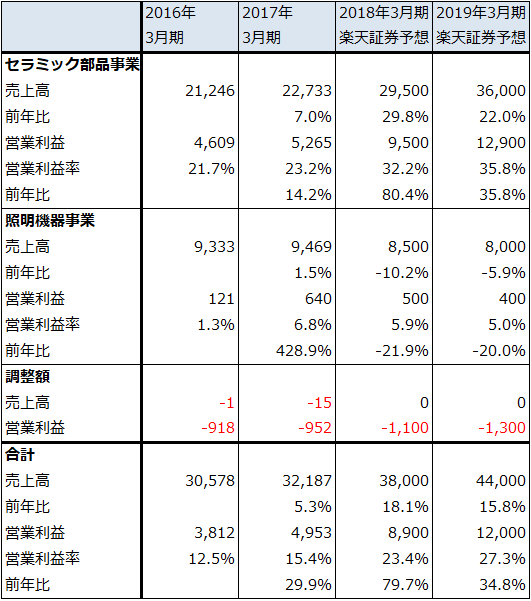

表3 MARUWAのセグメント別業績:通期ベース

出所:会社資料より楽天証券作成

注:四捨五入の関係で合計が合わない場合がある

2.レーザー製品向けセラミックサブマウントと半導体製造装置向け石英ガラス製品が高成長

セラミック部品事業の2017年3月期業績は売上高227億3,300万円(前年比7.0%増)、営業利益52億6,500万円(同14.2%増)の規模ですが、前4Qから高成長が始まり、今3Qは売上高81億3,200万円(前年比43.8%増)、営業利益28億800万円(同2.3倍)となりました。

セラミック部品事業は、「セラミック」「電子部品/デバイス」「石英ガラス製品」に売上高がほぼ3等分されている模様ですが、この中で最も成長しているのが「セラミック」です。アルミナ基板(窒化アルミニウム)、窒化ケイ素基板、薄膜メタライズ基板などを各種電子部品の部品として供給しています。

特に好調なのが、アメリカで光通信ネットワーク内に設置される通信機器の中に装着されているレーザーダイオードの土台であるセラミックサブマウントや、データセンターの中の光ケーブルに装着されている光発振子の土台に使うセラミックサブマウントです。レーザー製品は発熱するため、その熱を逃がすためにセラミック製の土台を使いますが、当社はその大手です。世界シェア30~40%で、競争相手は日立製作所、京セラです。クラウドブームやデータセンターブームの流れに沿って伸びているセラミック部品を持っていることが当社の強みと言えます。

次に伸びているのが半導体製造装置などに使う石英ガラス製品です。半導体製造装置の中でシリコンウェハを扱う部分には、高純度の石英ガラスで作った石英ポートが装着されています。また、光ファイバーを作るときに使う炉心管、石英槽も手掛けています(石英ガラスを使います)。

半導体・電子機器向け石英ガラス製品のトップは信越化学工業子会社の信越石英で世界シェア約50%。当社は20~30%です。石英ガラス製品は、半導体ブームの中で高成長している模様です。

このほか、電子部品/デバイスは、EMC対策部品(ノイズフィルタなど)やコンデンサ、高周波部品を手掛けており、安定成長している模様です。この分野では、5G(第5世代移動体通信)ネットワークが整備されるようになると、ノイズ除去のためのフィルタ類が増加する可能性があります。

2017年夏に工場の増強を行ったため、今回の受注増加に対応できています。ただし、受注増加が続いているため、工場稼働率は高水準になっている模様です。

今後は、自動車やEV(電気自動車)向けにもセラミック基板の増加が期待できそうです。たとえば、インバーター(EVの電池の直流電流を交流に変換して、さらに周波数も変化させてモーターを制御する)などの部品が小型化する際に発熱し易くなるため、放熱のためにセラミック基板が必要になります。

また、照明機器事業では、自社製LED照明を高級ホテル、病院、美術館、図書館などの公共施設に販売しています。安定部門です。

3.業績好調が続こう

前述のようにセラミック部品事業が牽引して業績好調が続いています。今1Qからの全社営業利益は、1Q16億7,000万円(前年比51.8%増)、2Q22億2,800万円(85.0%増)、3Q27億3,100万円(2.1倍)と高い伸びが続いています。今4Qは一部顧客が旧製品から新製品へ切り替えるため、今3Q比減収減益となる見通しですが、業績の基調が強いため上方修正の可能性もあります。

来期2019年3月期も好業績が期待できそうです。引き続きデータセンターの規模と件数の拡大、通信ネットワークの拡大によるセラミック基板の増加と、半導体製造装置向け石英ガラス製品の増加が予想されます。このため、楽天証券では来期業績を売上高440億円(前年比15.8%増)、営業利益120億円(34.8%増)と予想しています。

投資妙味を感じます。好業績を背景に、株価は6~12カ月の期間で1万3,000円前後への上昇が期待されます。

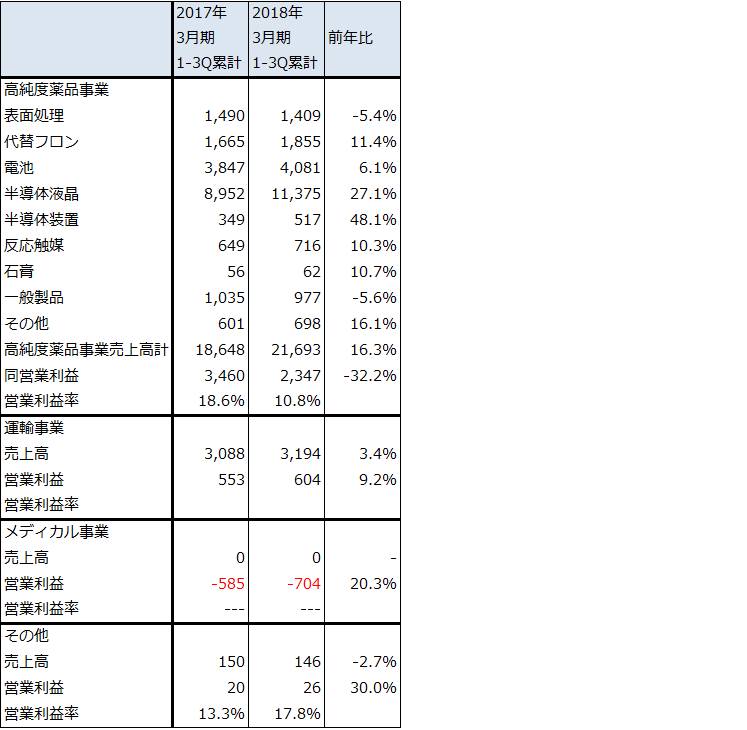

ステラ ケミファ

1. シリコンウェハ洗浄液で世界シェア約70%の最大手

ステラ ケミファは、シリコンウェハ、液晶ディスプレイの洗浄液として使う高純度フッ化水素酸、高純度バッファードフッ酸の世界最大手です。世界シェアは約70%で、競合相手は森田化学工業(未上場)、ダイキン工業などですが、多くは地域的なメーカーであり、日本、韓国、台湾、アメリカと幅広く半導体デバイスメーカーを顧客にしているのは当社だけです。

シリコンウェハ洗浄液は、半導体前工程の成膜(ウェハ上に酸化膜を形成する)、エッチング(ウェハ上に描いた回路を彫り出す)などの工程で使います。半導体の生産数量に応じてだけでなく、半導体製造工程の複雑さによっても使用量が増えます。たとえば、3DNAND(上方向に回路を積み上げて容量を増やしたNAND型フラッシュメモリ)は従来型のNANDに比べて洗浄液の使用量が多い模様です。

半導体ブームに沿って、シリコンウェハ洗浄液の売り上げは増加してきました。今1-3Q累計(2017年4-12月期)で、「半導体液晶」の売上高は113億7,500万円(前年比27.1%増)となりました(表5)。全社の今1-3Q累計売上高は250億3,400万円(前年比14.4%増)なので、シリコンウェハ洗浄液は当社業績を左右する事業です。

一方で、原料である無水フッ酸(中国から輸入)の市況が上昇しています。当社の輸入価格は、kg当たりで前4Q平均140円台、今1Q190円弱、今2Q170円弱、今3Q約210円、足元約250円と今3Qに入って急騰しています。無水フッ酸の原料である蛍石の市中在庫が減少しているためですが、これは、シリコンウェハ洗浄液の需要増加、もともと冬場では採掘されていないことに加えて、無水フッ酸工場の環境規制の強化、重要イベント時のダイナマイトの使用禁止などの規制強化のためです。当社は無水フッ酸の調達を他社に先んじて進めてきた結果、シリコンウェハ洗浄液の生産には支障はありませんが、蛍石と無水フッ酸の価格上昇は今後も続く可能性があります。

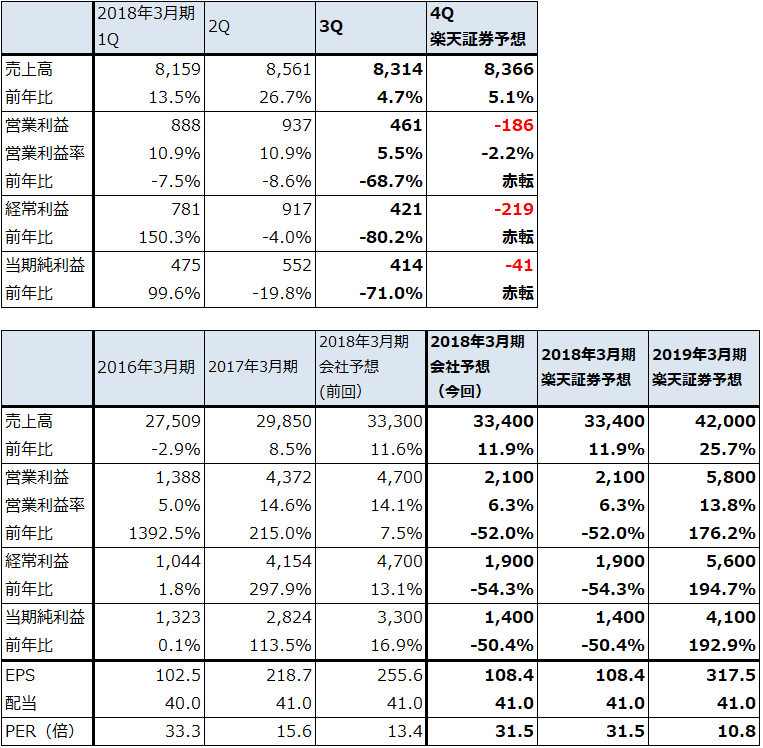

業績を見ると、今1Qの減益決算から無水フッ酸の市況上昇の悪影響が出始めています。そして、今3Qには大幅減益となり、今4Qは赤字転落する見通しになりました。このため、今3Q決算時の2月9日付けで、2018年3月期会社側業績予想を下方修正しました。今期営業利益は、従来予想の47億円(前年比7.5%増)から21億円(同52.0%増)に下方修正されました。原料高の営業利益に与えるマイナス影響は約23億円になります。

表4 ステラ ケミファの業績

発行済み株数 12,913千株

時価総額 44,098百万円(2018/3/8)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

表5 ステラ ケミファのセグメント別業績:四半期累計ベース

出所:会社資料より楽天証券作成

注:四捨五入により合計が合わない場合がある

表6 ステラ ケミファのセグメント別業績:通期ベース

出所:会社資料より楽天証券作成

注:四捨五入により合計が合わない場合がある

2.シリコンウェハ洗浄液を30~40%値上げする

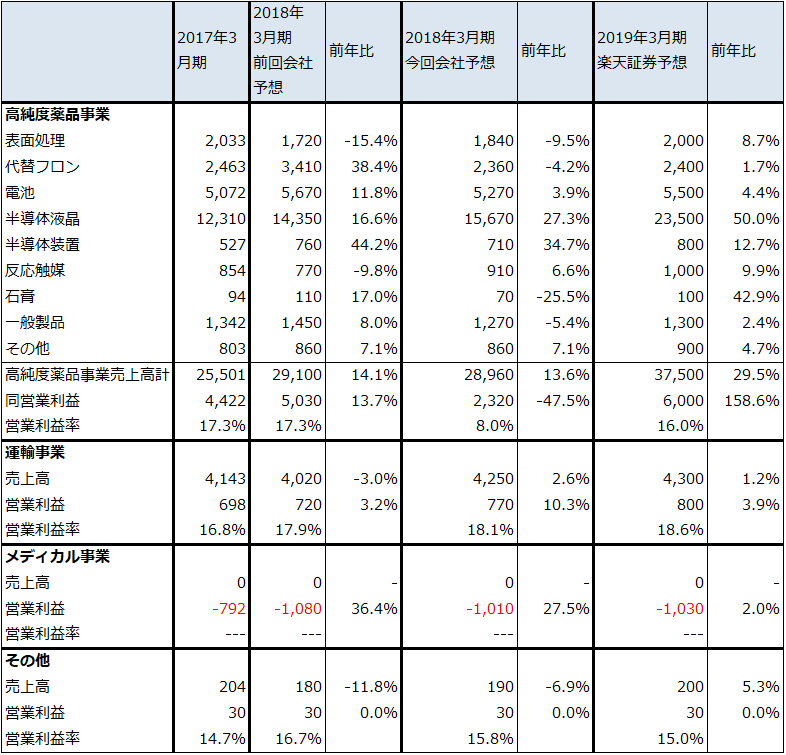

原料高に対応して、当社ではシリコンウェハ洗浄液の30~40%値上げを打ち出し、顧客との交渉に入りました。すでに半数近い顧客とは妥結しており、残りの交渉中の顧客とともに今年4月から値上げできそうです。後述しますが、この値上げの効果は大きく、2019年3月期は過去最高益(2017年3月期の営業利益43億7,200万円)を更新すると予想されます。

3.車載用リチウムイオン電池用電解質と添加剤でも大手

当社は、リチウムイオン電池の電解質(6フッ化リン酸リチウム、化学メーカーで加工して電解液にする)と車載用リチウムイオン電池の性能向上に使う添加剤の大手でもあります。推定ですが、当社製電解質が他社(三菱ケミカルホールディングスと思われる)で電解液に加工されてパナソニックの電池に装填されてテスラに納入されていると言われています。テスラ向けは足踏みしている模様ですが、テスラ向け以外の車載用リチウムイオン電池は、ハイブリッドカー、プラグインハイブリッドの生産増加で需要が拡大しており、当社の電解質と添加剤の需要も拡大している模様です。特に採算が良い添加剤に注力しています。

電解質の原料の炭酸リチウムの市況もじりじりと上昇しているため、価格転嫁のために顧客と値上げを交渉している模様です。

4.シリコンウェハ洗浄液の値上げ効果が大きく、来期は大幅増益へ

今期はシリコンウェハ洗浄液の原料である無水フッ酸の価格高騰の影響で、前述のように大幅減益の見通しです。しかし、30~40%の値上げが実現できるであろう来期は、一転して大幅増益が予想されます。

来期2019年3月期業績を予想すると、今期の「半導体液晶」売上高約157億円を平均35%値上げしたときの営業利益増加分(価格効果)は約55億円、これに数量増加による利益の増加を足して、今の水準よりもさらに原料高となった場合のマイナス分(ここでは前期と同じ23億円と仮定)を差し引いて、来期の営業利益増加分を37億円としました。すなわち、来期の営業利益予想は58億円となります。ここからEPS(1株あたり利益)を計算すると来期EPS予想は、317.5円となります。

中国における規制強化を考えると、原料市況は構造的に高くなる方向と思われます。これがリスクになりますが、来期の業績変化を予想すると投資妙味を感じます。株価は6~12カ月の期間で、まず4,000円台乗せ、次に5,000円台を目指す動きが期待されます。

ローム

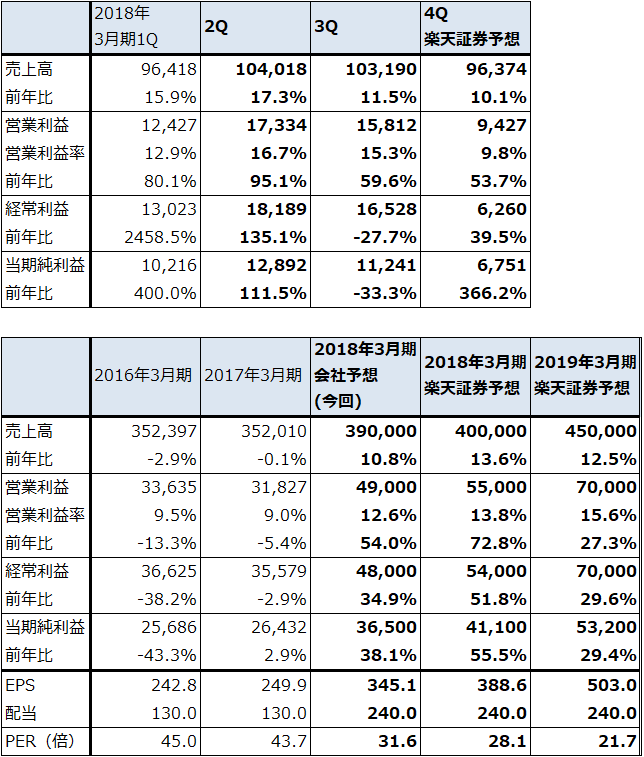

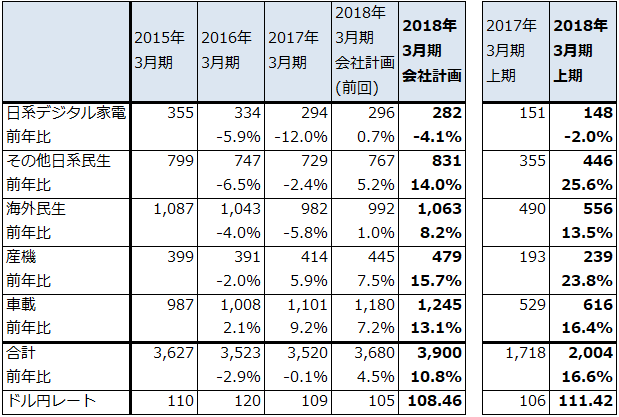

1.2018年3月期3Qは60%営業増益。通期会社予想は変更なし。

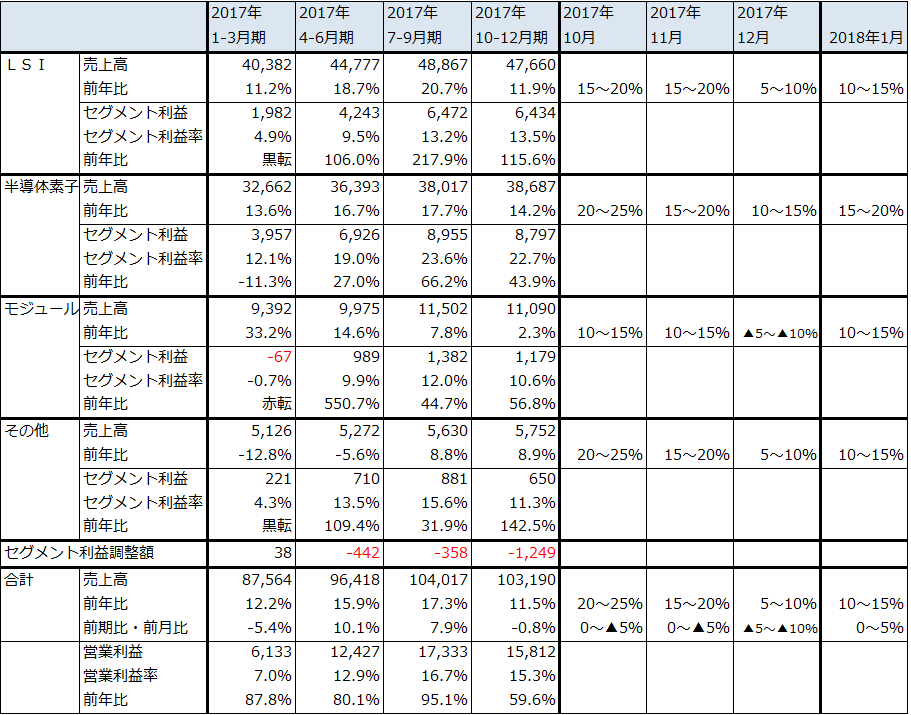

ロームの2018年3月期3Q(2017年10-12月期)は、表7のように、売上高1,031億9,000万円(前年比11.5%増)、営業利益158億1,200万円(同59.6%増)となりました。増収率は今2Qの前年比17.5%増から鈍化し、今2Q比で減収減益となりましたが、業績は高水準を維持しています。

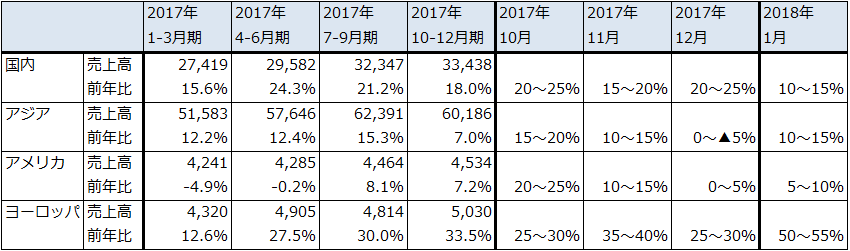

今3Qの増収率が鈍化した理由は、2017年10月、11月は順調に売り上げが伸びていたにも関わらず、12月の増収率が鈍化したためです(表8)。2018年2月の春節を前に、顧客が前倒しで発注を減らしたためと会社側は考えています。会社側の月次速報によれば、2017年10月売上高は前年比20~25%増、11月同15~20%増、12月同5~10%増となっており、前月比では10月からマイナスになっています。

一方で、年明けの2018年1月は、前年比10~15%増、前月比0~5%増となりました。春節後に向けて部品調達が増えていると思われます。2017年1月は前月比横ばいでしたが、2018年1月は前月比やや増収であり、円高を考慮すると売上高は上向きになっています。主力事業のLSI(アナログ半導体、ロジック半導体、メモリ、ASICなど)、半導体素子(ダイオード、トランジスタ、発光ダイオード、パワーデバイスなど)のいずれもが、前年比の伸び率が高くなっています。また、2018年2月は、前月比10~15%減、前年比0~5%増と堅調でした。

表7 ロームの業績

発行済み株数 105,775千株

時価総額 1,155,063百万円(2018/3/8)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

表8 ロームのセグメント別売上高、利益と前年比

出所:会社資料より楽天証券作成

注:四半期ベースの前年比は決算数値に基づく。2017年10月~2018年1月は速報値

表9 ロームの地域別売上高と前年比

出所:会社資料より楽天証券作成

注:四半期ベースの前年比は決算数値に基づく。2017年10月~2018年1月は速報値

2.ゲーム、車載、産機向けが業績を牽引

今2Qまでの業績好調要因は、ゲーム向け、産機向け(FA、エネルギー、インフラ向け)、車載の中でパワートレイン分野の拡大であり、3Qもこの傾向が続いていると思われます。

今3Q決算時に会社側は2018年3月期見通しを修正しませんでした。従来の2018年3月期会社予想と今1-3Q累計決算を差し引きすると、今4Qは前年比で減収で営業減益になります。しかし、2018年1月の全社売上高が10~15%増、2月も0~5%増だったことを考えると、2018年3月期は上方修正余地があると思われます。年明け後は、スマホ向けが不振になっていると思われ、季節的な調整に入る分野も多くなりますが、ゲーム、産機、車載の3分野でスマホなどのマイナス要因を吸収していると思われます。

そのため、楽天証券では2018年3月期業績を売上高4000億円(前年比13.6%増)、営業利益550億円(同72.8%増)と予想しました(この予想と後述の来期予想は、2017年11月17日付け楽天証券投資WEEKLY記載のものと同じです)。

表10 ロームの市場別売上構成

出所:会社資料より楽天証券作成

3.来期も業績好調が予想される

来期2019年3月期も業績好調が予想されます。引き続き、ゲーム、産機、車載が業績を牽引すると思われます。楽天証券では売上高4,500億円(前年比12.5%増)、営業利益700億円(27.3%増)を予想しています。

PERでは割安感に乏しい株ですが、業績の変化率を見ると、なお投資妙味が期待できると思われます。6~12カ月の期間で、1万4,000円前後への株価上昇が期待されます。

本レポートに掲載した銘柄:MARUWA(5344)、ステラ ケミファ(4109) 、ローム(6963)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)