![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

東京エレクトロン(8035)、SCREENホールディングス(7735)、アドバンテスト(6857)、ディスコ(6146)、レーザーテック(6920)

1.半導体デバイス市場は順調な伸びが続く

今回の特集は半導体製造装置セクターです。2018年3月期3Q決算を基に、半導体製造装置市場と各社の先行きを考えます。

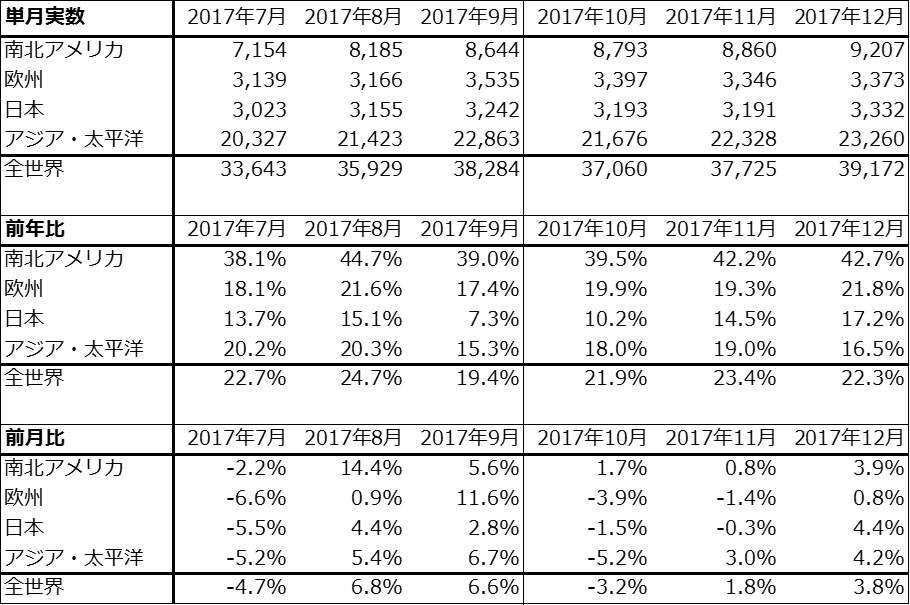

まず、半導体デバイス市場を概観します。2017年12月の世界半導体出荷金額(単月)は、前年比22.3%増、前月比3.8%増でした。2017年3月からほすべての月で20%以上の伸びが続いています。特に、南北アメリカが11月、12月と前年比40%以上伸びていますが、これはアメリカのデータセンターの半導体需要(NAND型フラッシュメモリ、DRAM、MPU、トランジスタ、ダイオードなどの各種ディスクリート半導体など)の増加を反映したものと思われます。

一方で、アジア・太平洋向けは12月単月の前年比が16.5%増と伸びが鈍化しています。3カ月移動平均を見ると、中国向けの伸びがじりじりと鈍化していることがわかります。スマートフォン向け半導体の鈍化が影響していると思われます。

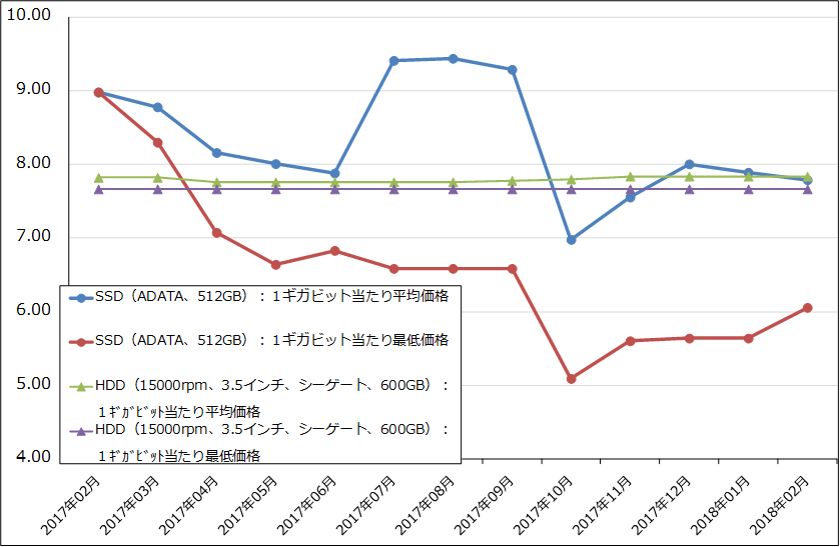

年明けからは、「iPhoneⅩ」の減産や中国スマホの回復の遅れなどによって、スマホ向けNAND型フラッシュメモリなどが影響を受けていると思われます。一方で、アメリカのデータセンター向けは好調持続が予想されます。特に、昨年末から大容量NANDの市況がやや下落したため、2017年10-12月期に、前世代の記録媒体であるHDDのビット単価に対して、新世代の記録媒体であるSSD(NANDを組み合わせて作った記録媒体)のビット単価が下回る「ビットクロス」が起きています(データセンター向けの数字が採れないため、パソコン向けのビットクロスをグラフ5で表しました)。このビットクロスが、今後長期にわたって、NAND、DRAM、MPUなどでかなり大きな半導体需要を喚起すると予想されます。

データセンターの新設状況はセキュリティ上秘密とされているため、どの程度の半導体需要がデータセンターから発生しているのかはっきりとはわかりませんが、「iPhoneⅩ」減産の中でもNAND市況が大きく下落していないことを見ると、かなり大きな量のSSD=NAND需要がデータセンターから発生していると想像できます。

また、同様にパソコンでもHDD→SSDの転換が始まっていると思われます。

このため、アメリカ向けの半導体出荷は現状並か今以上の好調が続くと思われます。中国向けは今よりも鈍化する可能性がありますが、世界半導体出荷金額全体では前年比20%台の成長率が続くと思われます。

表1 世界の半導体出荷金額:単月

出所:WSTSより楽天証券作成

表2 世界の半導体出荷金額(出荷向け先別、3カ月移動平均)

出所:SIA(米国半導体工業)より楽天証券作成

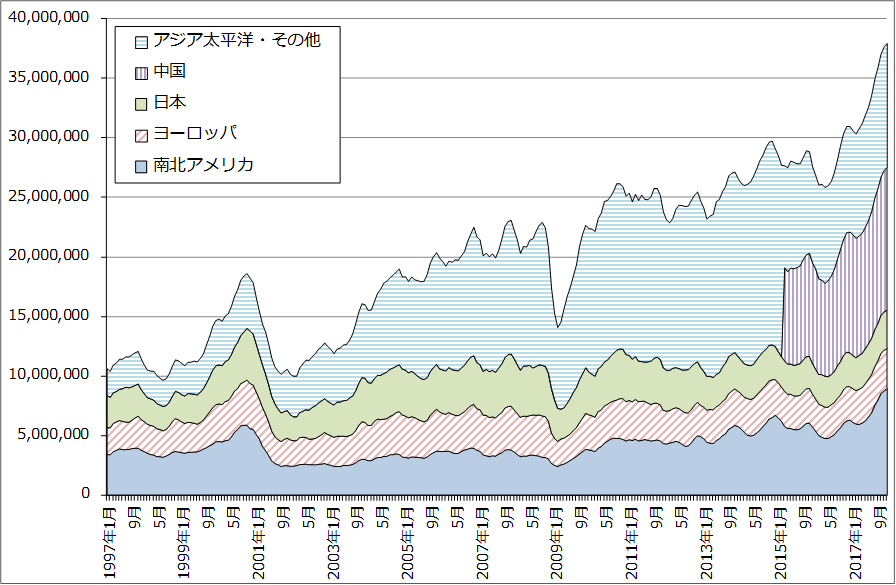

グラフ1 世界の半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

2.大口向け半導体市況は堅調続く

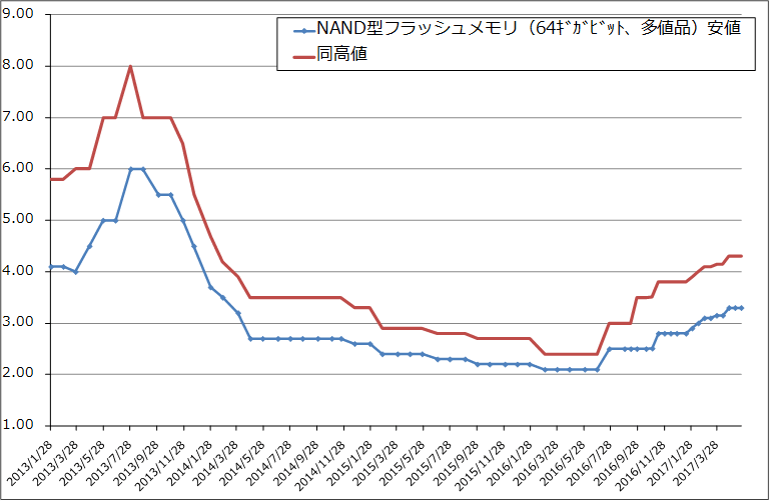

NAND型フラッシュメモリの市況を見ると、大口市況は堅調な動きが続いています(グラフ3)。一方、小口のスポット市況は日経新聞が報じるところによれば、足元では昨年11月に比べて約10%下落しているようで、スマホ向けの不振が響いている模様です。ただし、昨年のNANDへの大型投資によって、3DNAND(3次元NAND、記録容量を増やすために、縦方向に回路を積み上げたNAND型フラッシュメモリ)の歩留まりもある程度向上していると思われるため、NANDの出荷数量は順調に増加していると考えられます。

その中で、NANDにとって重要な需要先であるスマホが変調したにもかかわらず、大口向け価格は横ばいでスポット価格も約10%の下落に止まっているということは、スマホ以外の大口需要がかなり活発になっていると考えられます。

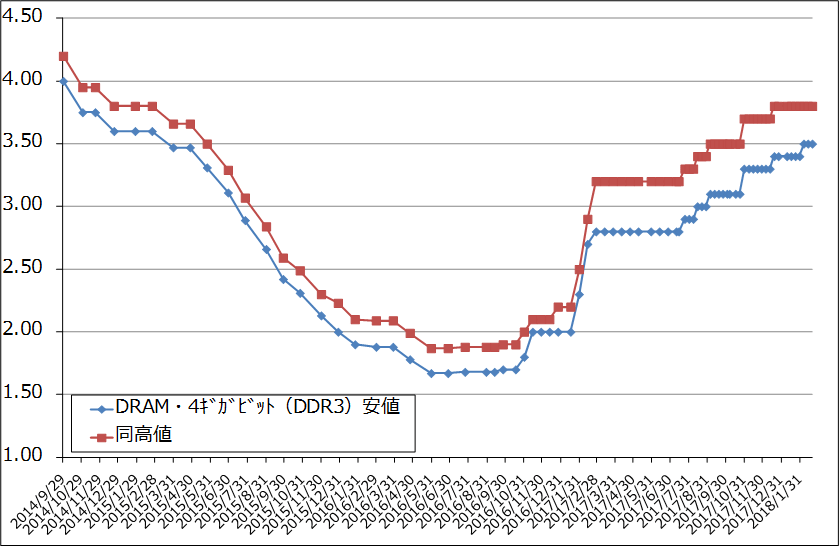

実際に、データセンター向けが牽引するDRAMは市況が強含んでおり、サムスンはNANDからDRAMへ設備投資をシフトしていると言われています。NANDの大口市況が堅調で、DRAMが強含みであることを考えると、上述のように、データセンターからかなり強い需要がNANDとDRAMに発生していると考えることができます。

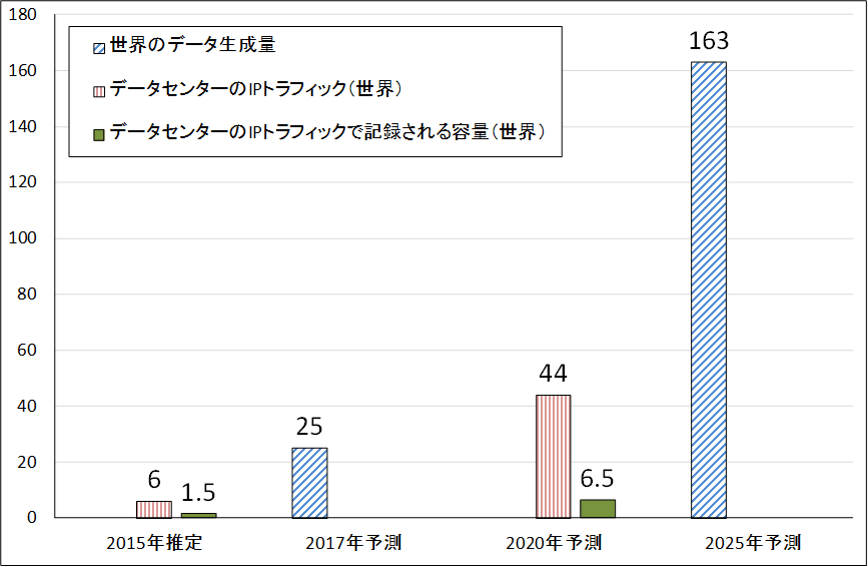

データセンターのIPトラフィックのうちストレージに記録される量と、データセンターの記録容量は今後急速に増加すると思われますが(グラフ6)、新設分のSSD化と今設置されているHDDのSSDへの転換を合わせて考えると、メモリ(NANDとDRAM)を中心とする半導体需要が簡単に腰折れるとは考えにくいのです。

グラフ2 NAND型フラッシュメモリの市況(2017年5月22日まで)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ3 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ4 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ5 ビットクロス-パソコン向けHDDとSSDのビット当たり価格比較-

出所:価格.comより楽天証券作成

グラフ6 世界のデータ量予測

出所:IHSグローバル、シーゲイト資料より楽天証券作成

3.2018年1月の日本製半導体製造装置販売高は前年比23.6%増、前月比2.8%増

2018年1月の日本製半導体製造装置販売高は、前年比23.6%増、前月比2.8%増の1、597億7、100万円となりました。前年比で高い伸びが続いており、前月比でも堅調な動きです。1年前の2017年1月から2017年3月にかけて販売高が増加しているため、今後前年比が低下するリスクもあります。しかし、SCREENホールディングとアドバンテストにおいて今3Qまでの受注高が増加し、受注残高が積み上がっている状況を見ると、2018年2、3月の半導体製造装置販売高も1年前に比べて高水準なものが期待できると思われます。

2018年1月の北米製半導体製造装置販売高も、前年比27.2%増、前月比1.4%減の23億6,480万ドルと順調でした。日米を合わせると過去最高をうかがう水準になっています。

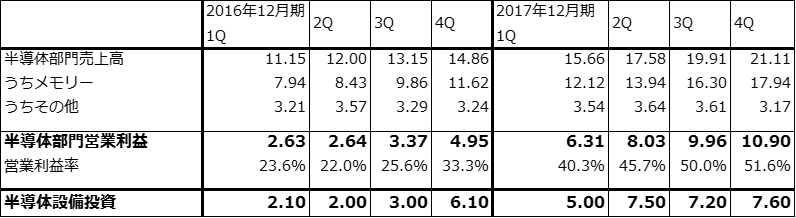

2019年3月期の半導体設備投資動向を考えてみます。2017年に世界で最も大きな半導体設備投資を行った韓国サムスン電子は、2017年12月期決算電話会議において同社の2018年の設備投資は2017年よりも減少するだろうとコメントしています。また、NAND向け設備投資よりも、市況が上昇しNAND以上に品不足になっているDRAMへの投資を増やす模様です。

実際に、サムスン電子が半導体設備投資を減らしたとしても、サムスン以外の半導体メーカーは半導体設備投資を増やすと思われます。サムスンが設備投資を減らす程度が小さければ、世界全体の半導体設備投資が増える可能性もあります。

また、半導体製造装置メーカーを取材して感じるのは、足元の短期的な市況の動きに左右されるのではない、より中長期的な観点から半導体設備投資を行おうとする動きが強いという声です。メモリでは、データセンターのオールフラッシュ化(現在データセンター容量の90%以上を占めるHDDからSSDへの転換)、ロジックでは今の10ナノから2018年にスタートする7ナノ、その後の5ナノ、3ナノへの微細化の進展がポイントになります(高性能半導体を多用するAI、自動運転、5Gの市場が拡大するという見方がベースになっています)。

表3 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

グラフ7 日本製、北米製半導体製造装置販売額(3カ月移動平均)

注:日本製半導体製造装置販売高は月末の為替レートでドルに換算

出所:日本半導体製造装置協会、SEMIより楽天証券作成

4.前工程、後工程とも設備投資は2019年3月期も順調に増えると予想される

私はメモリ市況が半導体設備投資に影響しないとは考えていませんが、スポット市況が10%程度下落しただけで、大口価格は横ばいが続いている状況は、半導体設備投資を大きく削る要因にはならないと考えています。むしろ、ある程度の価格低下は半導体需要を拡大させる要因であり、半導体設備投資は高水準な状態が続くと考えています。ただし、すべての分野の半導体製造装置が増加するとは限らず、分野によって半導体製造装置の市場に変動が起こる可能性があります。

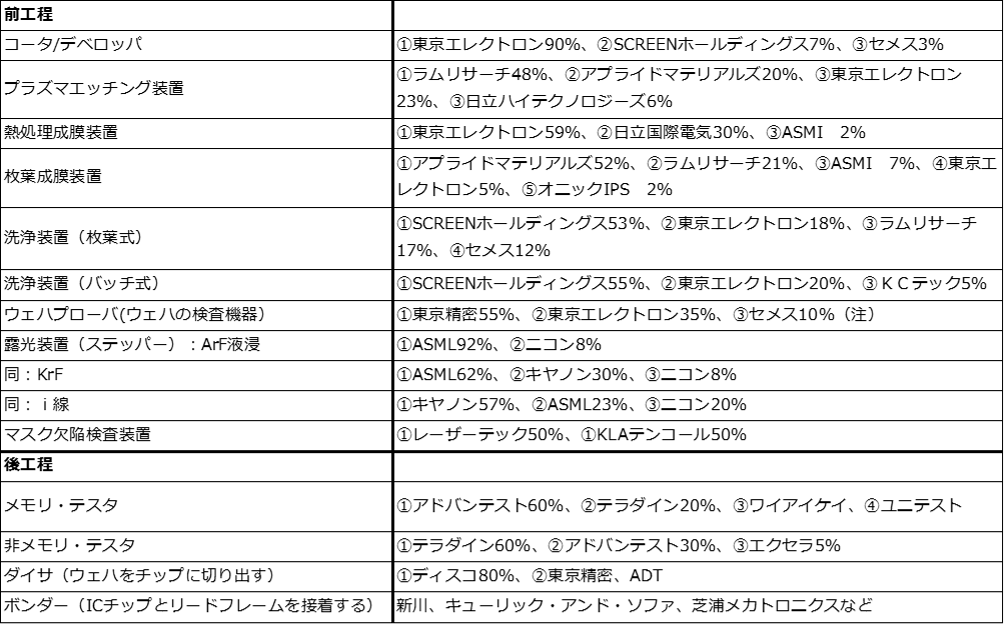

たとえば、3DNANDでは、回路を深く彫るためにエッチング装置(東京エレクトロンが上位メーカー)が重要になります。微細化が進むに連れて洗浄装置(SCREENホールディングスがトップシェア)の重要性も増します。露光装置では、7ナノからEUV(極端紫外線露光装置)が徐々に半導体製造ラインに導入されますが、これに合ったコータ/デベロッパ(ウェハ上にフォトレジストを塗布し、露光(回路を焼き付ける)したあと現像する。東京エレクトロンがトップシェア)が重要になります。

後工程では、半導体の構造が複雑になるにつれて、メモリもロジックもテストポイントが増え、テスト時間が長くなるため、半導体テスタの必要台数が増えます(アドバンテストと米テラダインが強い)。また、2000年、2006~2007年に納入されたメモリ・テスタが壊れてきたため、更新需要が発生しています。この更新需要は昨年後半から始まり2019年頃まで続くと思われます。

世界各国の半導体工場の稼働率が高い水準で推移すると予想されるため、ダイサ(ウェハをチップに切り出す。グラインダと共にディスコがトップシェア)、グラインダ(ウェハの底面を平らに削る)の需要も、四半期毎の変動は予想されますが、堅調に増えると思われます。

検査装置も重要です。EUVが7ナノ以降の製造ラインに導入されるようになると、シリコンウェハに回路パターンを焼き付けるときに使うマスクとその材料であるマスクブランクスの検査装置がより重要になります(マスク欠陥検査装置、マスクブランクス欠陥検査装置はいずれもレーザーテックが大手)。

また、中国の民族系半導体メーカーからの受注が2017年よりも大きくなると思われます。中国メーカー向けの日本製半導体製造装置の出荷も2018年から本格的になりそうです。中国民族系メーカーの微細化のレベルが28~40ナノ程度なので、数世代前の半導体製造装置になりますが、今後5~10年で段階的に水準が上がってくると思われます。日本の半導体製造装置メーカーにとって中国メーカーは重要顧客になっていくと思われます。

リスクは、一部の機械部品が品不足になっていることです。特に工作機械と半導体製造装置の両方に使うリニアガイドが不足しています(リニアガイドのメーカーは、THK、日本精工)。このため、半導体製造装置の納期が長くなる傾向がでています。リニアガイドの品不足解消には時間がかかりそうです。

表4 サムスン電子:半導体部門の業績と設備投資

出所:会社資料、報道より楽天証券作成

注:1ウォン=0.1円

表5 半導体製造装置の主要製品市場シェア(2016年、2017年)

注1:ウェハプローバのシェアは2015年のもの。2016年は不明

注2:メモリ・テスタ、非メモリ・テスタのシェアは2017年推定

注目銘柄

東京エレクトロン

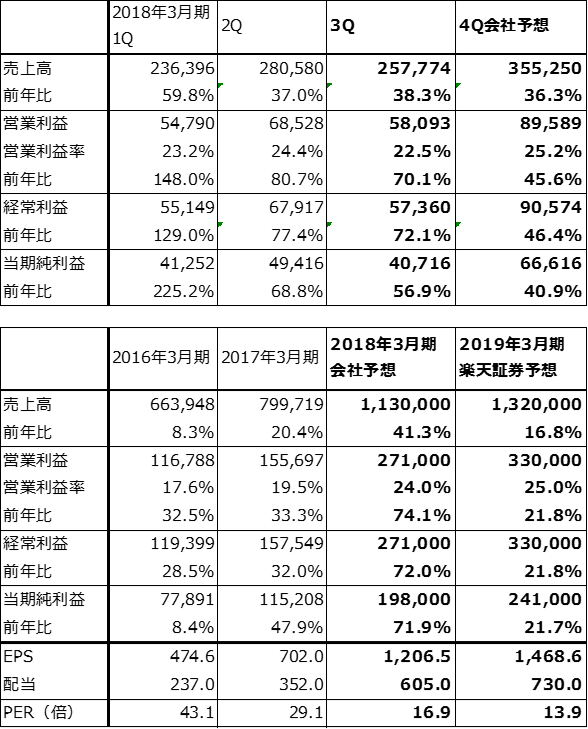

1.好業績が続く

東京エレクトロンの業績の詳細は、楽天証券投資WEEKLY2018年2月2日号を参照してください。足元の半導体設備投資は、メモリではNANDよりもDRAM向け投資が重要になっています。また、東京エレクトロンは、3DNANDが多層化するときに重要になるエッチング装置の大手です。

前工程の設備投資は、サムスン電子が設備投資を減らす可能性はありますが、サムスン以外のメーカーが設備投資を増やす可能性があります。半導体設備投資の中でも特に重要な前工程への投資は、2019年3月期も増加すると予想されます。

そのため、2018年3月期に続き、2019年3月期も東京エレクトロンの業績は順調な拡大が予想されます。

2.半導体製造装置セクターの代表格として注目したい

日米株式市場全体が2018年1月下旬から大きく調整したのに伴い、東京エレクトロンを中心とする半導体関連株も下落、調整中です。東京エレクトロンの株価も、1月のザラ場高値から2月のザラ場安値まで22%の比較的大きな株価調整となっています。本格的に立ち直るには、一定の日柄整理が必要と思われます。

ただし、本稿で見てきたように、世界の半導体市場は順調な拡大が続いており、半導体設備投資も分野の違いはあると思われますが、2018年も順調に伸びると予想されます。

東京エレクトロンの株価は、時間がかかる可能性はありますが、6~12カ月の期間で、2万8,000円前後への上昇が期待されます。

表6 東京エレクトロンの業績

発行済み株数 164,105 千株

時価総額 3,355,947 百万円(2018/2/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

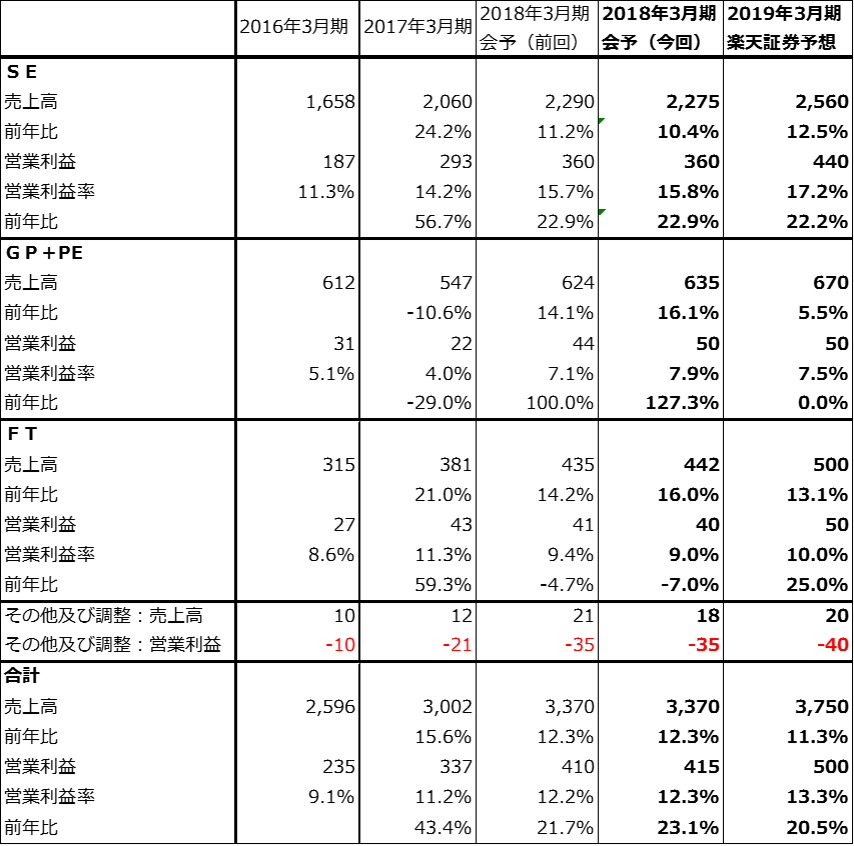

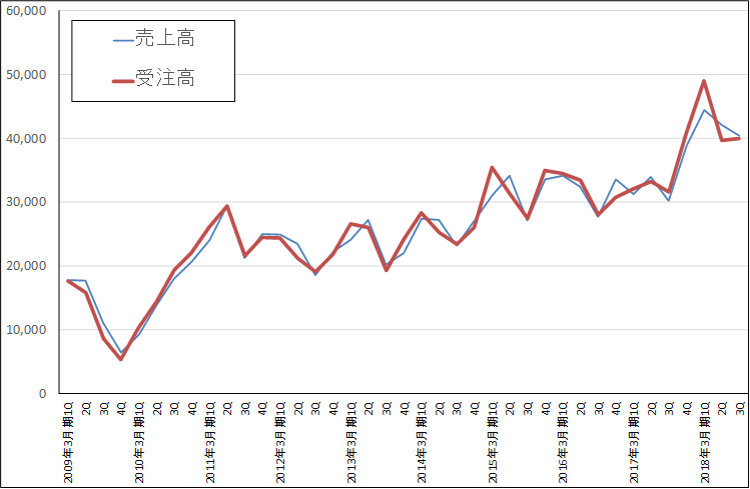

SCREENホールディングス

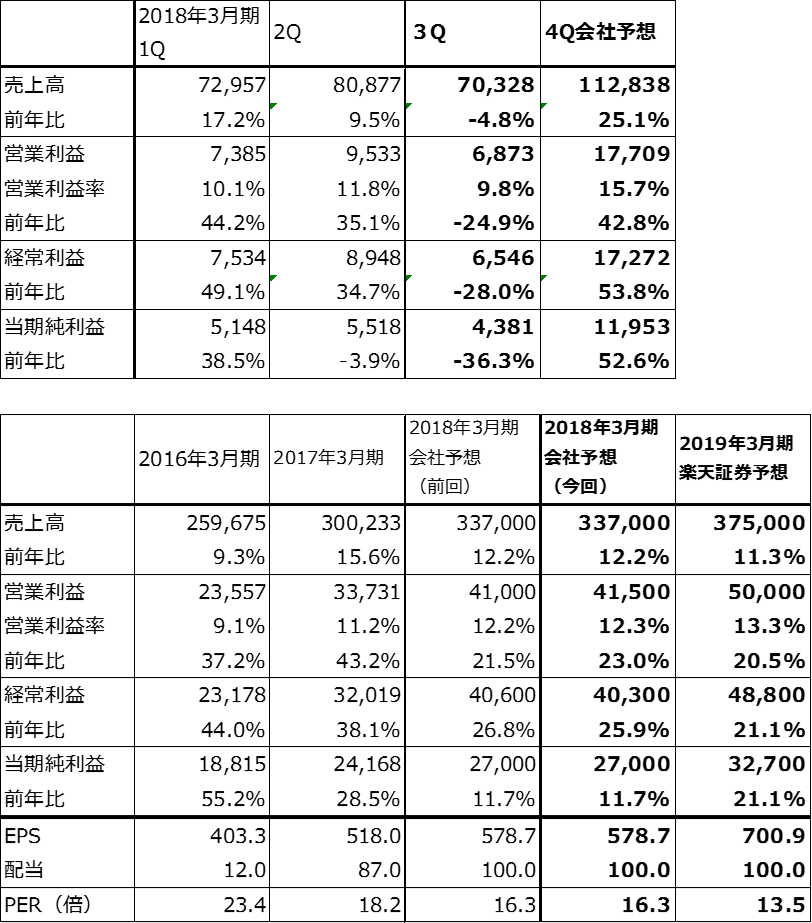

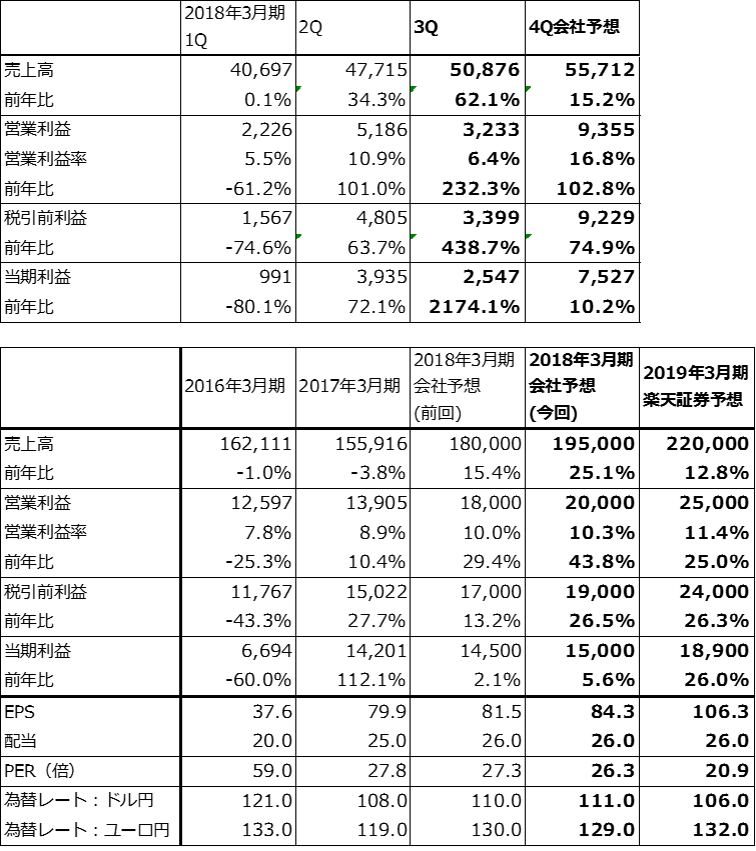

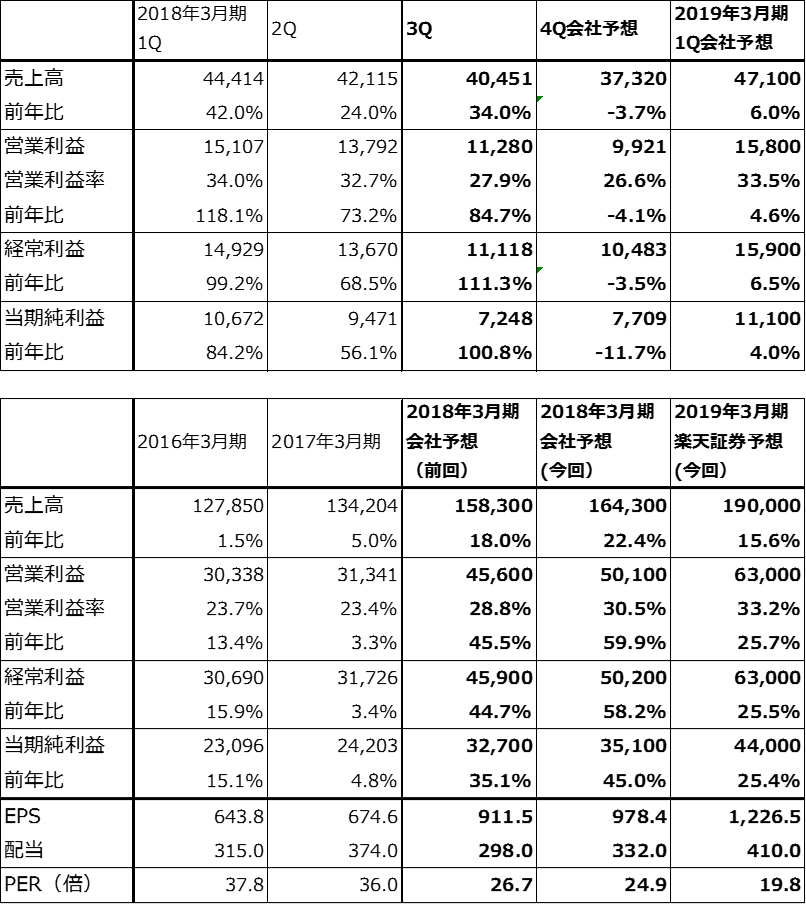

1.2018年3月期3Qは、前年比で減収減益だが、受注は前年比36%増と好調

SCREENホールディングスの2018年3月期3Qは、売上高703億2,800万円(前年比4.8%減)、営業利益68億7,300万円(同24.9%減益)と減収減益でしたが、これは前3Qの半導体機器事業(SE)売上高が高水準だったためです(ウェハ洗浄装置でトップシェア)。今3Qの半導体機器受注高は883億円で、前3Q648億円、今2Qの532億円から大きく伸びました。ファウンドリー(半導体受託製造業者)向け、ロジック向けの受注が大きく伸び、DRAM向けも順調でした。一方、フラッシュメモリ向けは鈍化しました。

好調な受注を反映して今3Q末(2017年12月末)の全社受注残高は1,773億円と2Q末の1,284億円から大きく増加しました。

2.今期、来期と業績順調が予想される

2018年3月期は半導体機器事業(SE)だけでなく、ディスプレイ製造装置及び成膜装置事業(FT)、プリント基板関連機器事業(PE)も好調で、会社側は2018年3月期業績見通しを小幅ながら上方修正しました(営業利益予想は前回予想の410億円から今回は415億円へ上方修正された)。

大きな受注残を抱えており、受注の基調も引き続き強いと思われることから、来期も業績好調が予想されます。楽天証券では来期営業利益500億円を予想しています。

半導体関連株全体が調整している中なので、SCREENホールディングスの株価回復には一定の日柄調整が必要と思われます。株価は6~12カ月の期間で1万2,000~1万3,000円への上昇が期待されます。

表7 SCREENホールディングスの業績

発行済み株数 46,653 千株

時価総額 440,871 百万円(2018/2/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

表8 SCREENホールディングス:セグメント別損益動向(通期ベース)

出所:会社資料より楽天証券作成

注1:セグメント別会社予想営業利益は決算説明会における会社側コメントによる

注2:会予は会社予想

注3:2018年3月期1QからGPとPEが分離されたが、ここでは過去と比較するために合算している

注4:GPはグラフィックアーツ機器事業

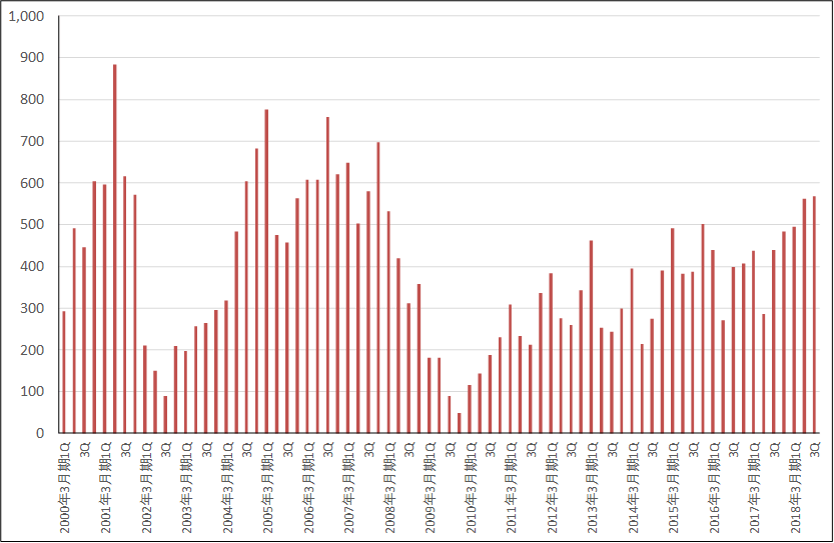

グラフ8 SCREENホールディングスの受注高

出所:会社資料より楽天証券作成

アドバンテスト

1.2018年3月期3Qは、62%増収、営業利益3.3倍

アドバンテストの2018年3月期3Qは、売上高508億7,600万円(前年比62.1%増)、営業利益32億3,300万円(同3.3倍)となりました。活発なテスタ受注を背景に高水準な業績が続いています。今2Q比では増収減益になりましたが、これは新規事業として手掛けていたEB露光装置のプロジェクトを中止したため、原価段階で約33億円の棚卸資産評価損が発生したためであり、これがなければ今3Qは今2Q比増益でした。

テスタ受注は、今1Q316億円、今2Q388億円、今3Q391億円と順調に伸びています。このうち当社が得意なメモリ・テスタは99億円→205億円→126億円と2Qに急増して3Qは減少しましたが、非メモリ・テスタは、217億円→183億円→265億円と3Qは回復しました。

当社の想定以上に切れ目なく受注が増加しています。この結果、受注残高は2Q末594億円から3Q末653億円に大きく伸びました。生産能力増強に努めていますが、主にメモリ・テスタで一部の機械部品や抵抗器などの電子部品が品不足になっており、納期が伸びている模様です。

2.今期、来期と業績順調が予想される

来期2019年3月期も、メモリ・テスタ、非メモリ・テスタともに受注好調が予想されます。NAND型フラッシュメモリの多層化、GPU(エヌビディアの画像処理チップ=自動運転用AIチップ)、スマートフォンのCPU、DRAM向けテスタの更新需要、インテルとマイクロンによる新型不揮発性メモリ「クロスポイント」の生産開始などが、来期の受注増加要因です。

また、来期に入れば生産能力拡充によって受注残を十分生産できるようになりそうです。

楽天証券では、2019年3月期を売上高2,200億円(前年比12.8%増)、営業利益250億円(同25.0%増)と予想しています。株価は6~12カ月の期間で2,600~2,800円への上昇が期待されます。

表9 アドバンテストの業績

発行済み株数 177,837 千株

時価総額 395,154 百万円(2018/2/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注:当期利益は親会社の所有者に帰属する当期利益

グラフ9 アドバンテストの全社受注高

出所:会社資料より楽天証券作成

注:2000年3月期1Qから2002年3月期4Qまでは会社資料を基に楽天証券推定

ディスコ

1.2018年3月期3Qは、34%増収、85%営業増益

ディスコの2018年3月期3Qは、売上高404億5,100万円(前年比34.0%増)、営業利益112億8,000万円(同84.7%増)でした。事前の会社予想にあったように、今1Qから今3Qにかけて売上高と営業利益が減少していますが、水準は会社予想を上回りました。メモリ(NAND、DRAM)工場中心に顧客半導体工場の稼働率が高いため、グラインダ、ダイサの受注が堅調でした。

今3Qまでの業績を見て、会社側は2018年3月期見通しを上方修正しました(前回の会社側営業利益予想456億円→今回予想501億円)。

2.来期も業績順調が予想される

会社側は今3Q決算時に今4Qと来1Qの業績見通しを示しています(表10)。それによれば、今4Qの売上高と営業利益は、今3Qの水準からさらに低下しますが、来1Qに急回復する見込みです。リニアガイド、ボールネジなど一部の部材が品不足で調達が遅れている影響が出る見込みです。

会社側では部材不足の影響を今4Qには解消したいと考えています。その後は、来1Qに過去最高だった今1Qを上回る業績が実現できるというのが会社側の見方です。ダイサ、グラインダの装置の受注、出荷と消耗品(ブレード=刃)の需要は、世界の半導体工場の稼働率におおむね比例して増減します。上述のように、メモリ中心に半導体工場の高稼働が続いているため、ディスコの来期業績も好業績が期待できます。

株価は6~12カ月の期間で3万0,000円前後への上昇が期待できると思われます。

表10 ディスコの業績

発行済み株数 35,875 千株

時価総額 872,480 百万円(2018/2/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの

グラフ10 ディスコの連結受注高と売上高

出所:会社資料より楽天証券作成

レーザーテック

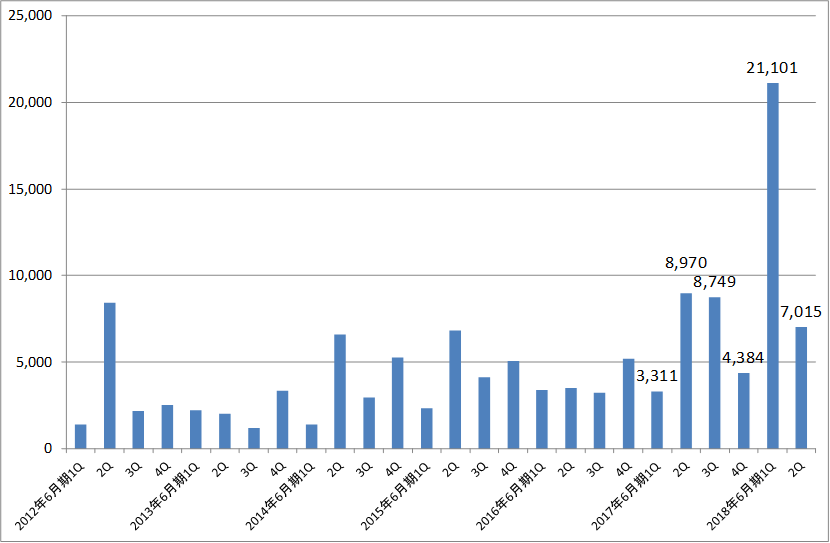

1.2018年6月期2Q(2017年10-12月期)は、14%増収、13%営業増益

レーザーテックの2018年6月期2Q(2017年10-12月期)は、売上高77億3,200万円(前年比13.8%増)、営業利益30億3,000万円(同13.1%増)となりました。半導体マスク欠陥検査装置とFPDマスク欠陥検査装置が増収となりました。このため、営業利益も2ケタ増益となりました。

受注高は、2018年6月期上期281億1,600万円となり、前上期121億4,200万円から大幅に増えました。このうち約160億円が半導体関連の新規事業であり、2020年6月期以降の複数年度にわたって納入されます(半導体関連というだけで中身は開示されていません)。また、2017年6月期下期、2018年6月期上期に7ナノ以降の半導体製造ラインに使われるEUV用マスクブランクス検査装置(1台約40億円)を計2台受注しました(納期は約2年)。

これらの大口受注の結果、受注残高は2017年6月期末182億5,300万円から2018年6月期2Q末(2017年12月末)359億1,700万円へ大幅に増えました。

また、今の最先端ラインである10ナノ、2018年に構築される7ナノ向けのマスク検査装置、マスクブランクス検査装置の受注は足元では一服していますが、2019年以降の7ナノプラス、5ナノラインの構築に向けて、来期以降に受注増加が期待されます。

中国も重要になっています。中国の民族系半導体メーカーから数世代前の検査装置の受注があった模様です。今後も継続的に受注が増える可能性があります。

2.2020年6月期以降の業績拡大を目指して研究開発費を増額

今期2018年6月期会社予想は、表11の通り、売上高210億円(前年比21.5%増)、営業利益50億円(同2.0%増)です。10ナノ、7ナノ対応のマスク検査装置の売上高が増えるため増収になりますが、上述の「新規事業」のための研究開発費が増加し、営業利益は前年比横ばいになる見通しです。

今期の大型受注が業績に反映されるのは2020年6月期からになる見込みです。今期受注した約160億円の新規受注が2020年6月から2~3年にわたって納入されると思われます。EUV用マスクブランクス検査装置2台も2020年6月期に納入される見通しです。このほか、5ナノ対応のマスク検査装置の出荷も予想されます。

また、来期以降の研究開発費は今期の水準から大きくは増えないと思われます。

このため、楽天証券では2020年6月期業績を、売上高350億円、営業利益90億円と予想しています。

当社はマスク検査装置、マスクブランクス検査装置で市場シェア約50%の大手です。大きくはない市場ですが、最先端分野の半導体設備投資が増加するときには、当社製品の受注が増える傾向があります。

引き続き投資妙味が期待できます。株価は6~12カ月の期間で5,500円前後への上昇が期待されます。

表11 レーザーテックの業績

発行済み株数 45,089 千株

時価総額 197,941 百万円(2018/2/22)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社の所有者に帰属する当期純利益

注2:発行済み株数は自己株式を除いたもの

グラフ11 レーザーテックの全社受注高

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:東京エレクトロン(8035)、SCREENホールディングス(7735)、アドバンテスト(6857)、ディスコ(6146)、レーザーテック(6920)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)