![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

スズキ

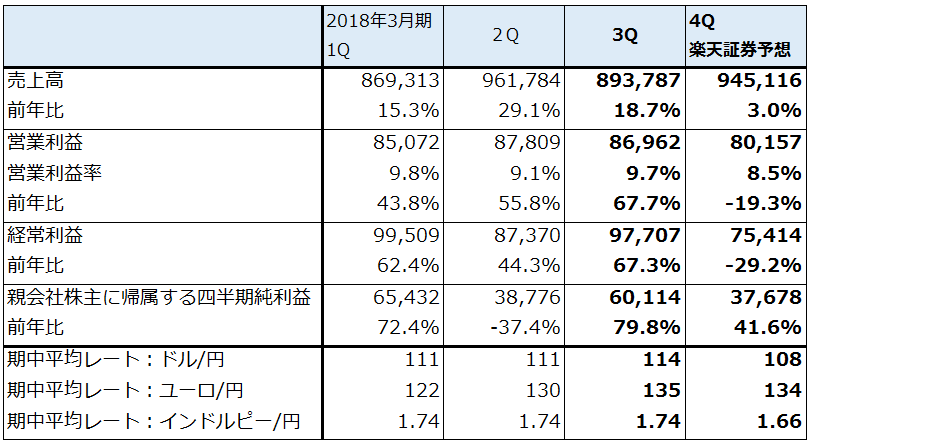

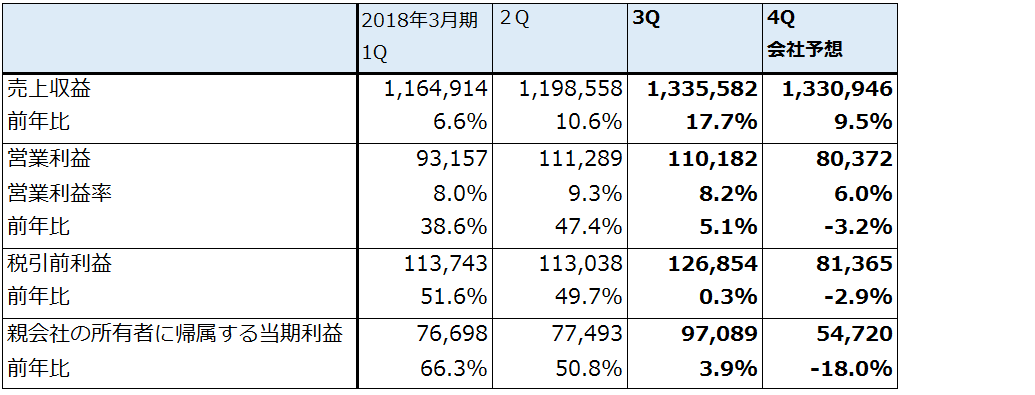

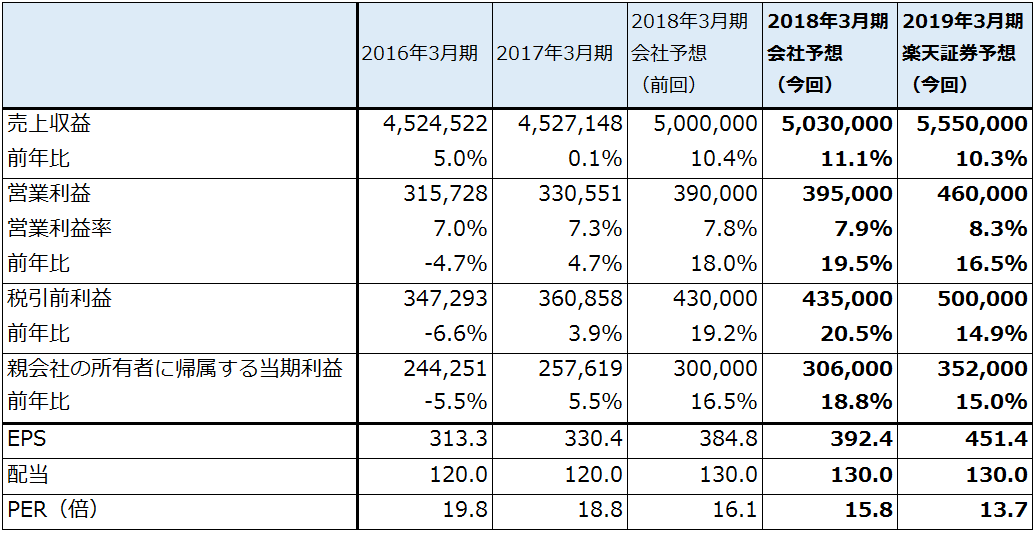

1.2018年3月期3Qは19%増収、68%営業増益

スズキの2018年3月期3Q(2017年10-12月期)は、売上高8,937億8,700万円(前年比18.7%増)、営業利益869億6,200万円(同67.7%増)となりました。3Qとしては過去最高の業績になりました。

四輪車、二輪車ともに好調でした。今3Qの四輪車販売台数は78.7万台(前年比9.3%増)で、このうちインドが40.1万台(同12.3%増)、日本14.8万台(4.2%増)、欧州6.5万台(18.2%増)と、インド、欧州が好調でした。インドでは、「バレーノ」「ビターラ・ブレッツァ」、新型「ディザイア」が好調、欧州では、「スイフト」「イグニス」などが貢献しました。また、日本では昨年12月に発売した小型SUV「クロスビー」が人気で、今4Q業績への貢献が期待できます。

今3Qは円安メリットはありましたが、それよりも販売台数の増加とインドなどにおける販売単価上昇の効果が大きかった模様です。

表1 スズキの業績

発行済み株数:441,236 千株(発行済み株数は自己株式を除いたもの)

時価総額:2,627,119 百万円(2018/2/15)

単位:百万円、円

出所:会社資料より楽天証券作成

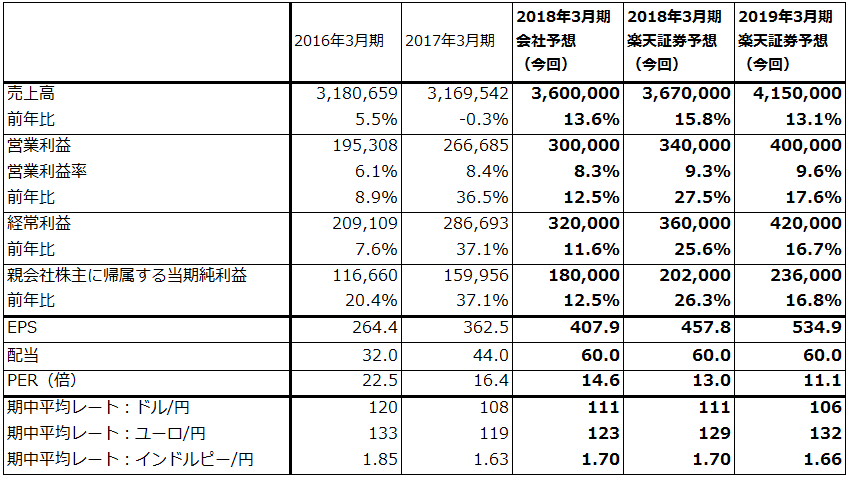

表2 スズキの四輪車販売台数

出所:会社資料より楽天証券作成

2.2018年3月期会社予想は据え置きだが、上方修正期待がある

今1~3Qが好業績だったにもかかわらず(今1-3Q累計決算は、21.0%増収、55.3%営業増益)、会社側は2018年3月期通期業績予想を従来の営業利益3,000億円(前年比12.5%増)から変更しませんでした。今4Qに研究開発費の支出が多くなること、設備投資を増やすため減価償却費も増えること、前4Qに欧州、インドが好調で業績水準が高かったことなどが会社予想据え置きの要因と思われます。

また、インドで40%近いシェアを持つ連結子会社(持株比率56.2%)のマルチ・スズキから受取るロイヤルティの計算方法について、スズキ本体の受け取り額が少なくなる可能性のある見直しを進めていることも不透明要因になっています。ロイヤルティ計算方法の変更は、マルチ・スズキが新車開発を行うようになってきたことに伴うものです(これまでのマルチ・スズキの新車はスズキ本体での開発がベースになっているため、マルチ・スズキの売上高の一定率がロイヤルティとしてスズキ本体に支払われています)。

一方で、今1~3Qまでの業績好調に加え、今4Qもインド市場の伸び、欧州での拡販、日本でのクロスビーの寄与などが期待できることから、楽天証券では表1のように、2018年3月期営業利益を3,400億円(前年比27.5%増)と予想しています。

3.将来性大きいインド自動車市場

来期2019年3月期も好業績が期待できます。楽天証券では、2019年3月期営業利益を4,000億円(前年比17.6%増)と予想しています。増益率は鈍化すると思われますが、これは旺盛な新車需要に応えるための設備投資の増加、新車開発や自動運転、EV(電気自動車)開発のための研究開発費の増加が予想されるためです。また、上述のロイヤルティ計算方法が変更されれば、増益率が更に鈍化する可能性もあります。

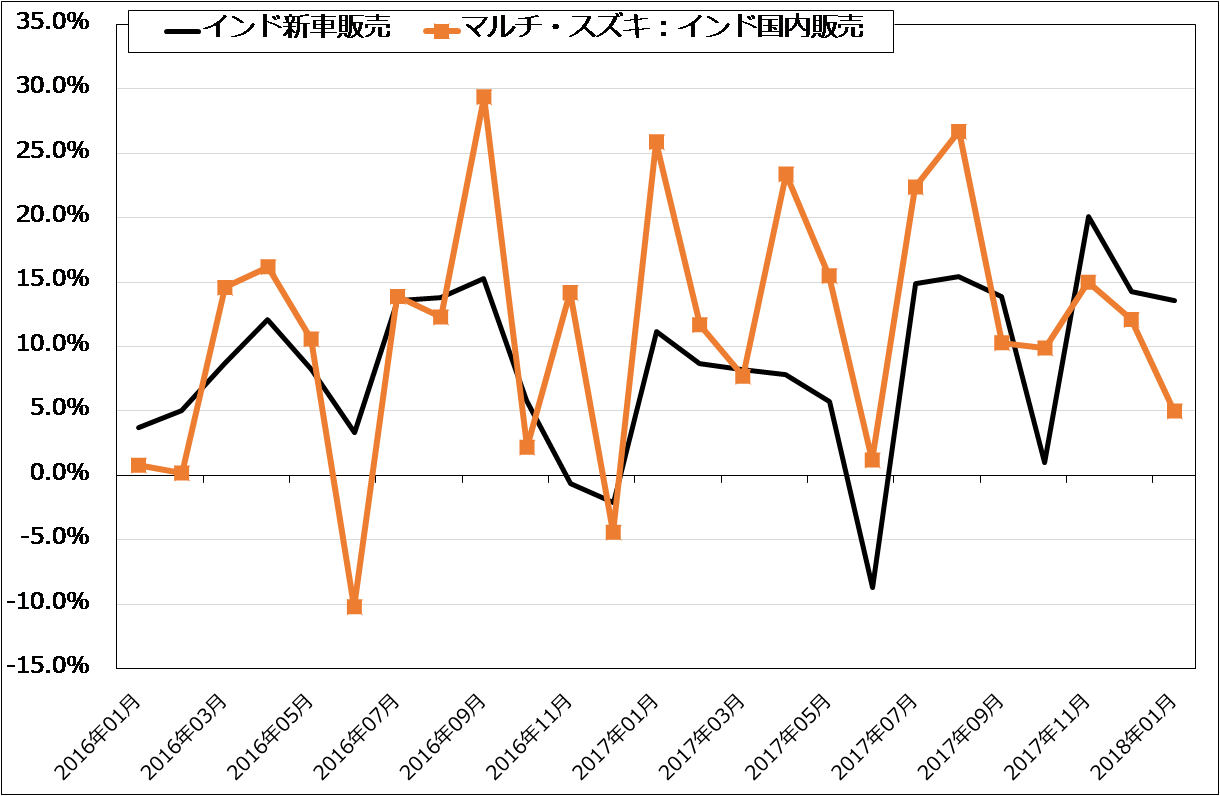

ただし、スズキを評価する場合は、インド自動車市場の将来性に注目する必要があります。2017年暦年のインド新車販売台数は401.9万台(前年比9.5%増)で、国別では中国2,887.9万台(同3.0%増)、米国1,723万台(同1.8%減)、日本523.4万台(同5.3%増)に次ぐ規模の市場になってきました。人口約13億人の中国とほぼ同じ人口のインドとの間で新車販売台数の規模に大きな差があることを考えると、インド市場は長期的に年間1,000万台以上の市場を目指して成長すると予想されます。

インド市場の将来性を見て、地場メーカー、トヨタ自動車、本田技研工業などの日系メーカーや欧米系メーカーが積極攻勢をかけており、足元では競争相手のシェアがやや高くなっている模様です(グラフ1のように、足元ではインド市場の伸びに対してスズキの伸びが低くなっている)。

ただし、インド市場に合った小型車の開発はスズキの得意分野であり、競争優位性は失われていないと思われます。また、インド政府は2030年に新車販売の全面EV化を目指しています。これに対してスズキはトヨタ自動車と共同でEVを開発中です。そして、2020年を目処に第1弾をインド市場に投入し、その後EVの車種を増やす目論見です。

インド市場だけでなく、欧州市場の開拓にも積極的です。

業績好調を反映して、株価は6~12カ月の期間で7,000~7,500円のレンジへの上昇が期待されます。

グラフ1 インド新車市場とマルチ・スズキの新車販売台数:前年比

出所:マルチ・スズキ資料、インド自動車工業会より楽天証券作成

デンソー

1.2018年3月期3Qは、18%増収、5%営業増益

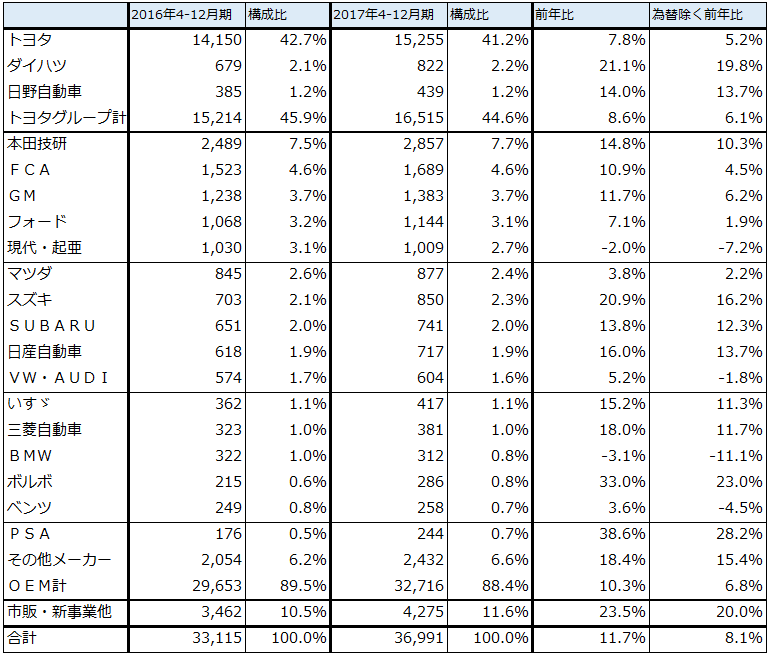

デンソーの2018年3月期3Qは、売上高1兆3,356億円(前年比17.7%増)、営業利益1,102億円(同5.1%増)となりました。前3Qが好調だったこと、今3Qに独占禁止法関連の損失があったため、営業増益率は5.1%増に留まりましたが、実態は順調でした。円安メリットも寄与しました。

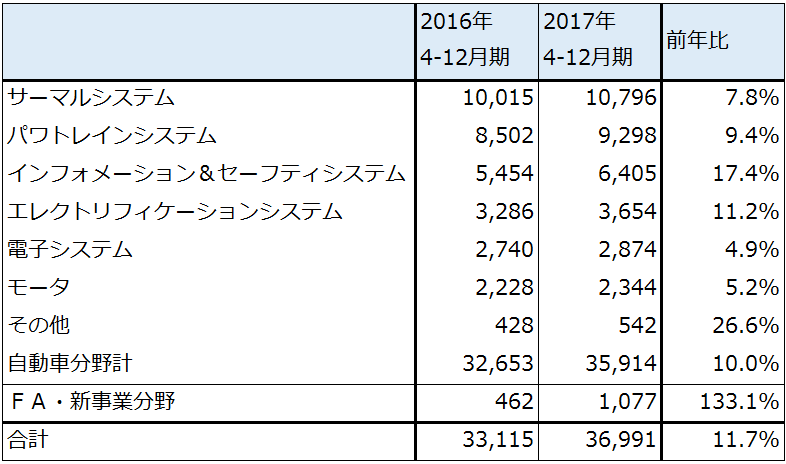

製品別には、インフォメーション&セーフティシステムがADAS(先進運転支援システム、トヨタ向けの「トヨタセーフティセンスP」など)のトヨタ車への装着が進み、ADAS用各種センサーの販売が伸びたことで、前3Q(2016年10-12月期)1,902億円→今3Q(2017年10-12月期)2,567億円へ大きく伸びました。エレクトリフィケーションシステム(ハイブリッドカー用のインバーター、リチウムイオン電池パックなど)も同1,096億円→1,283億円と好調でした。

得意先別では、ダイハツ、本田技研工業、スズキ、ボルボ向けなどが好調でした(表4)。トヨタグループ向け比率は、2016年4-12月期45.9%→2017年4-12月期44.6%へ徐々に低下しており、トヨタグループ以外への顧客開拓が進んでいます。

表3 デンソーの業績

発行済み株数:779,724 千株(発行済み株数は自己株式を除いたもの)

時価総額:4,835,848 百万円(2018/2/15)

単位:百万円、円

出所:会社資料より楽天証券作成

表4 デンソーの得意先別売上高

出所:会社資料より楽天証券作成

表5 デンソーの製品別売上高

出所:会社資料より楽天証券作成

注:各セグメントの中身は以下の通り

サーマルシステム:エアコン、ラジエータ、オイルクーラなど

パワトレインシステム:ガソリンシステム、ディーゼルシステム、吸排気製品、駆動制御製品など

インフォメーション&セーフティシステム:ADAS、ミリ波レーダー、画像センサ、コックピット情報システムなど

エレクトリフィケーションシステム:スタータ、オルタネータ、リチウムイオン電池パック、インバータなど

電子システム:エンジン制御コンピュータ、パワーマネジメントコンピュータ、特定用途向けICなど

モータ:エンジン制御用モータ、パワーステアリングモータなど

2.今期、来期と業績順調が予想される

会社側は今3Qの業績を見て、2018年3月期通期業績予想を小幅ながら上方修正しました(表3)。この上方修正から計算すると、今4Qの増収率は前年比9.5%増になりますが、実際にはより高い増収率と営業利益の上乗せ要因が期待できます。足元では今期会社想定レートの1ドル=111円よりも円高になっているため、営業利益の下方修正要因が発生していますが、差し引きすれば会社予想の実現可能性は高いと思われます。

完成車メーカーの今3Q業績を見ると、北米の業績悪化が全体の業績悪化要因になっているケース(日産自動車など)があります。デンソーも北米事業は減益ですが、日本から各地域への輸出の利益やアジアでの事業の拡大が北米の悪化を吸収して、全体では増益となる構図になっています。

来期を展望すると、今1-3Q累計決算で見たように、引き続きインフォメーション&セーフティシステムとエレクトリフィケーションシステムの伸びが期待できます。インフォメーション&セーフティシステムの中核製品であるADAS関連売上高は、2016年3月期500億円、2017年3月期1,000億円と急速に伸びています。今期以降の会社計画は、2018年3月期1,200億円、2019年3月期1,500億円(この期に黒字転換する計画)、2021年3月期2,000億円となっており、会社計画通りに進捗している模様です。

また、引き続きトヨタグループ以外の自動車メーカーへの拡販を進める方針です。

このため、来期2019年3月期も業績拡大が期待できます。中長期で見ると、EVと自動運転が普及するときに、デンソーは存在感を示せると思われます。たとえば、EVが普及するときには、モーターを制御するインバーターやパワーマネジメントシステムが重要になります。自動運転の場合は、ADAS、レーダー、センサー、各種の制御用半導体(ECU)などを販売するだけでなく、それらと自動運転用AIを総合的に取りまとめるインテグレーターとして重要な存在になると思われます。

株価は6~12カ月の期間で、7,000~7,500円のレンジへの上昇が期待されます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)