![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

分散投資は万能ではない?長期的な視野を大切に

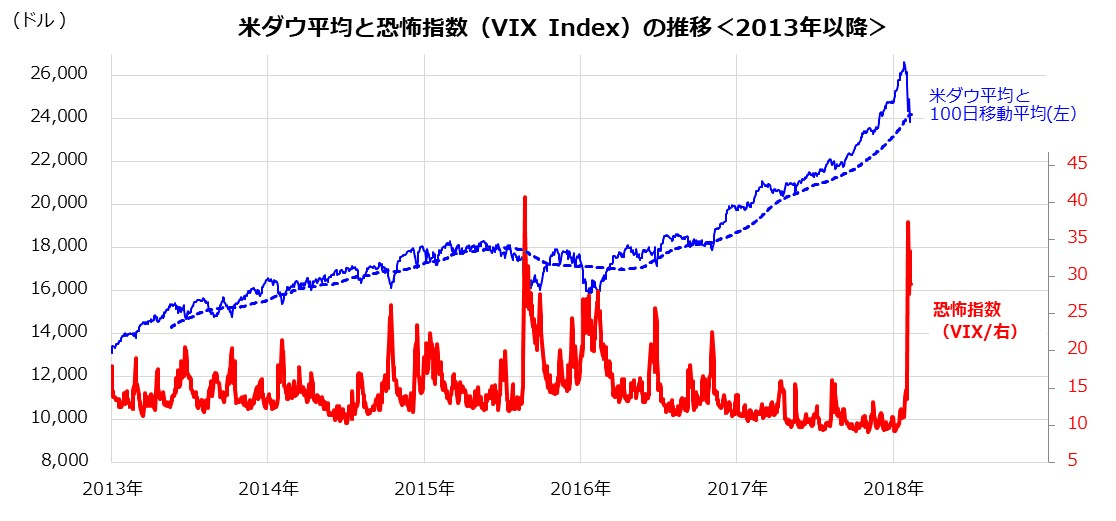

2018年2月、米国株式の急落をきっかけに世界株式は波乱含みの展開となりました。

過去の市場実績を振り返ると、こうした場面でも「慌てず冷静な投資を維持すること」が大切です。たとえば、米国市場で株価が下落すると、VIX指数(通称「恐怖指数」=オプション市場における投資家の先行き変動予想)が上昇します。VIX指数が上昇すると、株式を売らざるを得ないファンドもあり、市場心理(センチメント)がさらに悪化し、しばらく上値が押さえられたこともありました。ただ、VIX指数は永遠に上昇せず、売り一巡で悪材料が株価に織り込まれると、ピークアウトしていました。

例外は、2008年秋のリーマン・ショック発生時のように、金融危機で景気後退入りが濃厚となった事例です。

逆に、「景気後退入りを伴わない株価の急落」は一時的な調整に留まり、むしろ買い場だったことが多かったことも知られています(図表1)。

なお、最近はIT(コンピューター)を活用した株式の自動売買が導入された結果、米国株下落による「リスク回避姿勢」が他国の株式市場に即座に伝播。グローバルに同時株安が見られることが多くなりました。

ただ、長期的な視野で見た場合、米国株(S&P500指数)の過去30年における歴年平均騰落率は+9.7%(配当抜き)で、変動率(標準偏差)は16.8%、日本株(TOPIX)の同期間における暦年騰落率は+3.0%、変動率は24.6%でした。

日本と海外の長期的な成長率期待の差を勘案すると、「長期的な視野にたった国際分散投資」は有効であると考えています。

図表1:米国株価と投資家の「恐怖心」の推移

世界株安は、「ドルコスト平均法」の効果を後押し

今回のような世界株安に直面しても、「資産形成でエンジン役を担うのは株式である」と考えています。ただ、株式には「ハイリスク・ハイリターン」と呼ばれる特徴があります。期待リターンが高い一方、潜在的なリスク(リターンのブレ)が債券など他の投資対象より高いと言えます。

たとえば株式については、「登り100日、下り3日」(上げ100日、下げ3日)との相場格言があります。強気相場では、新規の買いが利食い売りを吸収することで株価が徐々に上昇する傾向がありますが、相場の過熱感で一転下落すると、利益確定売りがかさみ、株価が急落しやすいという意味です。

特に近年は、「アルゴリズム取引」と呼ばれるコンピューターを活用した自動売買が普及した結果、株式が下落に転じて相場変動率が上昇する場面では短時間で売りがかさみ、株価下落が急となりやすい傾向が見られます。

こうした株価急落時の投資姿勢としては、「慌てないこと」が大切だと思います。むしろ長期的な視野で資産形成に取り組む投資家には、「株価下落」は投資金額の積み増しの好機となるかもしれません。

実際、定時定額投資(ドルコスト平均法)を実践している投資家にとり、株価下落は時間分散(積み立て)効果が期待できる機会と考えられます。

世界株安に向き合い点検すべきは、(1)長期的な視野に立った定時定額(時間分散)投資を実践しているか、(2)資産配分のプロセスにおいてリスクを取り過ぎていないか、(3)世界の経済が変調をきたしているのか、を見極めていくことが大切と考えています。特に(1)については、積み立て投資が売買時期を判断するストレスを回避できる有益な手法と考えられます。

投資家や資金全体の「リスク許容度」を再点検してみよう

上記した再点検すべき3つのポイントのうち、(2)の「資産配分のプロセスにおいてリスクを取り過ぎていないか」は、投資家ご自身が「リスク許容度(許容できるリスク)」を見直すことで点検できます。

具体的には、株式の組み入れ率が高い場合、運用資産全体の期待リターンを高める一方、潜在リスク(リターンのブレ)も大きくなることを認識するべきです。そして、投資家ご自身が「長期投資と時間分散」を意識できる我慢強い姿勢が求められます。

これは「プロファイリング」と呼ばれる、投資家や資金全体のリスク許容度を確認するプロセスです。このプロファイリングにはさまざまな方法があり、最近はコンピューターやロボットによる診断サービスも出てきました。ただ、どの診断も投資理論も万能ではありません。投資家それぞれでリスク許容度が微妙に異なるからです。

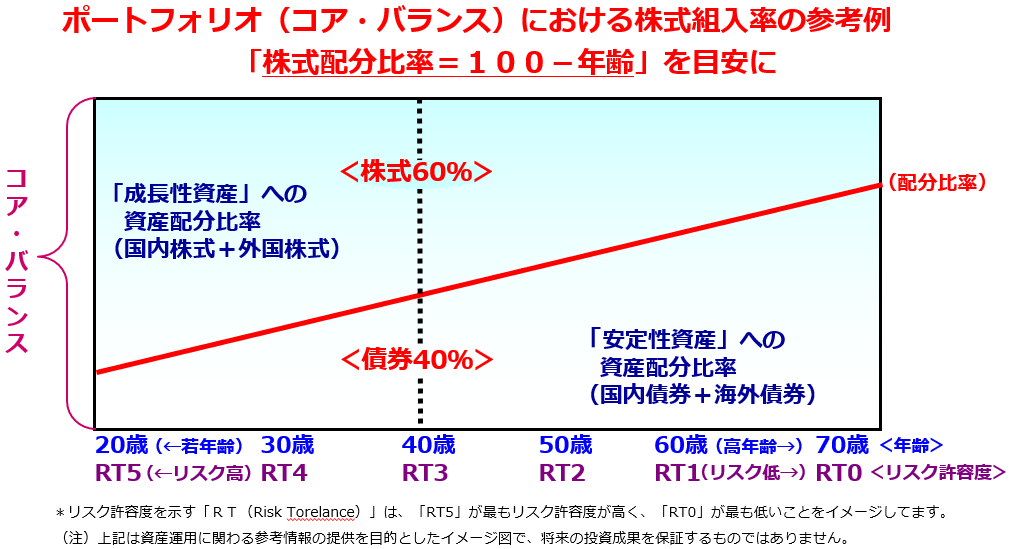

そこで参考までに、FP(ファイナンシャル・プランニング)において、投資家のリスク許容度ごとに資産配分の大枠をイメージできる「資産配分における株式比率=100-年齢」をご紹介します。

この例では、20歳の若者は「80%(100-20)」を株式配分率の中心値とし、70歳のシニアであれば株式配分率を「30%(100-70)」程度に抑える方法がイメージできます(図表2)。

つまり、年齢の若い投資家(=長期投資を前提にリスク許容度が高い投資家)には高い株式配分率が適当で、年齢の高い投資家ほどリスク許容度が低くなると想定し、株式配分率を低下させていく方法です。なお、資産形成を続けていくと、株式の長期的な上昇で当初の株式配分比率が相対的に増加することがあります。こうした点も勘案し、「年齢」だけでなく配分された資産価値の増減に沿って、「リバランス」(資産の配分率を調整すること)を実施して株式の配分率をファインチューニングしていくことも必要と考えられます。

図表2:「年齢」から「リスク許容度」を推計する

若い世代の投資家であれば短期間でリターンが変動しても、「長期投資」「分散投資」「定時定額投資」で報われていく可能性は高いと考えています。

こうした点を理解した若年層が、最近「つみたてNISA(ニーサ=少額投資非課税制度)」や「iDeCo(イデコ=個人型確定拠出年金)」など税制優遇が受けられる資産形成に前向きに取り組んでいることが報じられています。

一方、シニア世代は年齢に応じて株式配分率を低減し、「安定性」を重視していく方法が有効と言われています。とは言うものの、シニア世代の方々にも「リスクがあってもいいから、高いリターンを期待してワクワクしたい」という投資家はいらっしゃいます。逆に、若い世代の投資家にも「運用資産が短期でも時価で減るのは我慢できない」との方もいらっしゃるようです。つまり、一概に類型化することも難しいということ。まずはご自身が自らと投資資金のリスク許容度を再点検してみることをおすすめします。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)