![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

スズキ(7269)、デンソー(6902)、ルネサス エレクトロニクス(6723)、パナソニック(6752)、クラリオン(6796)、日本電産(6594)、ローム(6963)、ステラケミファ(4109)

1.自動車セクターの最近の動き

あけましておめでとうございます。本年もよろしくお願い申し上げます。

2018年最初の楽天証券投資WEEKLYのテーマは自動運転とEV(電気自動車)です。自動車産業は日本にとって重要な基幹産業の1つです。単に産業の規模が大きいだけでなく、素材→部品→組み立て→販売と販売金融→中古車市場という長大なサプライチェーンを持つため、経済の各方面への影響が大きい産業です。また、巨大な装置産業でもあるため、車両生産の損益分岐点を下げるためにグローバル展開は必須になります。

現在、この産業は急速な技術革新の中にあります。自動運転とEVが自動車の世界を大きく変えようとしています。日本の完成車メーカー、自動車部品メーカーなど自動車関連の各企業もこの動きに大きく影響されています。特に重要なのが、今は自動運転とEVによって完成車メーカーの付加価値が部品メーカーに移っていく過程だろうということです。今回のレポートでは、個々の企業の業績よりも、産業全体の動きに注目しました。

まず、完成車メーカーの現状を見てみたいと思います。

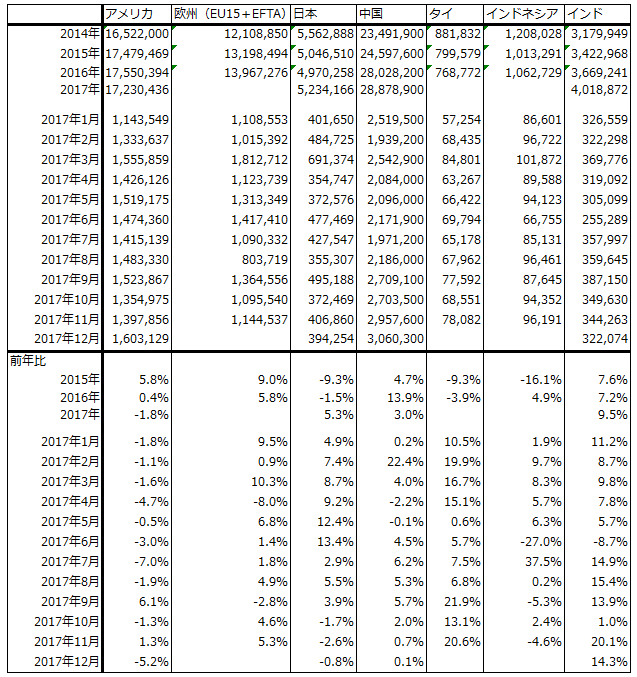

表1は、各国、地域の新車販売台数の動きを見たものです。インド、タイ、欧州などは順調ですが、日本は検査不正事件の影響を受け停滞しており、アメリカは新車販売台数の後退局面入りがはっきりとしてきました。中国はメーカーによって伸びにばらつきがあります。

アメリカの新車販売台数の動きは、アメリカで活動している日系メーカーにとってマイナス要因になっています。アメリカの自動車市場は日系メーカーにとって世界で最も重要な市場です。価格が高いSUVやセダンの高級車が売れ、日系メーカーのシェアが高い市場です。中国のように現地資本との間で合弁会社を作って進出する必要がなく、欧州のように低いシェアに甘んじる必要もありません。新興国市場は台数や伸びの点では重要ですが、アメリカほど高い車が売れるわけではありません。

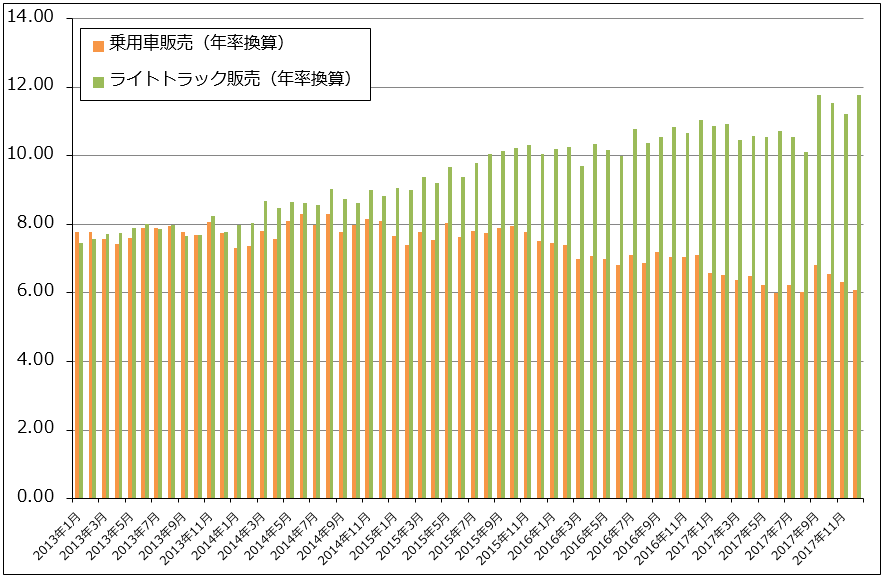

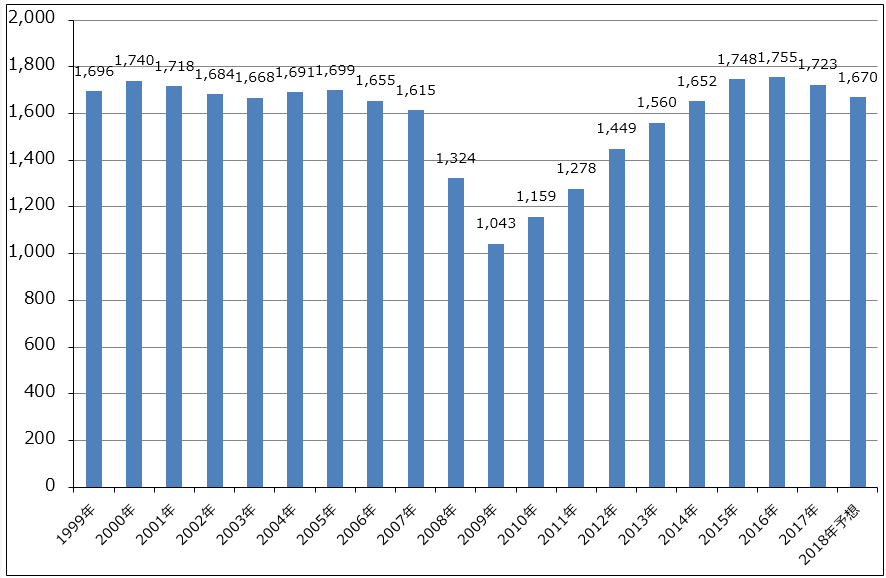

アメリカの新車販売市場は、リーマンショック後の2009年を大底として順調に回復して来ましたが、2017年は前年割れとなり、2018年も減少する見通しです(グラフ2)。SUVはまだ伸びていますが伸び率が鈍化しており、セダンの減少を補えなくなっています(グラフ1)。アメリカ市場にはこれ以上新車を受け入れる余地はなく、自律的な調整が始まったと思われます。販売水準を維持するために販売奨励金(インセンティブ)を増やすことも必要になるかもしれません。このため、日系メーカーにとってのアメリカ市場の採算性は2017年に続き2018年も低下すると思われます。

2018年3月期下期の為替レートは、各社の想定レートよりも円安になっています。このため、為替レートは各社の業績上方修正要因です。ただし、今後持続的に円安になれば別ですが、今の水準の円安なら(1ドル=111~112円台)、アメリカ市場の悪化を吸収するほどではないと思われます。

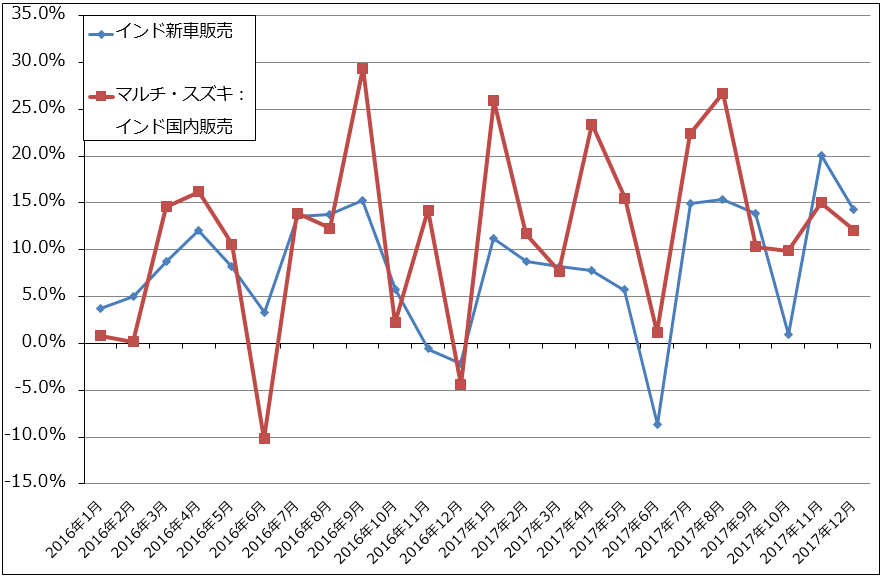

完成車メーカーで注目できるのはスズキです。スズキはアメリカで活動しておらず(2012年にアメリカ市場からの撤退を発表)、好調なインド市場で35~40%のトップシェアを維持していることが注目点です。インド政府は2030年に内燃機関車(ガソリン車、ディーゼル車)の新車販売を全廃し、EV(電気自動車)にシフトする計画です。スズキはEVでは出遅れましたが、インドは今のところ、アメリカのZEV(Zero Emission Vehicle)規制のような段階的なEV化政策を採用せず、2030年に一斉に内燃機関車からEVに切り替える政策です。スズキにとっては、2030年までにインドで売れるEVを開発すればよいため、時間の余裕があります(実際には2020年ごろにインドでEVを発売する目論見です)。自動運転も、インドでは当面はレベル1のADAS(高度運転支援システム)で十分です。

一方、アメリカで活動している日系メーカー、トヨタ自動車、日産自動車、本田技研工業、SUBARU、マツダには、EVでも自動運転でもすでに競争が始まっており、時間の余裕はありません。

表1 各国の新車販売台数

出所:AUTODATA、各国自動車工業会、日本自動車販売協会連合会などより楽天証券作成

グラフ1 アメリカの新車販売台数(年率換算)

出所:AUTODATAより楽天証券作成

グラフ2 アメリカの新車販売台数

出所:AUTODATAより楽天証券作成、予想は楽天証券

グラフ3 インドの新車販売台数:前年比

出所:マルチ・スズキより楽天証券作成

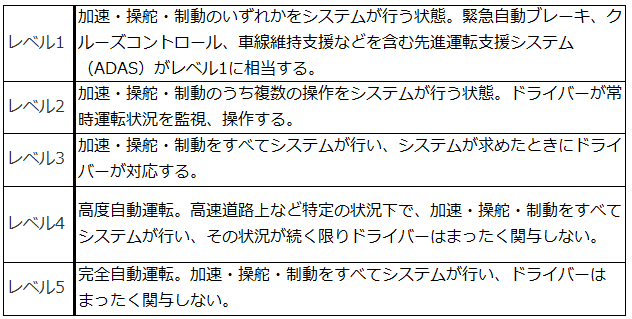

2.自動運転-2018年の自動運転はレベル2が普及、一部車種がレベル3へ-

2017年は自動運転がレベル1(ADAS、高度運転支援システム)からレベル2に移行した年でした。2018年はアウディがレベル3搭載車を発売します。「半自動運転」であるレベル3は、法律でこれが認められている国や地域でなければレベル3の状態では走れません。しかし、自動運転の世界は急速に前に進んでいます。2020年代前半には、レベル4~5の完全自動運転が実現する可能性があります(レベル4は地域限定の完全自動運転、レベル5は地域を問わない完全自動運転)。

自動運転の中でも完全自動運転に対しては、日系メーカーの多くはトヨタ中心にもともと積極的ではありません。完全自動運転(レベル5)についても2025年以降のまだまだ先の話という見方が多いです。自動運転による事故を恐れている面もあります。ただし、この分野の動きが急速なので、トヨタはレクサスLSの新車にレベル2を搭載するようにはなりました。

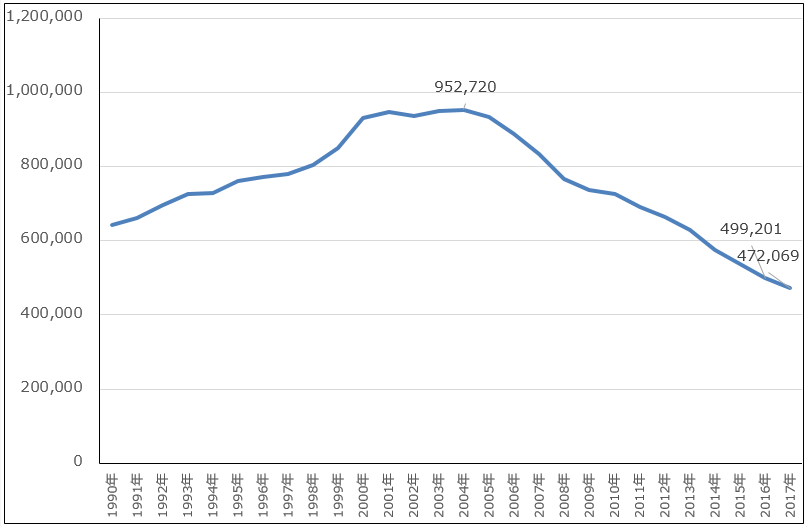

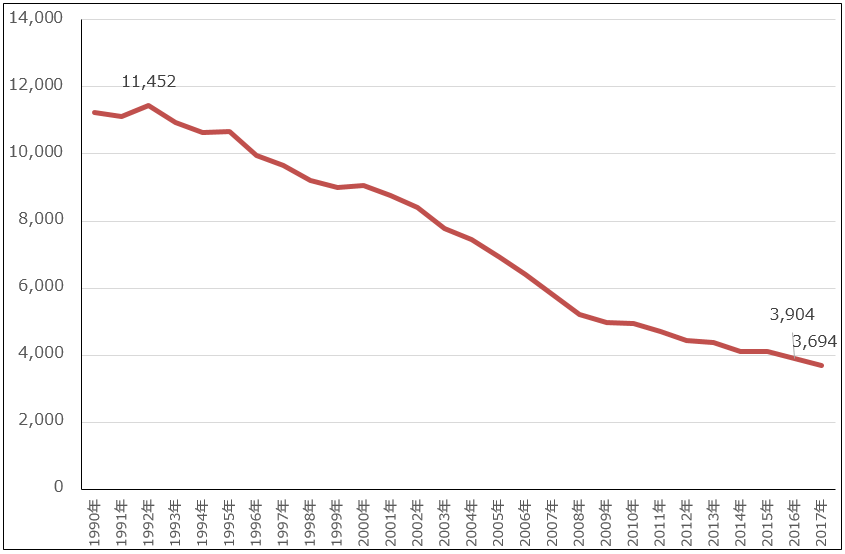

一方で、自動運転へのユーザーニーズは強いと思われます。グラフ4、5は、日本の交通事故件数と交通事故死亡者数のトレンドを見たものです。両方とも官民のさまざまな努力によって減り続けていますが、交通事故死の大半(2015年4,117人の96%)は、ドライバーによる法令違反によります。自動運転によって交通事故がゼロになることはありませんが、自動運転が普及すれば、交通事故件数と死亡者数は今の水準からさらに大きく減少すると思われます。

また、高速自動運転(一般道や高速道路の自動運転)も低速自動運転(自動駐車システム)もユーザーにとって便利です。日本でも海外市場でも、自動運転搭載車の売れ行きは搭載していない車に比べて良く、自動運転はどのレベルでも早いスピードで普及が進むと思われます。

表2 自動運転の各段階

グラフ4 日本の交通事故発生件数

出所:警察庁より楽天証券作成

グラフ5 日本の交通事故死者数

出所:警察庁より楽天証券作成

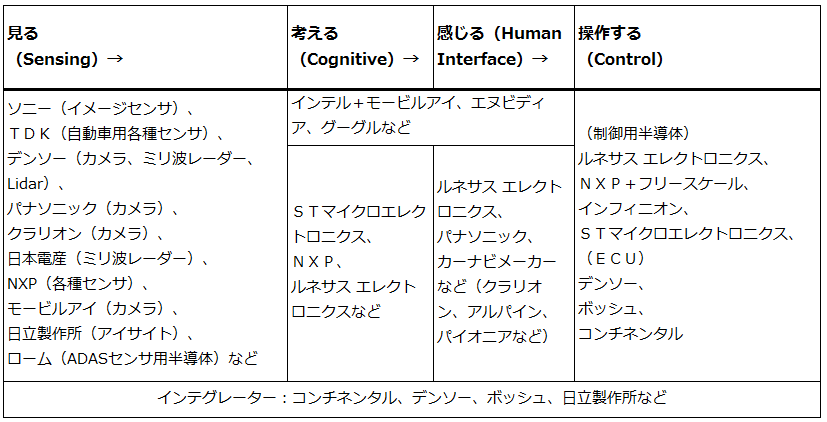

3.自動運転関連銘柄-参入企業が多いセンサー

表3は自動運転に関わっている銘柄リストです。自動運転では、車の周囲を感じて(Sensing)、自車が行うべきことをAI(人工知能)が考え(Cognitive)、ドライバーに伝え(Human Interface)、考えた結果に基づいて車を動かす(Control)という一連の動作を車自身が行います。

この中で参入企業が最も多いのが「感じる」部分のセンサーです。車の周囲の状況を検知するカメラ(イメージセンサ)、ミリ波レーダー、LiDAR(ライダー、レーザーレーダー)に多くの企業が参入しています。トヨタ自動車に「Toyota Safety Sense P」(トヨタ車に装着するADASの上級版)を納入しているデンソー、SUBARUのアイサイトを生産している日立製作所、本田技研工業にADASを納入している日本電産、車載用高性能イメージセンサを開発したソニー、自動車用センサーに注力しているTDK、自動駐車用カメラを開発したクラリオン、パナソニックなどが注目されます。

表3 自動運転の仕組みと関連企業

注:日系メーカー中心に現時点で実車装着中か、その直前まで開発が進んでいるものを掲載。海外メーカーは重要企業のみ掲載

4.自動運転用AIはアメリカ、イスラエルの独壇場か

「判断」する部分(Cognitive)にも日本企業は参入しようとしていますが、エヌビディア、インテル+モービルアイ、ウェイモ(アルファベット<グーグルの親会社>傘下の自動運転開発会社)が先行しており、追いつくのは困難かもしれません。また、日本企業は完全自動運転に使える半導体を自社では開発していません。

ルネサス エレクトロニクスやデンソーはマイコンで対応しようとしていますが、マイコンの水準ではレベル3止まりでレベル4~5は困難と思われます(エヌビディアのGPUの線幅は現在12ナノ、16ナノだが、2018~2019年に7ナノになると思われる。これに対して、ルネサスのマイコンの最先端は28ナノで2020年量産開始の予定)。日本企業がレベル4~5を実現しようとするならば、プラットフォームになる半導体はエヌビディアのような海外製を使うことになりそうです。

完全自動運転(レベル4~5)には、センターのコンピュータシステム、GPS装置、詳細なデジタル地図などの「インフラ」と車を接続して自動運転を実行する「インフラ型」と、車単独で自動運転を行う「単独型」の2種類があります。

単独型は1980年代に放送されたアメリカのテレビドラマ「ナイトライダー」に出てくる「ナイト2000」のような完全自律走行型の自動運転になります。エヌビディア、インテル+モービルアイ、ウェイモは完全自律走行型自動運転を指向しているように見えます。欧州と日本の自動車メーカー、部品メーカーが指向しているのはインフラ型と思われます。私見ですが、アメリカのような広大な国ではインフラを整備するよりも完全自律走行型自動運転用の高性能AI(人工知能)を開発したほうが、コストパフォーマンスが高いと思われます。また、完全自律走行型が実現すればインフラ型は必要なくなります。

また、「感じる」部分(Human Interface)は、パナソニックやクラリオンのようなカーナビメーカーが熱心です。

5.制御系は重要だが安定成長か

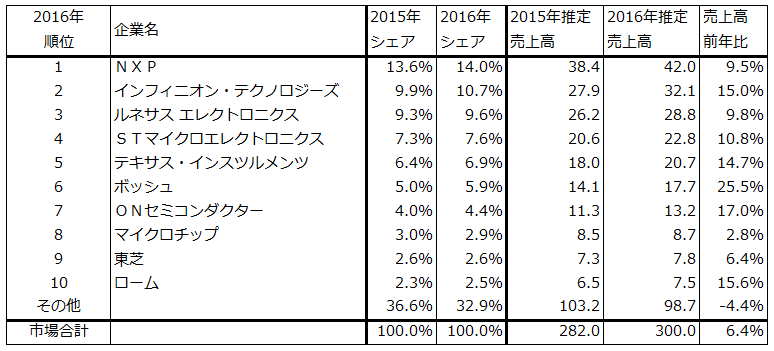

最後に重要なのが「操作」する制御系(Control)です。この分野は、エンジン、ブレーキなど自動車の動き方を熟知した一握りの半導体メーカーが支配しています。車載用半導体世界シェア1位のNXP(通信系半導体大手のクアルコム子会社)、2位のインフィニオン、3位のルネサス エレクトロニクス、4位のSTマイクロエレクトロニクスの4社です。

また、この4社の半導体を使ったECU(エンジン制御用のエンジンコントロールユニット、または車の各部を制御するエレクトロニックコントロールユニット)を自動車部品大手のボッシュ、デンソー、コンチネンタルなどが生産しています。この分野も各種のノウハウのかたまりです。車載用半導体もECUも新規参入は困難であり、参入するには既存企業を買収するしかありません。車載用半導体大手と自動車部品大手には、「買収価値」があります。

上記3分野(センサー、AI、制御系)の成長性を考えると、最も成長性が大きいのは「判断」する部分の自動車用AIと思われます。2016年の世界新車販売台数は9386万台で、今後数年で1億台に到達すると思われます(商用車を含む)。仮に完全自動運転用のAIチップを1台20~30万円で1,000~2,000万台に搭載すれば、2~6兆円の市場ができることになります。自動車市場は完成車も部品も単価が高く、ベースとなる販売台数が大きいことが事業、投資の両面での魅力なのです。

競争も激しいですが特定少数の企業間の競争であり、自動車メーカーは特定の会社のAIが独占することを嫌うと思われることから、参入企業にはチャンスがあると思われます。ただし、上述のように、日本企業のチャンスは現在のところレベル3までで、レベル4以上のAIでは難しいかもしれません。

センサーの成長性も大きいです。カメラもレーダーも車に10個以上装着します(アウディのレベル3は7種類24個使います)。ただし、参入企業が国内外で多く、採用競争も厳しくなっています。

制御系も、これからも伸びる分野であり、2ケタ成長が期待できます。ただし、すでに車に数多く使っているため、急増は難しいと思われます。

6.自動運転の注目銘柄

自動運転での注目銘柄は、まず、デンソーです。世界第2位の自動車部品メーカーで、電子系自動車部品が得意という立ち位置は、車の電子化が進む今の状況では重要です。売上高の44%(2018年3月期上期)がトヨタグループ向けで、トヨタ系であることに伴う制約もありますが、部品の量産効果を追求する場合には大口顧客の存在はプラスになります。また、半導体から電装品まで各種の自動車部品をまとめるデンソーのような「インテグレーター」の存在がこれから重要になると思われます。業績も順調です。

次にルネサス エレクトロニクスです。これも、車載用半導体3位という地位は重要です。日系自動車メーカーと自動車部品メーカーだけでなく、欧州系自動車部品メーカーを開拓しています。なお、2017年に買収したアメリカの半導体子会社「インターシル(現ルネサス エレクトロニクス アメリカ)」ののれん代償却によって、利益水準が低下しており、PER(株価収益率)が30倍前後と高いことが難点です(ただし、のれん代償却が必要ない国際会計基準に2018年12月期有価証券報告書から移行します)。

クラリオンにも注目したいと思います。自動駐車(低速自動運転)は特に都市部で便利で、車の販促にもプラスになります。クラリオンは自動運転用のカメラや自動駐車システムを日産自動車などに納入しています。新型リーフには自動駐車用ECUとナビゲーションシステムをOEM供給しています。

表4 車載用半導体メーカーの世界ランキング

出所:Semicastプレスリリースより楽天証券作成

注:ルネサスのシェアには買収したインターシル社を含んでいない

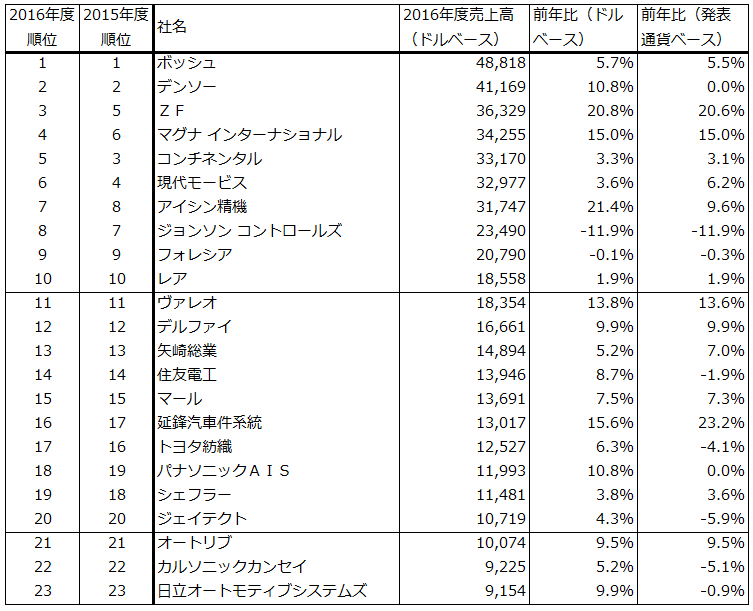

表5 自動車部品メーカーの世界ランキング(2016年度)

出所:FOURINより楽天証券作成

注:換算レートは、2016年度は1ドル=108.398円、0.900ユーロ、6.640元、2015年度は1ドル=120.145円、0.902ユーロ、6.227元

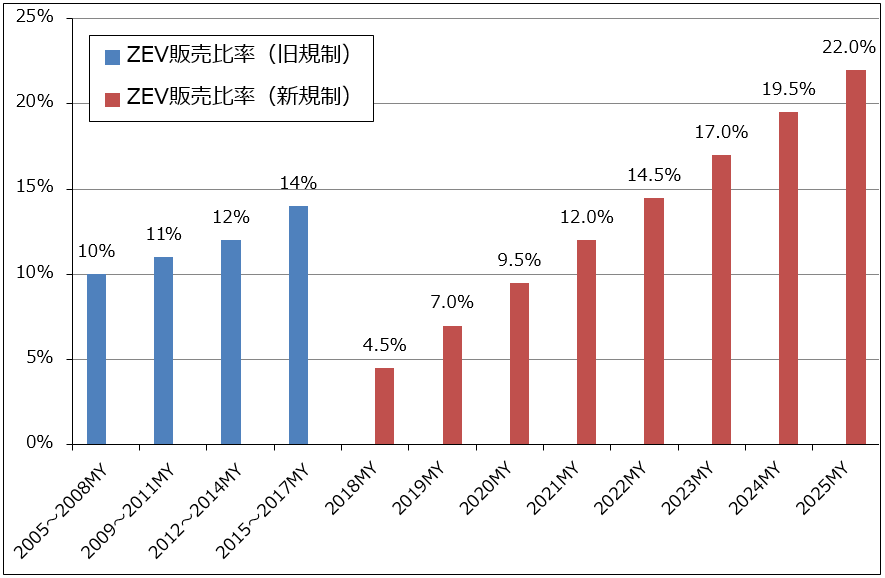

7.電気自動車への大きな流れ

グラフ6はアメリカのZEV規制の中身を表したものです。ZEV(Zero Emission Vehicle)規制とは、アメリカのカリフォルニア州から始まったもので、自動車メーカーが販売する車の一定割合を排ガスゼロ車にする規制です。2017年時点で、カルフォルニア、アリゾナ、コネチカット、メイン、メリーランド、マサチューセッツ、ニュージャージー、ニューメキシコ、オレゴン、ニューヨーク、ロードアイランド、バーモントの計12州で導入されています。

ZEV規制は2018年モデルイヤー(2017年夏から2018年夏まで)から規制が強化されました。それまでは、HV(ハイブリッドカー)と低燃費内燃機関車がZEVとして認められていましたが、これらが認められなくなり、ZEVはEV(電気自動車)、PHV(プラグインハイブリッド)、FCV(燃料電池車)のみになりました。ZEV規制が達成できなかった自動車メーカーは、達成したメーカーからCO2排出権を購入することになり、社名も公表されます。また、ZEV規制では2040~2050年に新車販売のほぼ100%をZEVにすることが目標です。

これに類似した規制をいくつかの国が採用するようになりました。インドは2030年に販売する全ての新車をEVにする規制を導入します。イギリス、フランスは2040年までに内燃機関車の新車販売を全廃し、EVとPHVに移行する規制を導入します。中国は新エネルギー車に補助金を出してEV、PHVを普及させようとしていますが(グラフ7)、これを一段進めて2019年にZEV規制に似た規制を導入する模様です。

このように、自動車の世界市場で重要な国々が新車販売のEV、PHVシフトを進めようとしている背景には、言うまでもなくCO2の排出削減があります。ただし、これと同じように重要なのが大気汚染の防止です。日本ではあまり感じませんが、欧米も新興国も内燃機関車の排ガスによる大気汚染が深刻です。これは内燃機関車の排ガス規制が実質的に守られてこなかったという事情もあると思われます。

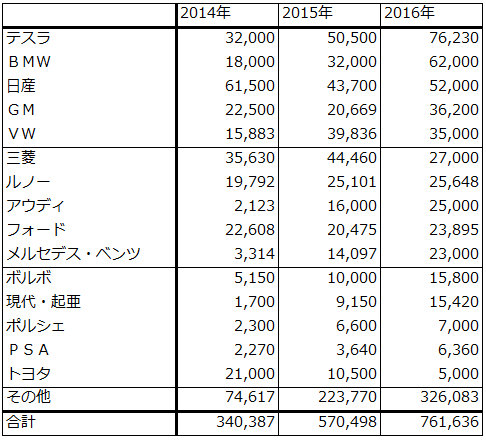

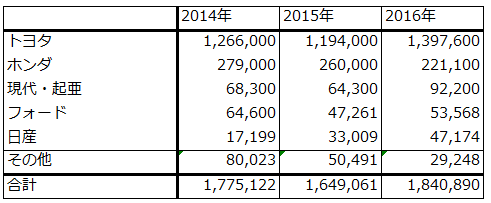

また、EVシフトを進めようとしている国は、EV産業を新たな産業として勃興させようという「産業政策」も意識していると思われます。表6、7は、2016年のEV、PHV、FCVとHVのメーカー別生産台数ですが、EV、PHVは参入障壁が低いためテスラ筆頭に多くのメーカーが競争する市場になっているのに対して、HVはトヨタが圧倒的な存在です。規制上優遇するエコカーにHVを加えてもトヨタを利するだけですが、EVとPHVなら自国に新たな産業が興る期待が持てるのです(ただし、規制が軌道に乗るまでの過渡期にHVを優遇する場合はあります。イギリス、フランスがそうする可能性があります)。

このように、EV化の流れには太いものがあります。

EVが急速に普及する場合の電力不足を心配する向きもありますが、老朽火力発電所を最新鋭のものにして、太陽光や風力などの新エネルギーを導入することで、非常に効率的なエネルギーシステムが構築できる可能性があります。数が多く不正も多いガソリンエンジン、ディーゼルエンジンの排ガス規制を強化するよりも、車をEVにして発電所を効率化したほうが環境に優しいという観点は、もっと注目されて良いと思います。

ただし、EV用電池の調達が今後大きな問題になると思われます。電池不足が予想されるため、EVは先行した自動車メーカーがシェアで優位に立つ可能性が大きくなると思われます。

グラフ6 アメリカZEV規制における排ガスゼロ車販売比率

出所:各種資料より楽天証券作成、MYはモデルイヤー(2018年MYなら2017年夏~秋からの1年間がモデルイヤーになる)

グラフ7 中国の新エネルギー車販売台数

出所:中国汽車工業協会より楽天証券作成、一部推定を含む

表6 電動車のメーカー別世界販売実績:EV・PHV・FCV

出所:FOURIN世界自動車調査月報推定

注:一部生産台数

表7 電動車のメーカー別世界販売実績:ハイブリッドカー(HV)

出所:FOURIN世界自動車調査月報推定

注:一部生産台数

8.トヨタのEV戦略-オールジャパンチーム結成へ-

トヨタ自動車は自動運転には消極的でしたが、自動運転が普及し始めてから、今は先行している他社に追随しています。もっとも、他社に対して先行するつもりはないようで、完全自動運転についても実現するのに時間がかかると考えている模様です(2020年にレベル3?2025年にレベル4~5?他社では早い場合で2020年代前半にレベル4~5が実現する可能性がある)。

EVにも最初は消極的でしたが、今は態度を改めているようです。テスラが高級車ブランドになっているように、EV=エコ=高級ブランドという図式が自動車市場で成立しています。EVに消極的な態度を続けていると、その自動車メーカーのブランドイメージが落ちる懸念があります。自動車のような耐久消費財メーカーにとってブランドイメージの低下は、今の価格で車が売れなくなるかもしれないという意味で、業績に直結する重大問題になります。

トヨタはこのことに気付いたのかもしれませんが、昨年後半から相次いでEV戦略を発表しています。ただし、自動運転は製品(ADASなどのセット)と技術をデンソーやコンチネンタルから導入すれば車に実装できますが、売れるEVを作るにはイチから設計しなければなりません。電池の調達にも時間がかかります(車載用リチウムイオン電池の量産ラインを構築するのに約1年半かかる)。

EVブームの中で劣勢になってしまったのは、トヨタだけでなく、他の日系メーカーも同じです。新型リーフを発売した日産でさえ、テスラに匹敵する航続距離は実現できていません。新型リーフは日本では航続距離400kmと表記されていますが、アメリカでの表記は150マイル(約240km)であり、テスラモデル3の220マイル(約350km、ベース車の場合)に及びません。モデル3並の航続距離が達成できるのは2019年モデル(2018年夏以降に発売予定)からです。日本は燃費の表記基準が緩いため、かなり厳しい条件でしか達成できない航続距離を表記することが許されるのです。

トヨタはこの劣勢をひっくり返すために2つの方策を持っています。1つは、全固体電池です。今の車載用リチウムイオン電池は液体の電解液(電解質から作る)を使います。これを固体にすると、燃えにくくなり、小型軽量化できます。今は出力が小さいという欠点がありますが、これが克服できるようになると、小型軽量化され航続距離の長い車載用全固体電池をEVに搭載できるようになります。ただし、開発が難しく、従来は車載用での実用化は2020年代後半と言われていました。それをトヨタは2020年代前半(報道では2022年ごろ)に全固体電池を搭載したEVを発売するとしています。

次に他社との共同開発です。2017年の年末、2017年9月にトヨタ、マツダ、デンソーが設立したEVの開発会社「EVシー・エー・スピリット」に、スズキ、SUBARU、日野自動車、ダイハツ工業の4社が加わることになったと報じられました。ホンダ、日産、いすゞを除いて、トヨタ傘下のメーカーと親密企業でほぼオールジャパンチームを作ることになります。トヨタのEV戦略では、2020年に中国でEVを発売した後、日米欧、インドにも展開し、2020年代前半には世界で10車種以上のEVを投入する計画です。

実際には、トヨタの全固体電池、EVともに完成したものが見えていないため、評価はまだでき出来ません。ただし、トヨタは開発力も資金力も十分にある会社なので、トヨタがEVに本気になってきたことは重要な変化です。

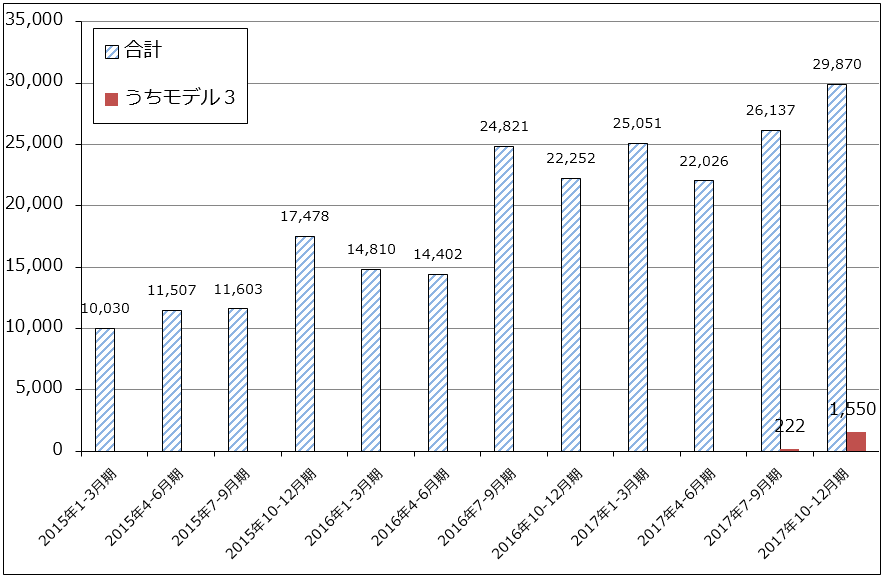

9.テスラの動き

世界のEV市場で大きな注目点は、テスラの「モデル3」(約400万円の普及型EV)がいつ量産に成功するのかということです。モデル3は2017年7月から量産が始まりましたが、2017年4-6月期(2017年12月期2Q)のテスラの業績リリースでは、2017年7-9月期(2017年12月期3Q)に1500台生産、2017年の終わりに週次生産5000台に達して、ある程度軌道に乗るということでした。

実際にはモデル3の生産は2017年7-9月期260台(出荷は222台)、2017年10-12月期2,425台(出荷は1,550台)でした。テスラは、2017年7-9月期(3Q)の業績リリースで、週次生産が5,000台になるのを2018年1-3月期の終わりと延期しましたが、2017年10-12月期の速報では、さら更に延期し、2018年1-3月期の終わりに週次2500台、2018年4-6月期の終わりに週次5,000台としています。電池モジュールの組立工程とロボットによる車両組み立て工程に問題が生じている模様です。自動車の量産は、構造が簡単なEVといえども簡単ではありません。

ただし、モデル3の生産台数そのものは増えています。テスラがモデル3の量産に成功すれば、EVブームに大きな勢いが付き、他のEVメーカーでもいずれ量産が始まると思われます。

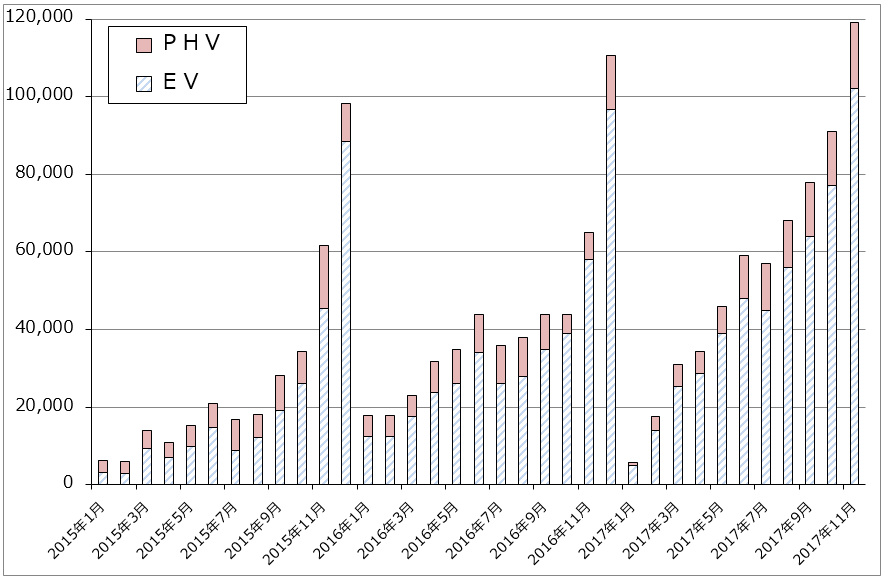

グラフ8 テスラのEV出荷台数

出所:会社資料より楽天証券作成

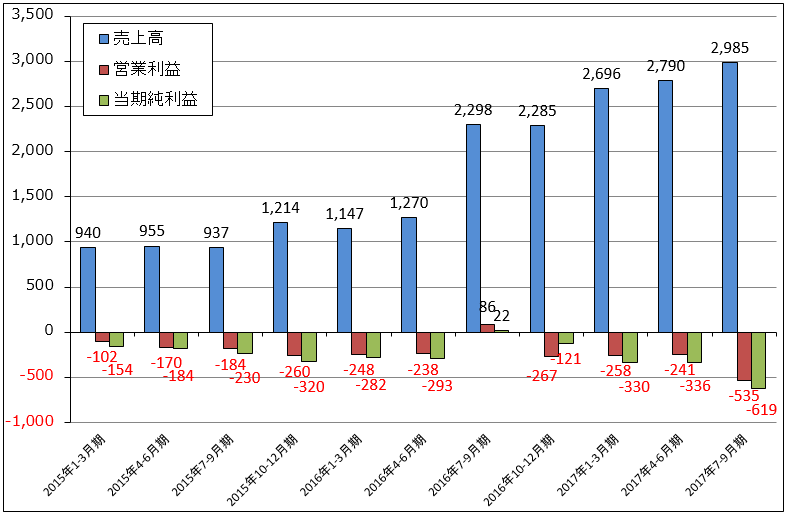

グラフ9 テスラの業績

出所:会社資料より楽天証券作成

10.EV関連銘柄

EVで重要なのはまず電池です。車載用リチウムイオン電池の関連企業(主要企業のみ)を表9、10にまとめました。この中で注目できるのは、テスラ車のリチウムイオン電池を全量供給しているパナソニック(トヨタともEV用リチウムイオン電池の供給で提携の検討を開始した)、リチウムイオン電池の電解質と性能向上のための添加剤を手掛けるステラケミファ(シリコンウェハ洗浄液の大手でもあるります)などです。

なお、全固体電池の場合は、セパレーターがいらなくなります。各部材の材質も変わる可能性がありますが、今のリチウムイオン電池の部材メーカーは全固体電池向けも研究開発しています。

EVはすべ全て電気で動かすため、可動部分を油圧ではなくモータで動かします。EV用駆動用モータと各種車載用モータを手掛ける日本電産が注目されます。日本電産はHDD用スピンドルモータの最大手であり、これが重要な収益源になっていますが、今期から車載及び家電・商業・産業用モータが業績を牽引しています。

EVは車内に300ボルト以上の高電圧がかかるため、電力制御用半導体も重要です。この分野が得意な、ローム、ルネサス エレクトロニクスにも注目したいと思います。電子部品では、自動車用の高電圧大容量コンデンサ(TDK、村田製作所)など自動車に大量に使われる電子部品が出てくると思われます。

ちなみに、自動運転とEVはお互いに相性がよいです。自動運転でもEVでも自動車は完全電動化されるため、車が半導体、電子部品、モータ、ソフトウェアの塊になります。逆に油圧はなくなります。EVでは変速機も簡単な減速機に取って替わられるか、段数の少ない変速機で十分と思われます。EVが普及すると油圧機器を販売する多くの自動車部品メーカーや、変速機メーカー(アイシン精機など)に影響が出る可能性があります。

また、自動運転もEVも車が収集したデータ(画像データを含む)をセンターコンピュータに蓄積し分析して自動運転やEVの最適制御に役立てます。高精細画像を含むデータは自動運転とEVが普及するほど膨大な量になると予想され、長期的には自動車がデータセンターと半導体の大きな需要を喚起する可能性があります。

このほか、ツバキ・ナカシマのセラミックボールがテスラ車のベアリングに採用されています。ベアリングの小型軽量化のためです。平田機工では、北米でEVの量産ラインの構築を行っていますが、完成車メーカー、新規参入企業から多くの引き合いがある模様です。EV普及のために重要な充電器では、モリテック スチール、日東工業、東光高岳、GSユアサ、ダイヘンなど多くの企業が参入しています。

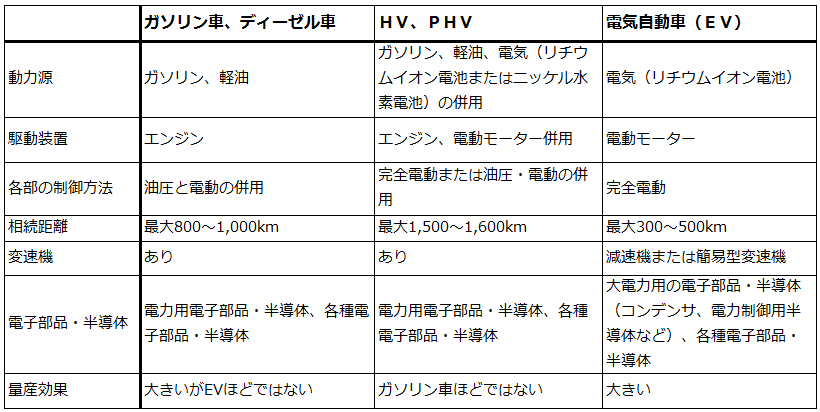

表8 電気自動車で何がどう変わるのか

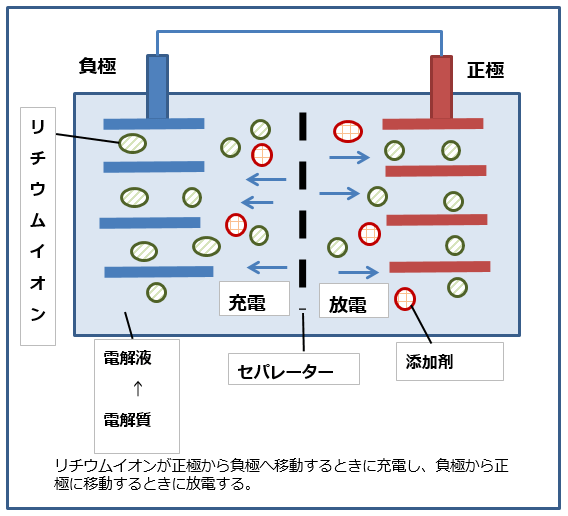

図1 リチウムイオン電池の仕組み

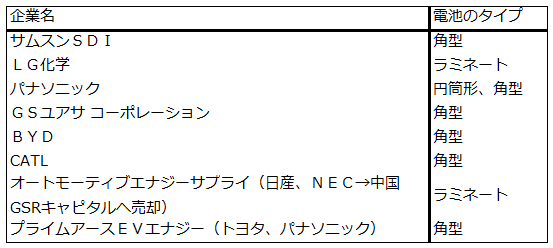

表9 車載用リチウムイオン電池メーカー(主要企業のみ)

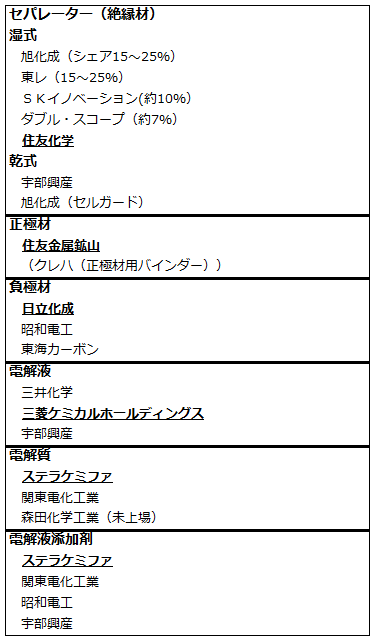

表10 リチウムイオン電池用部材(主要企業のみ)

注:太字下線を付けた企業はテスラ向け電池用材料を供給(楽天証券推定を含む)

本レポートに掲載した銘柄:スズキ(7269)、デンソー(6902)、ルネサス エレクトロニクス(6723)、パナソニック(6752)、クラリオン(6796)、日本電産(6594)、ローム(6963)、ステラケミファ(4109)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)