![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

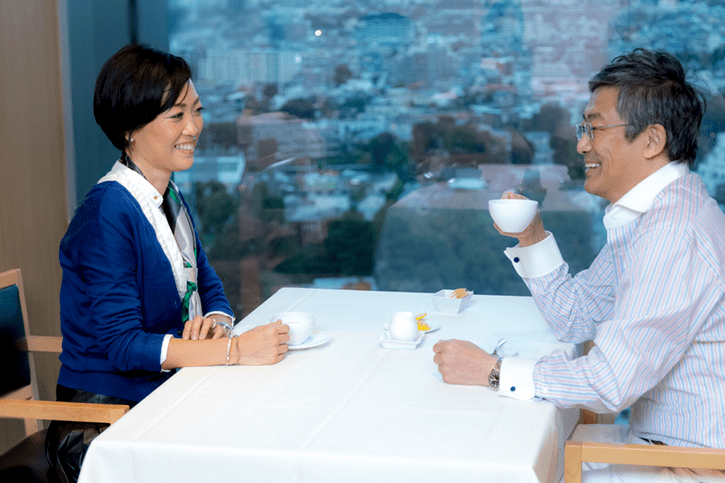

3)本音対談 ICCOさん(40代)×山崎元

「持ち家 or 賃貸、結局どっちがお得ですか?」

続いては、ユーザー代表の40代女性と山崎元先生のスペシャル対談をお届けします。誰もが一度は考える「持ち家と賃貸ではどちらがお得なのか」という問題や、気になる保険の入り方、有利な投資制度であるiDeCoについて回答してくださいました。

身軽でいたいなら「賃貸」が正解! ムダな保険はバッサリカットで、金融資産の形でお金を貯めるのが◎

ICCOさん:現在、小学校1年と6年生の子どもがいます。今は、築10年のマンションを所有しています。これから子どもの成長にともない家族の生活スタイルも変わる中、持ち家と賃貸では結局どちらがいいのか、悩ましいです。

山崎元先生:結論からいうと、安ければ持ち家を買ってもよいでしょう。ただ、今後、家族の生活スタイルが変わる可能性を考えると、賃貸のほうが身軽だといえます。ちなみに私はずっと賃貸派ですが、理由は2つあります。1つ目は、それこそ20代、30代の頃にバブルを経験しているので、東京の不動産はバカ高いなぁと痛感し、あえて購入はしませんでした。

2つ目は、子どもを育てていく過程で、持ち家では環境の変化に対応しきれない面が出てくる点でした。たとえば、学校の環境が子どもにあわない場合、学校に文句を言ったとしてもなかなか問題は解決しません。そうなると、引っ越しして学校を変えることが、一番手っ取り早いベストな選択となる場合があります。数年前、我が家もそのような理由で引っ越しを経験しました。

ICCOさん:持ち家の場合、子どもの通える範囲内で学校選びをせねばならず、子どもにとって本当にベストな学校や環境選びができているのだろうかと、ふと疑問に思うことも。その点、賃貸だと、自由に家族の生活スタイルに合った環境が選べる分、身軽ですよね?

山崎元先生:そうですね。ただ一方で、ずっと賃貸で暮らすということは、家賃を払い続けなけなければいけないということなので、当然、更新料もかかり、引っ越しの際はコストもかかります。ですが、持ち家を手放すときはまず買い手を探さなければいけないし、家を貸す場合も、借り手とのやり取りもあり相当手間がかかります。特に今の不動産価格を考えると、いろいろな意味で賃貸のほうが良いのではないでしょうか。

ICCOさん:たしかに! なんだかマンション売却にかなり気持ちが傾いてきました(笑)。マンションを売るのは、どのタイミングがいいでしょうか?

山崎元先生:今、中古マンションは、今は比較的高く売れています。首都圏の賃貸の需要層、20~50代の人口は、今から10年で15%くらい減っていき、その次の10年でまた13%くらい減るとの予想があります。需要層が減る将来は、家賃が下がるかもしれません。家賃が下がるということは、家の価格も下がるということです。東京の家が、今の地方都市の家の価格で買えるようになるかもしれません。もしお持ちのマンションを売るのであれば、買ってくれる人が多いタイミングを逃さないことです。

ICCOさん:ただ、わが家は夫婦でフリーランスなので、固定収入が定まりません。夫は賃貸で家賃を払い続けるより、マンションを持っていたほうがいいと言います。この先、何があるかわからないから、住むところだけでも確保しておきたい考えのようです。私は「もっと身軽に人生を楽しんだほうがいいのでは?」と思っていて、夫婦でまったく考え方が違うのも悩みのタネです。

山崎元先生:不動産の形で資産を持つのと、金融資産の形で資産を持つのと、どちらが得なのかを選ぶのは悩みどころですね。今の時代、震災の心配もあり、持ち家があれば必ずしも安心とはいえません。それより、十分お金があるほうが安心かもしれません。ところで、今の家のサイズは、お子さんを育てていく上で問題はないですか?

ICCOさん:実はもうひと部屋欲しいな、と思っています。でも、将来子どもが成人して家を出た場合、かえっていらない部屋になるかもしれず、難しいところです。

山崎元先生:子どもが巣立った後は夫婦だけの生活になり、年齢が上がってくると、駅や病院は近くがいいなど、環境の希望条件も変わっていきます。私の場合、学生の時に上京してから13~14回も引っ越していますが、その都度、自分にとって都合の良い場所で住む家を選んできました。仮に30分通勤が伸びると、1日に1時間も損をすることになる。たとえば

年収1,000万円の人の場合、時給が5,000円になるので、月20日の通勤で10万円の損になる計算です。時間や環境を買うという意味でも身軽に動ける賃貸のほうが、メリットは大きいと思います。

ICCOさん:ちなみに、老後のお金については、現在の生活費分と同じくらいの金額を貯金していないと、同様のレベルで生活できないと聞き不安です。実際、どのくらいの金額を貯蓄したらいいですか?

山崎元先生:よく1億円は必要だとか、公的年金や退職金がある場合は、3,000万円あれば大丈夫とか言われています。でも、これらはあくまでも平均値や仮定の計算であって、必要額は人それぞれ違います。ICCOさんのようにフリーランスで収入に波があるのであれば、いくら必要というよりも、まずは収入の3割ずつ貯蓄することを目標としましょう。貯蓄は銀行に置いておく必要はないので、貯まったお金は適度なリスクを取って運用し増やすという考え方が大切です。現役時代の生活スケールと老後のバランスを大きく変えないようにするには、現役時代の支出の7掛けくらいが老後の支出の目安になります。ちなみに、ご主人はおいくつですか?

ICCOさん: 52歳です。フリーランスなので定年はなく、生涯現役でいられるのは強みですけれど…。本人は、今の事業をどんどん大きくしたいと考えているようです。

山崎元先生:夫婦共にフリーランスというのは、なかなかたくましい姿ですし、共働きは片方の調子が良ければ、片方が休むこともできるので、けっこう強力な保険ともいえます。ただこの先、お子さんの塾代も含めた学費がかかる時期がすぐやってくるので、貯蓄は絶対必要です。共働きで月々、これくらいの収入があればなんとかなる、というようなプランを、稼ぎの状況や子どもの成長に合わせて、プランA、プランBというように何パターンか考えておくと安心かもしれません。

ICCOさん:夫婦でフリーランスの場合、リスクヘッジは必要ですね。じつは保険の入り方もわからないことばかりです。やはり積み立ての保険のほうがいいですか?

山崎元先生:保険でお金を増やすのは効率が悪いので止めたほうがいいです。保険自体は、ネット生保とか共済で最低限の死亡保障を確保すれば十分です。あと、医療保険も必要ありません。その分、貯金したほうがずっと効率的です。国民健康保険に入っていれば、病気やケガにはほとんど対応できるはずです。民間のがん保険なども、基本的にムダだと考えてけっこうです。

ICCOさん:医療保険も入らないほうがいいのですね! 勉強になります。

山崎元先生:現代は2人に1人ががんになると言いますが、こういうありふれた事態に保険は向いていないのです。一方で、自動車事故で賠償金1億円とか、めったに起こらない事態には強力なサポートとなります。民間の医療保険は、1万円の保険料を払い、その中から医療費5,000円を買っているようなもので、その1万円は貯金にまわしたほうがいい。近頃では、入院日数もどんどん短縮しています。抗がん剤や放射線治療などは、通院しながら行ないますし、手術後もとくに問題なければすぐに退院させられます。そういった背景もあり、民間の医療保険はますます役に立たなくなっています。そして、健康保険に入っていれば高額療養費制度があるので、たとえ高額な治療費がかかったとしても、月々9万円くらいの金額で何とかなります。

ICCOさん:その点は安心しました。

山崎元先生:ICCOさんのお宅は保険でかなりムダがある可能性があるので、そのムダを取り除くとずいぶん貯金ができます。後は、フリーランスの場合、iDeCoを使うと年間上限81万6,000円を拠出できます。その上、所得税と住民税の控除もあります。たとえば、年収500万円の場合、所得税が20%で、住民税が10%とすると、拠出金の約3割にあたる25万円ほどが確実な節税になります。他に、小規模事業者共済や、税金がかからない形の貯め方もあります。できるだけ民間の保険をスリムにして、その分、金融資産の形でお金を貯めるほうがいいのではないでしょうか。

ICCOさん:税金は毎回びっくりするくらい引かれています。iDeCoも、保険の入り方についても、とても勉強になりました。

今回の読者モデル

相談者:ICCOさん(40代/フリーランス/既婚)

夫婦でフリーランス。「持ち家のマンションが築10年を迎えた節目で、改めて持ち家か賃貸かアドバイスをいただけて、とても参考になりました。人生の節目でどのような選択をしていけばいのか具体的に教えていただき、なんだかとても安心しました」

今回答えてくれたのは?

指南役:山崎 元

(楽天証券経済研究所客員研究員)

お金の運用術や転職、自己啓発など幅広い分野で連載多数。結婚や子育て、将来の資産形成で悩みの多い女性たちへの的確なアドバイスが好評!

もっと知りたい!女性のマネー本音特集(4回連載)

♯1:2017/11/24UP 恋愛・結婚編

対談テーマ「幸せになるためには男性のどこをみればいいですか?」

♯2:2017/12/1UP キャリア編

対談テーマ「天職を得るためのキャリアプランとは?」

♯3:2017/12/8UP 資産運用編

対談テーマ「持ち家VS賃貸 資産とのバランスは?」

♯4:2017/12/25UP 老後資金編

対談テーマ「子育てと夫婦のお金。人生100年で考えると?」

◎教えて!山崎元先生 ~ 女性のマネー本音特集とは?

なかなか話しにくいお金のこと。でも生きて行く上でとても大事なものです。イマドキの女性はマネーについてどう向き合っているのか? 投資に限らず「恋愛・結婚」「キャリア」「資産運用」「老後資金」と女性のライフステージ別に山崎 元氏にホンネでずばり!解説していただきました。遠まわしにしていたお金のことを見直すきっかけにしてみてはいかがでしょう?

ほかの女性はどうなの? 実態調査:女性投資家のリアル白書もチェック≫≫

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)