![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1)イマドキ女性とは?「資産運用」の本音アンケート

人生の3大出費が「住宅費」「教育費」「老後資金」といわれる中、スペシャル対談では、持ち家はあるけれど、賃貸にして身軽になってもよいのでは?と悩む女性が登場します。資産運用の視点から「家族にとって最適な住宅費」の考え方について、山崎元先生がやさしくお話ししてくださいました。

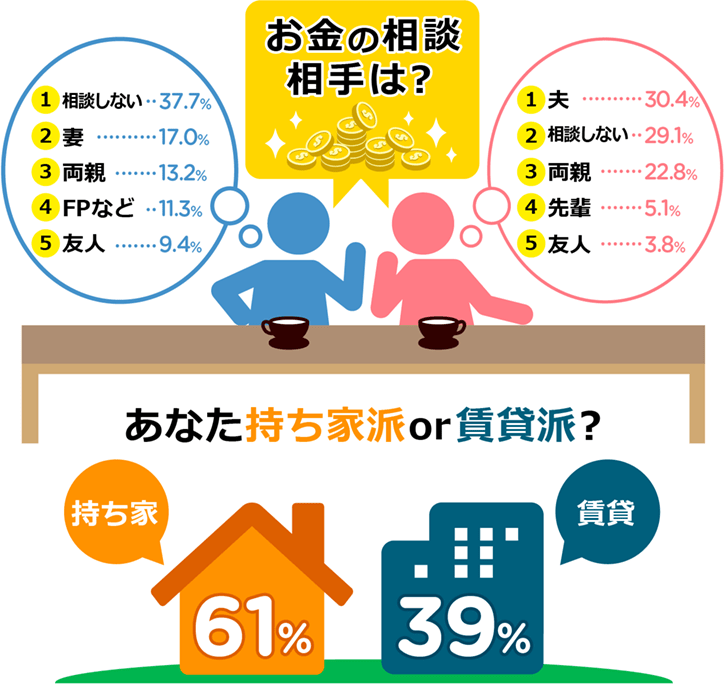

両親や夫とお金について相談できている女性が半数以上いるのは好ましいことです

「日本人は、お金の話が苦手」と言われがちですが、お金のことをオープンに話せる家族は風通しが良くて素晴らしいと思います。

逆に、他人には相談しづらいのか、ファイナンシャルプランナーなど、お金や資産運用の専門家へ相談する人はまだ少数です。金融機関や不動産会社と関わっていない独立系のファイナンシャルプランナーへの相談は、公平な立場のアドバイスなので参考になります。多少の相談料を支払っても、その何倍ものメリットが得られることが多く、十分、元が取れると期待できます。一方で、間違っても金融マンに相談してはいけません。無料相談も絶対にダメです。金融マンにとってうま味のある商品をすすめられる可能性が高く、多くの場合、プロが持ちかける「ご提案」に対して、金融に詳しくない相談者が的確にダメ出しをすることは難しいからです。

2)教えて!山崎元先生 みんなのお悩み、1問1答

アンケートのフリー回答で集まった「資産運用」に関するお悩みについて、山崎元先生にお答えいただきました。

●お悩み1

夫が課長に昇進し、500万円弱だった我が家の世帯年収が100万円くらい増えそうです。それにともない、夫が2万円もお小遣いUPを要求してきました。夫の要求を叶えるべきでしょうか?(37歳/既婚/専業主婦/世帯年収~500万円)

⇒回答:お小遣い年間24万円 UPで世帯収入100万円UPを買ったと思えば、かなり良い投資といえるでしょう。

ご夫婦で家計について話し合えるのは、素晴らしいと思います。必要貯蓄額を達成する前提でお小遣いUPはOKしていいでしょう。ご主人も家計の現状をわかっている中での申し出だと思いますので、ここはひとつ、叶えてあげてはいかがでしょう。ご主人の働くモチベーションもきっと上がるはずです。

●お悩み2

私はパートで夫はフリーランスの音楽家です。私は貯金がありませんが、夫は貯金の蓄えがあります。このまま貯金し続けるか、iDeCo(イデコ)などをはじめようか迷っています。先生の本には手数料が安いところで、「インデックスファンドでまとまったお金を投資するといい」と書いてあったのですが、今でもそのやり方が一番でしょうか?(29歳/既婚/パート/世帯年収~300万円)

⇒回答:すでに手元にあるお金は、NISA(ニーサ)を中心にサクッと投資しましょう。

余裕があれば、税制上有利な点の多いiDeCoもぜひ利用してみてください。フリーランスの方は将来の年金が少ないので、本来は手厚い備えが必要です。NISAは非課税投資制度で、どんなに値上がりしても、値上がり益に税金がかかりません。証券会社や銀行で口座を開設でき、年間の投資額上限が120万円あり、最長5年保有できます。投資できる商品は、株、公募投資信託、ETF(上場投資信託)などのリスク性金融商品になります。2018年からは、つみたてNISAも始まり、こちらは投資額の上限が年間40万円までですが、20年間は保有できるメリットがあります。

●お悩み3

中学校1年生と小学校5年生の娘が2人います。ジュニアNISAが気になっています。どんな人がやるとお得なのでしょう? メリット、デメリットについて教えてください。また、私は株式投資をしているのですが、保有株を売ってまでNISAをはじめる価値はありますか?(46歳・既婚/専業主婦/世帯年収~1,000万円)

⇒回答:ジュニアNISAをやるとお得な人は、家族のNISA枠を使いつくした人です。

というのも、ジュニアNISAは投資額の上限が年間80万円と低く、もともと子どもの教育費の準備が目的のため、18歳の年まで原則として払い出しができません。出費が多い塾代などには使えず、使い勝手が今ひとつです。大人が株式投資をするなら、保有株を売ってでもNISA枠を使ったほうがお得です。値上がり益が非課税のため、税金分が有利になります。

--- 手元貯金の投資や、ご主人の昇進で世帯収入が増えた分、お小遣いUPの要求にどこまで応えるかは、どこのご家庭でも悩みどころかもしれません。山崎先生は「手元資金は、NISAを使い切りましょう。フリーランスなどで所得税の高い場合は、余裕資金でiDeCo(個人型確定拠出年金)もおすすめです」とアドバイス。ぜひ参考になさってください。(トウシル編集部)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)