![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

はじめに

今回のアンケート実施期間は、8月31日(月)~9月2日(水)でした。

2015年8月の日経平均は18,890円で取引を終えました。前月末(20,585円)からは約1,694円(8.2%)の大幅な下落となったほか、値動きの振れ幅も、月間の高値(20,946円)と安値(17,714円)の差が3,200円超と大きいものになりました。

あらためて8月の相場展開を振り返ってみますと、月初は上値を追う展開でスタートし、日経平均は6月の高値や21,000円台を射程圏内に捉える堅調さを見せていたのですが、中国金融当局が連日で人民元の基準値を切り下げたのをきっかけに相場のムードが一変。以前より観測のあった米国の利上げ動向と、中国および世界景気への警戒がお互いに不安を増幅させる格好となって、一気に18,000円台割れまで急落。その後も、反発したかと思えば再び下落に転じるなど、不安定な動きが続きました。

さて、今回のアンケート結果ですが、日経平均の見通しDIは、1カ月先で大きく悪化する一方、3カ月先は改善に転じており、「足元の相場急変は一時的」という見方が多い印象です。また、為替については、米ドル/円が前回に引続いて円安の見通し、ユーロ/円や豪ドル/円に対しては円高の見通しと、米国の利上げ観測と中国の動向を意識させる結果となっています。

次回も是非、本アンケートにご協力頂ければ幸いです。

楽天証券経済研究所 シニアマーケットアナリスト

土信田 雅之

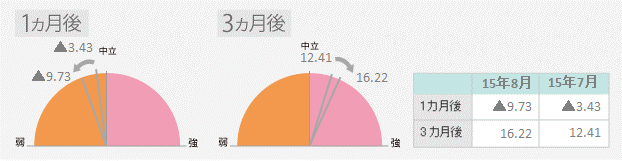

1.日経平均の見通し「中期的な見方が分かれる」

-

Q1: 8月31日と1カ月後の日経平均の見通し DI=▲9.73

(7月27日と1カ月後の日経平均の見通し DI=▲3.43) -

Q2: 8月31日と3カ月後の日経平均の見通し DI=16.22

(7月27日と3カ月後の日経平均の見通し DI=12.41)

今回の日経平均の見通しは、1カ月先のDIが-9.73、3カ月先のDIが16.22となりました。前回調査(それぞれ-3.43、12.41)からは、1カ月先DIがさらに悪化する一方で、3カ月先DIが改善したことになります。

アンケート実施期間(8月31日~9月2日)の日経平均は下落基調が続いていましたし、わずか3日間の値幅(高値と安値の差)が1,162円と大きかったこともあり、1カ月先DIの悪化は仕方がないのかも知れません。また、3カ月先DIが改善したことについては、意外に思える方も多いかと思いますが、8月中旬からの株価の下げがきつかった分、「結構いい所まで下がったからある程度までは戻るだろう」という心理の表れかもしれません。

実は、1カ月先の回答比率の内訳を見てみますと、強気派の比率が21.97%と前回(20.97%)から微妙に改善していました。もっとも、弱気派の方が大きく増えています(前回の24.40%から31.70%へ増加)。3カ月先についても、強気派が40%を超える一方で、弱気派も24.10%と2014年4月以来の割合まで増えています。中期的な見方が分かれていると言えそうです。

今年の1月中旬から8月中旬からの急落を迎えるまでの国内株市場は、ギリシャ情勢や中国経済、米金融政策など、相場の足を引っ張る材料で何度か調整局面がありながらも、相場の先高感は継続し、結果として上昇基調を辿って来ました。ただ、足元では株価の先高シナリオは描きにくく、懸念材料の後退で戻りを試す地合いに変化しています。また、日経平均が一日で何百円も動く日が珍しくなく、株価指数が主導する相場展開が続いているため、個別銘柄をじっくり物色できる環境とは言えない状況です。

さらに、日本株市場の値動きを大きくしているものとして、米国の利上げ観測と中国株市場の動向が挙げられます。米利上げ観測については、9月の米FOMC(16日~17日)待ちの状況ですが、中国株市場については、なり振り構わぬ株価対策で、ひとまず急落傾向に一応の歯止めはかかったものの、依然として不透明感が強い状況です。来年から始まる新5カ年計画の具体的な中身を討議すると思われる「5中全会」が10月に開催され、政策期待が高まる可能性もありますが、中国が抱える課題の根は深く、しばらくは相場のかく乱要因として存在し続けると思われます。

楽天証券経済研究所 シニアマーケットアナリスト

土信田 雅之

2.為替相場の見通し

| 基準日 | 米ドル/円 DI | ユーロ/円 DI | 豪ドル/円 DI |

|---|---|---|---|

| 8月31日 | + 11.70 | - 0.43 | - 6.54 |

| 7月27日 | + 16.18 | - 10.75 | - 4.41 |

8月DI

8月の米ドル/円は、123.87円でスタートしました。

8月前半には、日経平均が1996年12月以来となる2万1000円台目前に上昇するなど、株高ムードを好感して米ドル/円は125.29円まで上昇しました。

しかし、8月24日に起きたチャイナショックがこの流れを一変させました。

日経平均は1万8000円を割りこみ、米ドル/円はリスク回避で売られて116.12円まで売られました。

しかしその後の回復は早く、1週間後には121円台後半まで戻っています。終値は121.23円でした。

急落ショックに見舞われてもそのまま崩れることなく粘り強く値を戻し、終わってみれば7月末から2.60円程度の円高水準に踏みとどまったわけです。こうして見るとドル高円安トレンドはまだ継続と思えます。

米ドル/円DIもそれを反映するように、+11.7と、円安見通しが上回る結果になりました。

ドル/円

8月31日基準日の米ドル/円DIは11.70でした。

前回実施時(7月27日)の16.18からはやや低下していますが、依然として先行き1ヵ月の見通しでは、円安が円高を上回っています。

内訳を見ると、円安派が約4割、円高派が約3割、残りが中立派となっています。

8月24日、中国を震源地とする世界同時株安が勃発したのは記憶に新しいところです。

米ドル/円もリスク回避の動きから1日で6円近く円高が進みました。

今回の基準日はこの出来事の1週間後です。米ドル/円の急落を見た後でなおDIが円安優勢を示しているのは興味深いといえます。それだけではなく、円安派は、前回(約39.6%)より僅かながら逆に増えています。

これが何を意味するかというと、円安方向への大幅反発を想定しているかどうかは別としても、少なくとも円高が大きく進む可能性は低いとの見方が優勢だということです。

理由のひとつとして、米9月利上げに対する期待があげられます。

FOMCが利上げ決定をするならば、日米金利差拡大が中長期的ドル高/円安トレンドを支持することになるでしょう。

DIから判断すると、米ドル/円に関しては、戻り売りよりも押し目買いのスタンスで臨む投資家の方が多いのではないでしょうか。

下値の目処は8月24日の安値圏の116円、その下は115円。上値の目処は122円、その上は125円と考えます。

注目ポイント:

| 日付 | 地域 | 主要経済指標など |

|---|---|---|

| 9月15日 | 日 | 日銀金融政策決定会合、終了後決定内容発表 |

| 日 | 黒田東彦日銀総裁、定例記者会見 | |

| 米 | 8月小売売上高 | |

| 9月16日 | 米 | 8月消費者物価指数 |

| 9月17日 | NZ | 4-6月期GDP |

| スイス | SNB3カ月物銀行間取引金利誘導目標中心値 | |

| 米 | FOMC、終了後政策金利発表 | |

| 米 | イエレン・FRB議長定例記者会見 | |

| 9月25日 | 米 | 4-6月期GDP(確定値) |

ユーロ/円

8月31日基準日のユーロ/円DIは-0.43でした。

前回実施時の-10.75から比べると下がっていますが、先行き1ヵ月では、かろうじてユーロ安/円高見通しが上回っています。

内訳を見ると約43%が中立派で、残りはユーロ高(円安)派とユーロ安(円高)派がほぼ拮抗しています。全体的には強い方向感がないようです。

たしかに、8月のユーロ/円のレンジ幅は約4円しかなく、同期間の米ドル/円の値幅9円に比べて半分以下のおとなしい動きでした。

相場がドル中心の動きだったために、米ドル/円の下落とユーロドルの上昇に挟まれた格好のユーロ円は動きづらかったこともあります。

9月もFOMCというイベントが控えているため、引き続きドルを中心とした動きになることが予想されます。

しかし、先月のECB会合後の記者会見で、ドラギ総裁が追加緩和の可能性を示唆したことは重要です。ECBは2015-17年のインフレ見通しを下方修正したのですが、このレポートの作成日はチャイナショック前なので、今の状況はさらに悪化していると考えられます。ドラギ総裁は早ければ年内にも行動を起こす必要に迫られる可能性があります。

また、マーケットの注目度は低いようですが、FOMC直後の9月20日に行われるギリシャの総選挙にも注意しておくべきでしょう。

全てはFOMC次第ではありますが、次にユーロ/円の動きが活発になる時は、ユーロドルがリードするのではないでしょうか。

下値の目処は今年の安値圏の126円。上値の目処は139.10円と思われます。

豪ドル/円

8月31日基準日のユーロ/円DIは-6.54でした。

前回実施時の-4.41から比べて、やや円高派が増えています。

内訳を見ると、豪ドル高(円安)派は約25%、豪ドル安(円高)派が31%、残り44%が中立派となっています。全体的な構成としてはユーロ円に似ています。

8月の豪ドル/円は、92.70円から82.00円割れまで11円近く下落しました。そのうち7円はチャイナショックの8月24日以降から月末までに起きました。

豪ドル/円は、2012年11月以来の水準まで下落しましたが、その割には豪ドル安(円高)派が増えていないようです。

豪ドル/円はキャリートレードとして、中長期的スタンスで運用する方も多いので、目先の動きですぐに相場観を変えたりしないという理由もあったかと思います。今は、チャイナショックが一過性なのか、さらに悪化するのかを見守っている状況でしょう。今後中国景気悲観論が増加するならば、それに伴い豪ドル/円DIのマイナス幅が増えていくのではないでしょうか。

様子見ということではRBAも同様です。9月2日の会合では政策金利を2.00%に据え置きました。失業率の悪化やコアCPIの低下懸念を考えると、将来の利下げの可能性はまだ残るとはいえ、「豪ドルは商品価格の大幅な下落対して調整しつつある」という声明文からは、豪ドルの水準に関しては、すでにRBAの許容範囲まで下落したと考えます。

下値の目処は2012年10月安値圏の79.95円。上値の目処は8月高値圏の92.75円と思われます。

(楽天証券FX事業部 楽天証券経済研究所 荒地 潤)

3.今後注目する投資先

| 今回 | 前回 | 前回比 | |

|---|---|---|---|

| アメリカ | 59.41% | 54.71% | ↑4.14% |

| EU諸国 | 15.11% | 12.55% | ↑1.42% |

| ブラジル | 9.10% | 10.04% | ↓1.05% |

| ロシア | 3.78% | 5.54% | ↓1.24% |

| インド | 30.69% | 30.51% | ↓1.13% |

| 中国 | 9.36% | 9.48% | ↑2.24% |

| 中東・北アフリカ | 6.70% | 5.02% | ↑0.93% |

| 東南アジア | 29.20% | 34.27% | ↓3.68% |

| 中南米 | 5.43% | 5.09% | ↑1.05% |

| 東欧 | 4.68% | 3.21% | ↑0.99% |

4.今後注目する投資商品

| 今回 | 前回 | 前回比 | |

|---|---|---|---|

| 国内株式 | 77.93% | 77.19% | ↑0.74% |

| 外国株式 | 25.85% | 24.51% | ↑1.34% |

| 投資信託 | 39.63% | 39.86% | ↓0.23% |

| ETF | 20.00% | 20.48% | ↓0.48% |

| FX(外国為替証拠金取引) | 13.88% | 11.92% | ↑1.97% |

| 国内債券 | 6.54% | 5.84% | ↑0.70% |

| 海外債券 | 7.71% | 6.98% | ↑0.74% |

| 金 | 14.95% | 16.40% | ↓1.46% |

| 原油 | 8.78% | 6.33% | ↑2.44% |

| 商品 | 1.97% | 1.85% | ↑0.12% |

| REIT | 10.53% | 10.41% | ↑0.12% |

| CFD | 1.60% | 1.09% | ↑0.50% |

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)