![[今週の株式市場]為替市場は日本株の足枷になるのか~株価復調の強さと脆さ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】暴落を繰り返す時](https://m-rakuten.ismcdn.jp/mwimgs/c/a/498m/img_cad29fc006dc013d847ae9cbbb48373b62810.jpg)

![[動画で解説]投資初心者に絶対知ってもらいたい!新NISAの『不都合な真実』](https://m-rakuten.ismcdn.jp/mwimgs/c/9/498m/img_c9ffdc7d6c585d761657857d077e0eac36891.jpg)

![[動画で解説]米大統領選まで2カ月。サリバン訪中から見る米中対立と台湾有事の行方](https://m-rakuten.ismcdn.jp/mwimgs/2/e/498m/img_2e2074050e734f9875f20486ef16048f49981.jpg)

![[動画で解説]日銀の利上げロジックは近いうちに正念場を迎えることになる](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e4f5896c03d3a9087e2dde596dc88e765182.jpg)

米大統領選挙までのシナリオと投資戦略はどうなる?

目先の基本的な相場のシナリオは、17~18日にかけて開催されるFOMC(米連邦公開市場委員会)に向けて、景況感を探りながら推移する展開が見込まれますが、これまで見てきたように、足元の株式市場は「悩み多き」状況であり、特に、ここ1~2週間は落ち着かない値動きが続きそうです。

これらを踏まえ、米大統領選挙までのメインとなる投資戦略としては、よほどの状況の変化がない限り、「ディフェンシブ株や中小型株、割安株のウエートを高めつつ、テック関連や半導体関連などのグロース株は押し目を狙う」というのが多くの投資家で主流になりそうです。

もっとも、日本株については、日米の金利差縮小傾向による円高要因の影がちらつくことになるため、為替の円高傾向の打ち止めも併せて確認する必要があります。

大統領選挙後については、どちらの候補が勝利するのかはもちろん、選挙までに出てきた政策内容や、大統領選挙と同時に行われる議会選挙の議席数の状況なども考慮して、投資戦略を練り直すことになります。

また、投資戦略の修正を判断するポイントとしては、「米利下げ開始後もリセッション(景気後退)を回避し、ソフトランディングを達成できるか?」という問題次第となります。現在の米国景気に対する市場の見方は、経済指標のデータを踏まえつつも、「思っていたよりもしっかりしている」派と、「想定以上に悪化している」派に分かれている状況ですので、相場のムードは目先の経済指標や企業業績などの動きに敏感に反応しやすくなっています。

もっとも、相場格言には「株価は不安の崖をよじ登る」というのがあります。

確かに足元は景気後退懸念がくすぶっていますが、今後公表される経済指標データの積み重ねによって、「全体的には景気がしっかりしている」ということになれば、株式市場は上方向を目指して行くことになりそうです。ただし、その判断にはまだしばらく時間がかかりそうなため、短期的な値幅を取りに行くのでなければ、慌てずに相場に臨みたいところです。

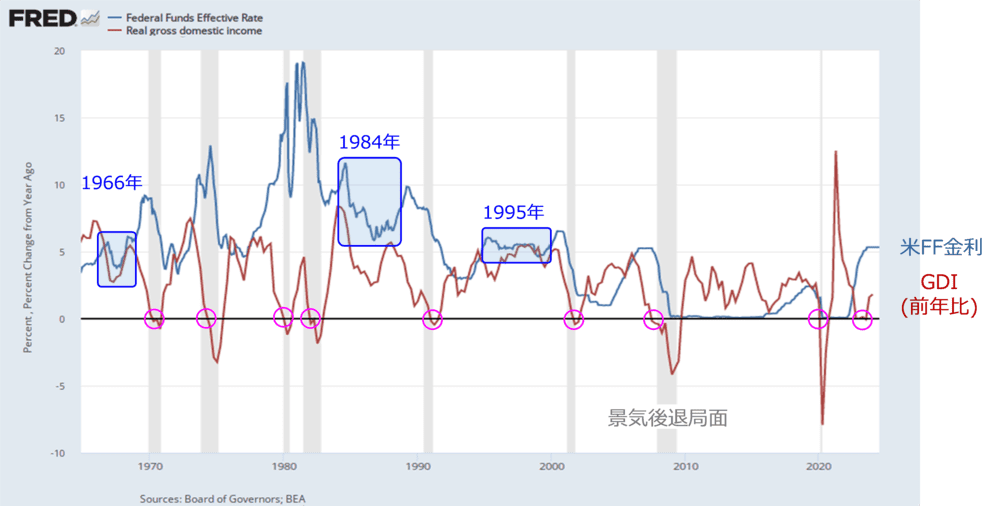

<図3>

ちなみに、上の図3は、米政策金利とGDI(国内総所得)の推移を示したものです。過去において、いわゆる「ソフトランディング」に成功した場面は、1995年、1984年、1966年の3回といわれています。いずれも、「最初の利下げから3年間、リセッションを回避」したこと、「その期間に利下げの打ち止めから利上げに転じている」といった共通項があります。

つまり、「利下げの実施がきちんと景気を支えるか?」がポイントになります。今回も同様のことが問われるわけですが、ここで注目されるのはGDIです。

図3を見ると、GDIが前年比でマイナスに沈むタイミングで景気後退局面入りしていることが分かりますが、過去のソフトランディング成功したところでは、利下げ開始時のGDIの水準が比較的高くなっており、現在はそれと比べると低いところに位置しているため、リセッションへの警戒感は意外と根強いかもしれません。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[動画で解説]【米日株/ドル円】暴落を繰り返す時](https://m-rakuten.ismcdn.jp/mwimgs/c/a/160m/img_cad29fc006dc013d847ae9cbbb48373b62810.jpg)