![[今週の株式市場]為替市場は日本株の足枷になるのか~株価復調の強さと脆さ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]初の中央アジア出張:現地で「浸透」していた中国スマホとEV車。中国が見出した商機とは](https://m-rakuten.ismcdn.jp/mwimgs/3/3/498m/img_33cba7f7d8e422959140f385a88071d352690.jpg)

![[動画で解説]株価の短期的な振れで一喜一憂しないために~日経平均株価マトリックス~](https://m-rakuten.ismcdn.jp/mwimgs/e/c/498m/img_ecba82663dda731e04c22739c0f79c3263214.jpg)

![[動画で解説]【日経平均】令和版ブラックマンデーで暴落から急反発。次は再下落?最高値更新?](https://m-rakuten.ismcdn.jp/mwimgs/f/1/498m/img_f1baf4f0eec7fa03e5dbc78d266f638484825.png)

![[動画で解説]投資で恐怖を感じたら注目すべき銘柄](https://m-rakuten.ismcdn.jp/mwimgs/5/a/498m/img_5ab978e9ed4ca4741c07b0d089b3ac4171424.jpg)

消費者物価の「リードグループ」と「アンカーグループ」

このように、CPIの前年比がどういうレベルに落ち着いていくかが、今後の日銀の金融政策運営にとって極めて重要なポイントになるわけですが、5月29日のレポートでは、それを指数のトレンドで検討しました。

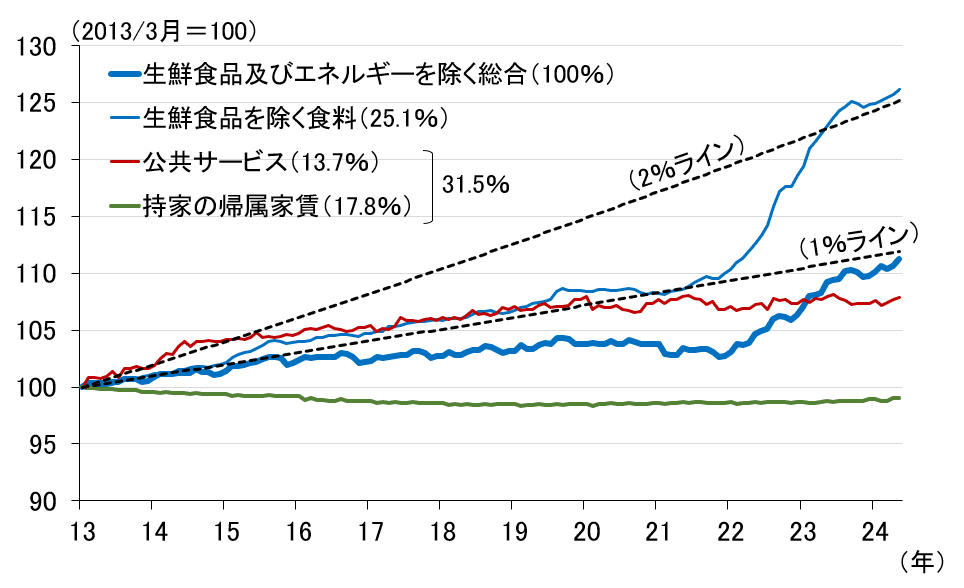

少し説明すると、日本のCPIには、原材料価格や景気によって比較的動く品目と、制度的あるいは統計的などの要因によってなかなか動かない品目があります。代表的には、前者は「生鮮食品を除く食料」、後者は「公共サービス」や「持家の帰属家賃」がその典型です(図表4)。

<図表4 異次元緩和以降の消費者物価(動きの大きい品目・小さい品目)>

(注)凡例の( )内はウエート。消費税、教育費無償化、通信料引き下げ措置を調整済み。

(出所)総務省、楽天証券経済研究所作成

(出所)総務省、楽天証券経済研究所作成

図表4には、前年比が2%になるラインと、1%になるラインも点線で示しています。これを見ると、「生鮮食品を除く食料」は2022年以降、2%ラインまでジャンプしていますが、約3割のウエートを占める「公共サービス」と「持家の帰属家賃」には、そうした変化は伺われません。

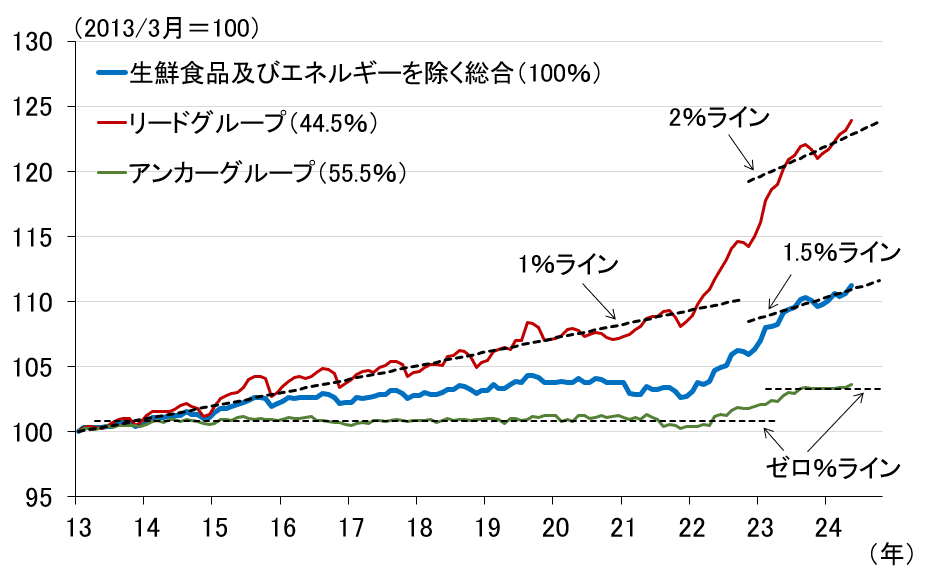

それらを含め、動きの大きい品目を集めた「リードグループ」と、動きの小さい品目を集めた「アンカーグループ」を作成したものが、図表5になります。

<図表5 消費者物価のリードグループとアンカーグループ>

(注)凡例の( )内はウエート。「光熱・水道」「ガソリン」除く。消費税、教育費無償化、通信料引き下げ措置を調整済み。

(出所)総務省、楽天証券経済研究所作成

(出所)総務省、楽天証券経済研究所作成

これを見ると、異次元緩和以降、1%ラインに沿って推移していたリードグループが、新型コロナショックで2%ラインにジャンプしたことが分かります。

一方、異次元緩和以降もゼロ%近辺で推移してきたアンカーグループも、新型コロナで多少ジャンプしましたが、2023年後半以降は再びゼロ%ラインに沿った動きとなっています。

その結果、コアコアCPIはおおむね1.5%ペースで推移していることが分かります。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)