![[今週の日経平均&株式市場]今週のエヌビディア決算を要チェック!米国株市場と為替市場のはざまで](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【株/金利/為替】長期・中期・短期 投資全獲りの鉄則](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_adfa916c1ada8b27757f7c0faa55762e67756.jpg)

![[動画で解説]中国の景気は迷走。足を引っ張る「不動産不況」と再燃する「若年層失業率問題」](https://m-rakuten.ismcdn.jp/mwimgs/d/5/498m/img_d56db787180afaeab08bd57f92f404ff50716.jpg)

![[動画で解説]日本の景気は堅調~なぜ日銀が利上げすると米景気が怪しくなるのか~](https://m-rakuten.ismcdn.jp/mwimgs/6/4/498m/img_643df84eaa9604fab9b1e7cc05b1255c69419.jpg)

日本の景気が拡大を続ければ、1ドル130円でも日経平均株価は4万円を超える

以上は、わが国の景気や長期金利が現状のまま変わらないとした場合の、為替と米国株価の日経平均株価に与える影響でしたが、もちろん、わが国の景気や長期金利は変化します。

そこで、以下では、わが国の景気が今後拡大を続け、それに応じて長期金利も上昇していくと仮定した場合のマトリックスを考えてみます。

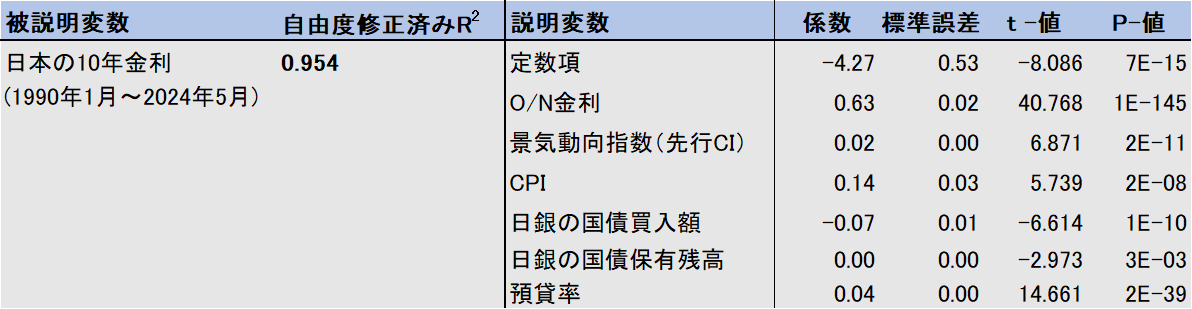

最初に10年金利の先行きを想定します。想定には、8月1日のレポート(「日銀は7月に0.25%への利上げと国債買入れの月3兆円への減額を決定~長期金利への長期的な影響は?~」)で紹介した線形関数を利用します(図表4)。

<図表4 日本の10年金利の推計結果>

前提条件は、政策金利であるコールレート・オーバーナイト物(O/N金利)は、日銀が2025年1月、7月、2026年1月に0.25%ずつ利上げし、1%で横ばい。日銀の国債買入額は、2026年1月にかけて月3兆円に減額した後横ばい。国債保有残高はそれに合わせて算定。CPI(消費者物価指数)は前年比2%。預貸率は緩やかに改善すると仮定。景気動向指数(先行CI)は2026年前半にかけて過去のピークまで改善すると想定しました。

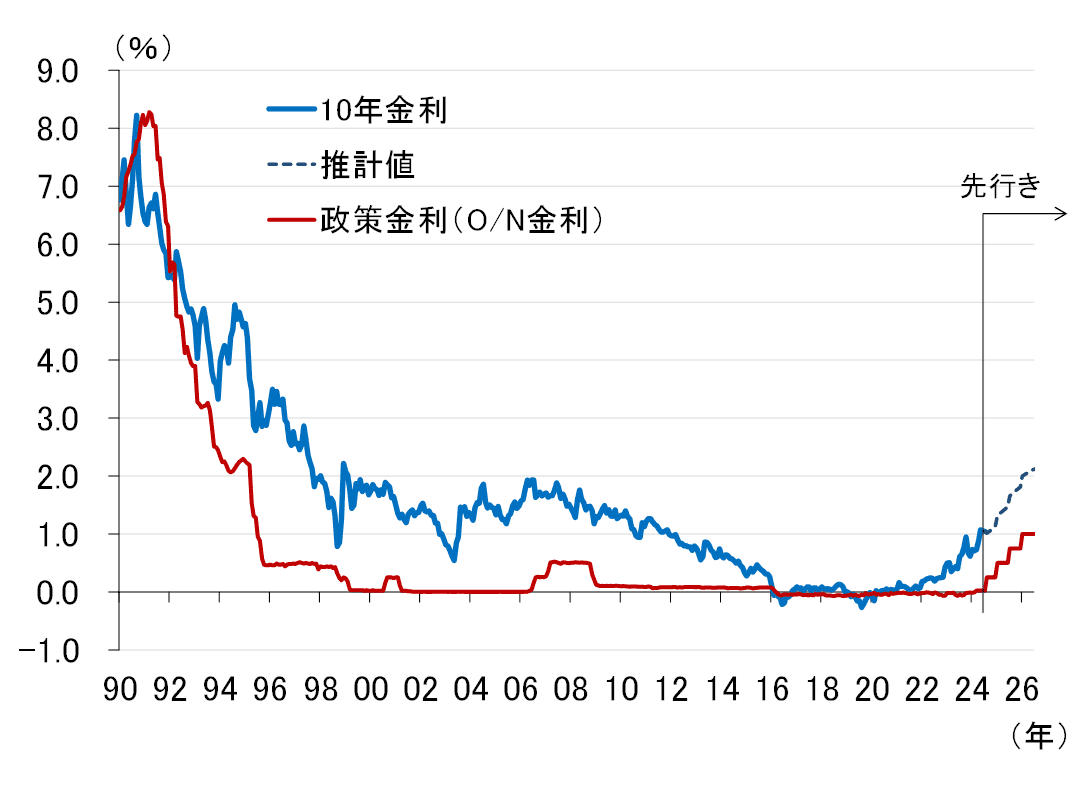

結果は図表5のとおりです。日銀による1%への利上げもあって、日本の10年金利は2026年前半に2%を少し超えることになります。

<図表5 日本の政策金利(O/N金利)と10年金利の見通し>

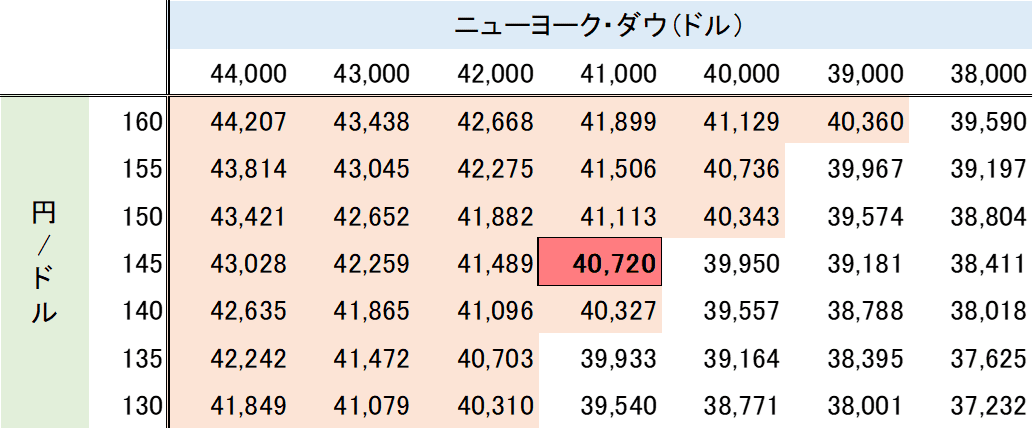

上の結果に加え、景気動向指数(一致CI)が2026年前半に過去のピークまで改善すると想定した上で、日経平均株価マトリックスを計算しなおしたものが図表6になります。

<図表6 日経平均株価マトリックス(日本の景気が拡大していくケース)>

(出所)楽天証券経済研究所作成

図表6の中心にある4万0,720円が、図表3で見た現在位置3万8,054円が景気拡大によって押し上げられた後の、2026年前半の姿になります。つまり、NYダウが4万1,000ドル、為替が1ドル145円で変わらなくても、景気が順調に拡大していけば4万円を回復していくことになります。

また、為替が10円円高になれば日経平均株価が787円下落する、NYダウが1,000ドル下落すると日経平均株価が770円下落する、というそれぞれのインパクトは図表3と同じですが、わが国の景気が拡大を続ける限り、日経平均株価が4万円を回復する蓋然(がいぜん)性が高いことが分かります(表中の4万円を超えるカーソルに色を付けています)。

ちなみに、今後、仮に為替が1ドル130円まで円高になったとしても、わが国の景気が拡大を続け、NYダウが4万2,000ドルに上昇すれば、日経平均株価は4万円を回復する計算になります。2026年までの時間軸を考えれば、決して高いハードルではありません。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[今週の日経平均&株式市場]今週のエヌビディア決算を要チェック!米国株市場と為替市場のはざまで](https://m-rakuten.ismcdn.jp/mwimgs/c/a/356m/img_cae44e8a24825c8df4d5ba839e8b69b934209.jpg)

![[動画で解説]【日経平均】令和版ブラックマンデーで暴落から急反発。次は再下落?最高値更新?](https://m-rakuten.ismcdn.jp/mwimgs/f/1/160m/img_f1baf4f0eec7fa03e5dbc78d266f638484825.png)