![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/160m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【ドル円/日本株】円高ええんだか](https://m-rakuten.ismcdn.jp/mwimgs/3/4/498m/img_3438ed4b25d94e1b3398a712597eb7d762590.jpg)

![[動画で解説]家計の味方!ふるさと納税で乗り切る、夏休みの昼ごはん](https://m-rakuten.ismcdn.jp/mwimgs/b/6/498m/img_b6c477b9a8b6156db0a6603963abc32069715.jpg)

![[動画で解説]8年ぶりの西安!中国出張で見たEV化と景気迷走。出入国は厳しく](https://m-rakuten.ismcdn.jp/mwimgs/1/0/498m/img_10dae9f44f82fa481a70211c5b66904e50089.jpg)

![[動画で解説]日本銀行の政策反応関数を巡る混乱~厳しくなった年内の追加利上げ~](https://m-rakuten.ismcdn.jp/mwimgs/c/f/498m/img_cf83679716105746e2e0721d37fe90ac66533.jpg)

米国高配当株1:フィリップモリスインターナショナル(PM)

世界有数のタバコ会社で、「煙のない社会」の実現を目指し、たばこ製品を使い続ける成人喫煙者へ公衆衛生の観点から紙巻たばこ全てを「煙の出ない製品」へと切り替えることを目指し、たばこ業界において「変革」を推進しています。

2024年6月30日現在、総純収益の38%は無煙製品によるものですが、2030年までにこの数字を3分の2以上に増やし、最終的には紙巻きタバコを完全に廃止することを目標としています。

また、科学的専門知識と技術力を生かして、ウェルネスとヘルスケアの分野で新製品の開発にも取り組んでいます。

時価総額は1,799億5,200万ドルで、日本円で約26兆4,500億円となっています(1USD=147.00円換算)。

事業の注目ポイント

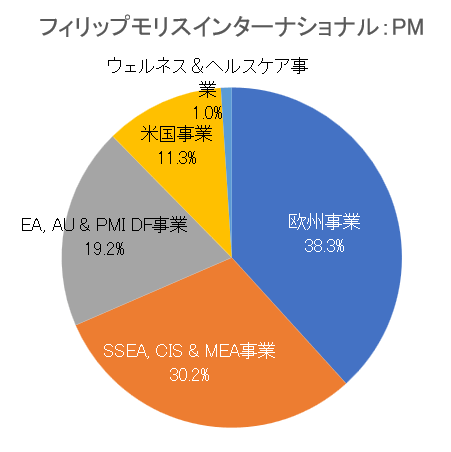

事業の中心は「欧州事業(Europe)」で、続いて「SSEA, CIS & MEA事業」「EA, AU & PMI DF事業」「米国事業(Americas)」「ウェルネス&ヘルスケア事業(Wellness and Healthcare)」となります。

フィリップモリスインターナショナルの事業は、紙巻たばこおよび禁煙製品(加熱式たばこ、電子たばこ、経口ニコチン製品を含む)の製造・販売を行っており、それらを地域別に編成し管理しています。

それらは、欧州地域、南・東南アジア(SSEA)、独立国家共同体(CIS)、中東・アフリカ地域(MEA)、東アジア・オーストラリア・PMI免税地域、米州地域に分けて管理されています。

競合他社

競合他社として、米国の21歳以上のタバコ消費者にタバコ製品のポートフォリオを提供するアルトリア・グループ(MO)、グローバルな葉タバコサプライヤーであり、食品および飲料の最終市場に植物由来原料を提供し、世界的な企業間取引農産物会社であるユニバーサル(UVV)などがあります。

株式の注目ポイント

株価は年初の水準を上回って推移しており、配当は2008年の株式公開以来、毎年増配しています。

2008年からの配当金総増配率は182.6%、年複利成長率は7.2%となっており、長期にわたって株主還元を継続してきました。直近の決算において会社側は、禁煙事業の素晴らしい勢いは第2四半期と上半期も続き、傑出した業績を達成したと発表しています。

また、全カテゴリーにわたる積極的な施策の取り組みによって、当社の事業は再び業績を上回ることができ、2024年も好調に推移する見込みで、その結果、為替の逆風にもかかわらず、通期ガイダンスを引き上げることにしたと発表しており、今後も好調な業績とそれに伴う株価の推移が期待されます。

業績動向

2024年7月23日開示の四半期決算では、1株利益・売上ともに市場予想を上回りました。

2022年に完了したニコチン会社スウェディッシュ・マッチの買収を通じてZYNブランドを引き継いで以来、ZYNの急成長を享受してきたこともあって、売上高は前年同期比5.6%増の94.7億ドル、四半期EPS(1株当たり利益)は1.54となりました。

また、7月16日に6億ドルを投資してコロラド州にZynニコチンパウチの製造施設を開設すると発表しており、他にも主力製品である加熱式タバコIQOSの米国での販売を計画しており、今後のさらなる業績拡大が期待されています。

次回2024年10月22日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

Zynニコチンパウチや加熱式タバコIQOSについては、反タバコ団体や健康団体からの反発に直面しており、これらの結果次第では業績に悪影響が出る可能性があります。

株価動向、配当利回り紹介

配当:5.20ドル

配当利回り:4.47%

株価:116.01ドル(約1万7,000円)

この銘柄、権利落ち日は9月下旬の予定(権利実施は10月中旬)です。

配当利回りは8月10日時点で4.47%、株価は8月10日終値が116.01ドルでおよそ1万7,000円から購入できます(1USD=147.00円計算)。

2022年からの最高値は117.82ドル、最安値は83.01ドルとなっています(終値ベース)。

米国高配当株2:インターパブリック・グループ・オブ・カンパニーズ(IPG)

世界有数のグローバル広告・マーケティングサービス企業です。

消費者向け広告、デジタル・マーケティング、コミュニケーション・プランニング、データ・サイエンスなどに特化し、大手のグローバル・マーケターから地域密着型のクライアントまで、さまざまな規模のクライアントにカスタマイズされたマーケティング・ソリューションを提供しています。

約5万7,000人の従業員を擁し、世界の主要市場で事業を展開するインターパブリック・グループ・オブ・カンパニーズは、消費者経済において、クライアントのビジネスとブランドの成功を支援しています。

時価総額は112億1,800万ドルで、日本円で約1兆6,500億円となっています(1USD=147.00円換算)。

事業の注目ポイント

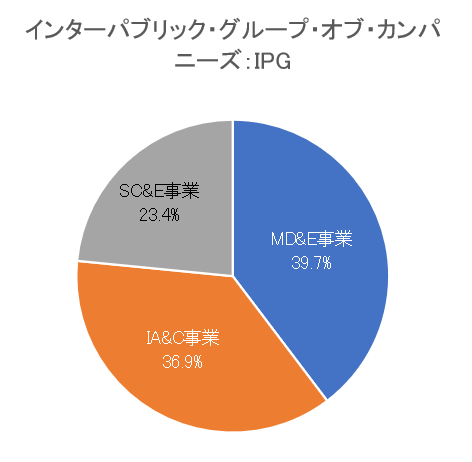

持株会社で保有している事業会社は「MD&E」で、続いて「IA&C」「SC&E」となります。

「MD&E」では、グローバル・メディア・コミュニケーション・サービス、デジタル・サービスおよび製品、広告およびマーケティング・テクノロジー、eコマース・サービスなどの提供から収益を生み出しており、「IA&C」では、主に広告、コーポレート・アイデンティティ、ブランド・アイデンティティ・サービス、戦略コンサルティングの提供から収益を生み出しています。

競合他社

競合他社として、グローバルマーケティングおよびコーポレートコミュニケーション会社であるオムニコム・グループ(OMC)、デジタルファーストのグローバルマーケティングネットワークであるスタッグウェル(STGW)、アウトソーシングソリューションの販売およびマーケティングソリューションを提供するアドバンテージ・ソリューションズ(ADV)などがあります。

株式の注目ポイント

株価は年初の水準を下回って推移していますが、配当は12年連続で増配しています。

元々、他の業種に比べて株価の変動が大きい銘柄ではなく、8月月初のマーケット変動でも株価への影響はあまり見られず、2021年以降は一定の範囲内で株価は推移しています。

直近の決算で会社側は、IPGメディアブランズとIPGヘルスが当四半期の業績をけん引したこともあり、会社の業績は堅調で、既存事業の成長が緩やかに加速したことで、利益率も前年同期比で拡大したと発表しています。

今後も引き続き堅調な業績が予想されており、それに伴う安定的な株価の推移が期待されます。

業績動向

2024年7月24日開示の四半期決算では、1株利益は市場予想を上回り、売上は市場予想通りとなりました。

米国や欧州を含む主要市場における企業のマーケティング費用の回復に後押しされ、第2四半期の調整後1株当たり利益が61セントとなり、57セントだった前年同期を上回り、市場予想を上回った結果となりました。

また、売上高は前年同期比0.1%減の23.3億ドルとなり堅調な結果となっています。

今後については、生成AIツールやテクノロジーをコンテンツやクリエイティブ製品に活用していくことで業績の拡大を図っていくと発表しており、パリ・オリンピックや、その他主要な世界的イベントを控え、マーケティング投資を活発化させていることからも、引き続き安定した業績が期待されます。

次回2024年10月18日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

成長性著しい業界ではないことから、株価の大幅な上昇はあまり期待できない点には注意が必要です。

株価動向、配当利回り紹介

配当:1.32ドル

配当利回り:4.33%

株価:30.41ドル(約4,500円)

この銘柄、権利落ち日は9月3日(権利実施は9月17日)です。

配当利回りは8月10日時点で4.33%、株価は8月10日終値が30.41ドルでおよそ4,500円から購入できます(1USD=147.00円計算)。

2022年からの最高値は40.88ドル、最安値は25.32ドルとなっています(終値ベース)。

米国高配当株3:ノーザン・オイル・アンド・ガス(NOG)

独立系エネルギー会社で、主に米国ウィリストン盆地、パーミアン盆地、アパラチア盆地における石油・天然ガス鉱区の買収、探鉱、開発、生産に従事している米国最大の上流エネルギー資産所有企業です。

1万基を超える井戸があり、高品質で損益分岐点の低い30万エーカーの土地で構成され、開発のタイミングを重視し、高品質の土地で未開発の資源を取得することで、高い内部資本収益率を実現しています。

時価総額は37億700万ドルで、日本円で約5,400億円となっています(1USD=147.00円換算)。

事業の注目ポイント

事業は石油および天然ガス鉱区の取得・探査・開発・生産をまとめて行う、単一事業で構成されています。

その中で売上の中心は「石油&天然ガス事業(Oil and Gas Sales)」となっています。

また、売上の中心鉱区は、原油の生産を中心とするノースダコタ州に位置するウィリストン盆地で、続いて、同じく原油の生産を中心とするテキサス州とニューメキシコ州の間に位置するパーミアン盆地、最後に天然ガスのみを生産する、米国東部に位置するアパラチア盆地となっています。

競合他社

競合他社として、テキサス州において、石油・ガス・天然ガス液体(NGL)の取得、探鉱、開発、生産を行う、独立したエネルギー会社であるSMエナジー(SM)、石油、天然ガス、液体天然ガス(NGL)埋蔵量の取得、開発、探査、生産を行う独立系石油および天然ガス会社であるマグノリア・オイル・アンド・ガス(MGY)などがあります。

株式の注目ポイント

株価は年初近辺の水準で推移しており、配当は昨年増配しています。コロナ発生時に株価は下落したものの、それ以降は上下を繰り返しながら少しずつ右肩上がりで株価は上がってきています。

ノーザン・オイル・アンド・ガスは2024年上半期に約1億3,500万ドルの株主還元を実地しており、2024年7月には取締役会で1億5,000万ドルの自社株買い戻しが承認されるなど株主還元を積極的に行っていることもあって、株価は堅調に推移しています。

また、次回の配当は増配を予定しており、会社側は自社の力強い事業と多額のキャッシュフローは、長期的にさらなる株主還元の余地をもたらすと考えていると発表しており、今後も株主還元の継続とそれに伴う堅調な株価が期待されます。

業績動向

2024年7月30日開示の四半期決算では、1株利益・売上ともに市場予想を上回りました。

生産量は2023年第2四半期比36%増の123,342Boe/日となり、四半期過去最高を記録しましたが、生産開始井戸数が2024年第1四半期は25.3本であったのに対し、第2四半期の生産開始井戸数は30.1本であったことも背景としてあります。

特にパーミアン盆地とアパラチア盆地の生産量が記録的な総生産量となっており、決算について会社側は、当社はニッチな分野で他の追随を許さず優位性を保ち続けており、レバレッジが低くフリーキャッシュフローが堅調でキャッシュリターンが拡大しているが、今後も投資家の皆さまにご満足いただけるよう引き続き努力してまいると発表しており、今後も堅調な業績が期待されます。

次回2024年10月31日に開示予定の四期決算で、前年同期を上回る決算を発表できるか注目です。

注意点

価格変動リスクを管理するために商品デリバティブ取引を行っていますが、全ての変動を回避できるわけではなく、あまりにも変動が大きい際には業績への影響に注意が必要です。

株価動向、配当利回り紹介

配当:1.68ドル

配当利回り:4.40%

株価:37.96ドル(約5,600円)

この銘柄、権利落ち日は9月27日(権利実施は10月31日)です。

配当利回りは8月10日時点で4.40%、株価は8月10日終値が37.96ドルでおよそ5,600円から購入できます(1USD=147.00円計算)。

2022年からの最高値は43.54ドル、最安値は21.34ドルとなっています(終値ベース)。

米国高配当株4:オールド・リパブリック・インターナショナル(ORI)

主に米国とカナダで保険の引き受けと関連サービスを行う保険持株会社です。企業、個人、公的機関に高品質の保険セキュリティと関連サービスを提供し、保険契約者、株主、その他の重要なステークホルダーから寄せられる信頼を長期的に維持することを目標としています。

1923年創業のオールド・リパブリック・インターナショナルは、フォーチュン500に選出される米国最大手企業の一社であり、損害保険とタイトル保険などの分野で、多種多様な保険の販売、引き受け、リスク管理サービスを積極的に提供しています。

時価総額は86億5,900万ドルで、日本円で約1兆2,700億円となっています(1USD=147.00円換算)。

事業の注目ポイント

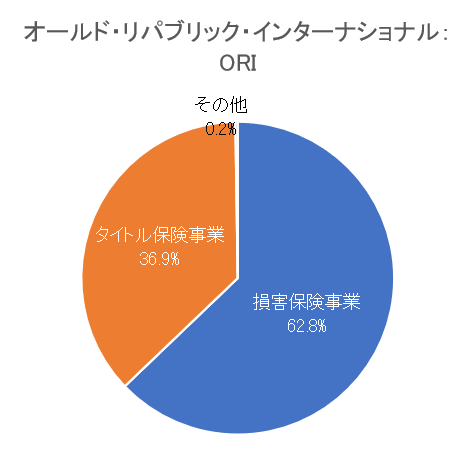

事業は保険引き受けおよび関連サービスの単一事業で構成されています。

以前は事業として認識されていたRFIG Run-offが、事業の重要性が乏しいと判断され2024年5月31日を最後に事業から外れ、以降単一で事業を認識することとなりました。

その中で売上の中心は「損害保険事業(General Insurance)」で、65都市、100以上のオフィス・ネットワークを通じて米国とカナダの顧客に、損害保険および医療・傷害保険のニッチ市場に特化し、カスタマイズされたリスク管理と保険ソリューションサービスを提供しており、続いて「タイトル保険事業(Title Insurance、不動産など所有権に関する保険)」では、約8,000の独立系タイトル保険代理店と270以上の支店・子会社からなる全国ネットワークを有し、抵当権設定業者と不動産コミュニティにサービスを提供しています。

競合他社

競合他社として、100%子会社を通じ、住宅ローンの貸し手、借り手、投資家に対し、住宅取得を支援する民間住宅ローン保険、再保険、リスク管理商品、権原保険、決済サービスを提供する持株会社であるエッセント・グループ(ESNT)、企業向けに特化した商品を中心に損害保険事業を行う保険持株会社であるアメリカン・ファイナンシャル・グループ(AFG)などがあります。

株式の注目ポイント

株価は年初水準を上回って推移しており、配当は今年に入って増配しています。

オールド・リパブリック・インターナショナルは1942年以来連続で配当を出し続け43年連続で増配中でもあり、業績が好調であることから株価は2022年以降、上下を繰り返しながらも右肩上がりで上昇しています。

自社株買いを行っていることや、直近の決算で連結正味収入保険料および手数料が「損害保険事業」および「タイトル保険事業」の成長により9.0%増加するなど堅調な業績を背景に、年初から株価は上昇しており、今後も業績は拡大していくことが予想されていることから、配当を目的とした投資対象になるのではないでしょうか。

業績動向

2024年7月25日開示の四半期決算では、1株利益・売上ともに市場予想を上回りました。

「損害保険事業の正味収入保険料収入が、保険料率の引き上げ、高い契約維持率、新規契約の獲得が好調だったことから第1四半期で13.8%、上半期で13.4%増加しており、特に商業用自動車保険、損害保険、一般賠償責任保険の保険料の伸びが顕著な結果となりました。

また、「タイトル保険事業」の正味収入保険料は第1四半期に2.1%増加し、上半期は2.0%減少しました。「タイトル保険事業」の業績が悪化したものの全体としては業績が拡大しており、今後も業種柄堅調な業績で推移することが期待されます。

次回は2024年10月24日に四半期決算の開示予定ですが、市場予想を上回る数字を出せるか注目です。

注意点

保険事業は災害などが発生してみないと最終的な損失額がいくらになるか分からないという点で、他業種の事業と異なる点には注意が必要です。

株価動向、配当利回り紹介

配当:1.06ドル

配当利回り:3.12%

株価:33.84ドル(約5,000円)

この銘柄、権利落ち日は9月上旬の予定(権利実施は9月中旬)です。

配当利回りは8月10日時点で3.12%、株価は8月10日終値が33.84ドルでおよそ5,000円から購入できます(1USD=147.00円計算)。

2022年からの最高値は34.63ドル、最安値は20.13ドルとなっています(終値ベース)。

米国高配当株5:ベスト・バイ(BBY)

ベスト・バイは、世界で最も革新的なテクノロジー製品を最大限に活用できるよう、あらゆる製品、サービス、専門家を擁する米国唯一の家電量販店です。

1966年にミネソタ州で法人化されたベスト・バイは、米国とカナダに1,000を超える店舗と9万人を超える従業員を擁し、テクノロジーによって生活を豊かにするという目的と、あらゆるライフステージに対応するテクノロジー・ソリューションをお客さま一人ひとりの目的に合わせて最適化するというビジョンを原動力に事業を展開しています。

時価総額は174億800万ドルで、日本円で約2兆5,600億円となっています(1USD=147.00円換算)。

事業の注目ポイント

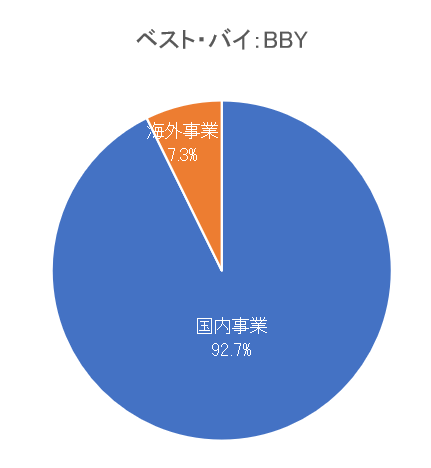

事業の中心は「国内事業(Domestic)」で、続いて「海外事業(International)」となります。

「国内事業」は、米国の全州、地区、準州における事業で構成され、それらはBest Buy、Best Buy Ads、Best Buy Business、Best Buy Health、CST、Current Health、Geek Squad、Lively、Magnolia、Pacific Kitchen and Homeなどの名称で展開されています。

また、「海外事業」ではカナダにおいてBest Buy, Best Buy Mobile and Geek Squadなどの名称で事業を展開しています。

競合他社

家庭用品のオムニチャネル専門小売業者であるウィリアムズ・ソノマ(WSM)、インテリジェントクラウドインフラストラクチャとモバイルアプリケーションを各種のスマートコネクテッドデバイスと組み合わせて、人々がコネクテッドライフスタイルを体験する方法を変革することに取り組むアーロ・テクノロジーズ(ARLO)などがあります。

株式の注目ポイント

株価は年初近辺の水準で推移しており、配当は今年に入って増配しています。2021年はコロナによる需要増加で株価は上昇しましたが、その後の需要後退とともに株価も下落し、2022年後半以降は一定の範囲内で株価は推移しています。

今後について会社側は、当社は引き続き既存店売上高の継続的な改善を期待するが、現状は年間既存店売上高ガイダンスの中間点に向かっていると考えているものの、会員権およびサービス提供における粗利益率の上昇により、非GAAP営業利益率ガイダンスの上限で収益性を達成できると予想していると発表しており、利益率を高めていくことで株価が堅調に推移していくことが期待されます。

業績動向

2024年5月30日開示の四半期決算では、1株利益は市場予想を上回り、売上は市場予想を下回りました。

実店舗では家電製品、ホームシアター、ゲーミングの販売状況が芳しくなかったこともあり、第1四半期の既存店売上高は前年同期比6.1%減少しましたが、オムニチャネルでの注文は引き続き順調で、荷物のほぼ60%が1日以内に配達または受け取り可能なフルフィルメントによって、Non-GAAPベースの営業利益率は3.8%となり、前年比で0.4%拡大しました。

今後については、2024年後半には主要なコンピュータ・カテゴリーの需要が復活すると予想するとともに、刷新した会員制プログラムが効果的に新たな収益源となっていることから、今後の業績拡大が期待されます。

次回2024年10月15日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

インフレ率は依然として高く、住宅ローン金利は高水準で、消費者は消費支出の予算を減らしていることもあり、需要の見通しに関しては会社側も懸念であると発表しています。

株価動向、配当利回り紹介

配当:3.76ドル

配当利回り:4.55%

株価:83.73ドル(約1万2,300円)

この銘柄、権利落ち日は9月中旬の予定(権利実施は10月中旬)です。

配当利回りは8月10日時点で4.55%、株価は8月10日終値が83.73ドルでおよそ1万2,300円から購入できます(1USD=147.00円計算)。

2022年からの最高値は110.14ドル、最安値は62.85ドルとなっています(終値ベース)。

■著者・西崎努氏の著書『やってはいけない資産運用 金融機関のカモにならない60歳からの資産防衛術』(アスコム刊)、『老後資産の一番安全な運用方法 シニア投資入門』(アスコム刊)が大好評発売中です!

【要チェック】

楽天証券「トウシルの公式YouTubeチャンネル」では、同筆者が執筆した「やってはいけない資産形成」のコラムを動画で視聴できます。

また、リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[今後の日本株]急落で揺らいだ株式市場の「再下落」はあるか?~押さえておきたい過去の「ショック相場」の動き~](https://m-rakuten.ismcdn.jp/mwimgs/c/0/356m/img_c0fce4512f3c2db0ab46fc40376e90e034190.jpg)

![[動画で解説]「ドル/円急上昇、149円台へ。来週前半の円安のメドは?」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/d/1/160m/img_d1537c51312c607f89953c0237d8bd2f43489.jpg)

![[動画で解説]株式市場が「急落前」を超える条件 ~ここまでは順調な戻り、ここから先はどうなる?~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/160m/img_011430a132d9157a67e8ea55d6baa89f73942.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年7月) 株価急落、為替も円高。つみたて初心者の心構えとは?](https://m-rakuten.ismcdn.jp/mwimgs/5/2/160m/img_52be56d7d0ecbfcbd0526eb4438d70d740745.jpg)