![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

ディスコ

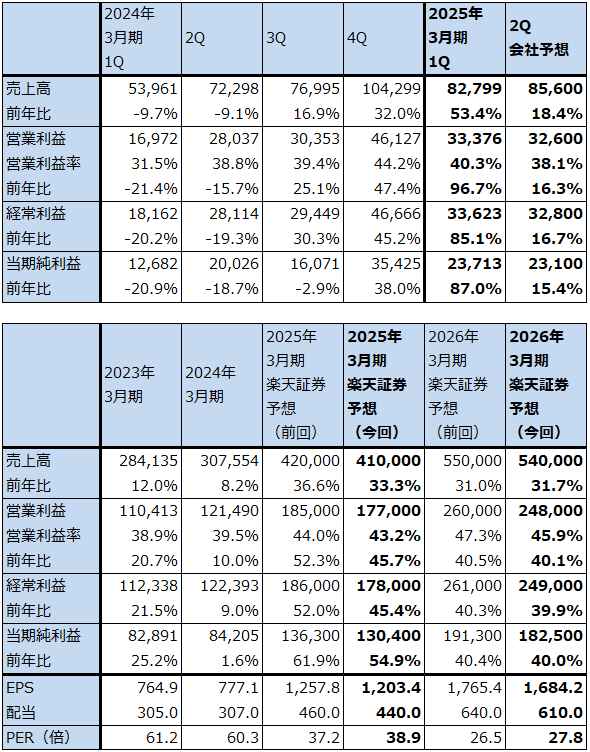

1.2025年3月期2Qは、53.4%増収、96.7%営業増益

ディスコの2025年3月期1Q(2024年4-6月期、以下今1Q)は、売上高827.99億円(前年比53.4%増)、営業利益333.76億円(同96.7%増)となりました。通常、年度最後の4Qに検収が多くなるため、前4Q比では減収減益となりましたが、前年比では大幅増収増益となりました。大幅増収に伴い営業利益率は前1Q31.5%から今1Qは40.3%となりました。

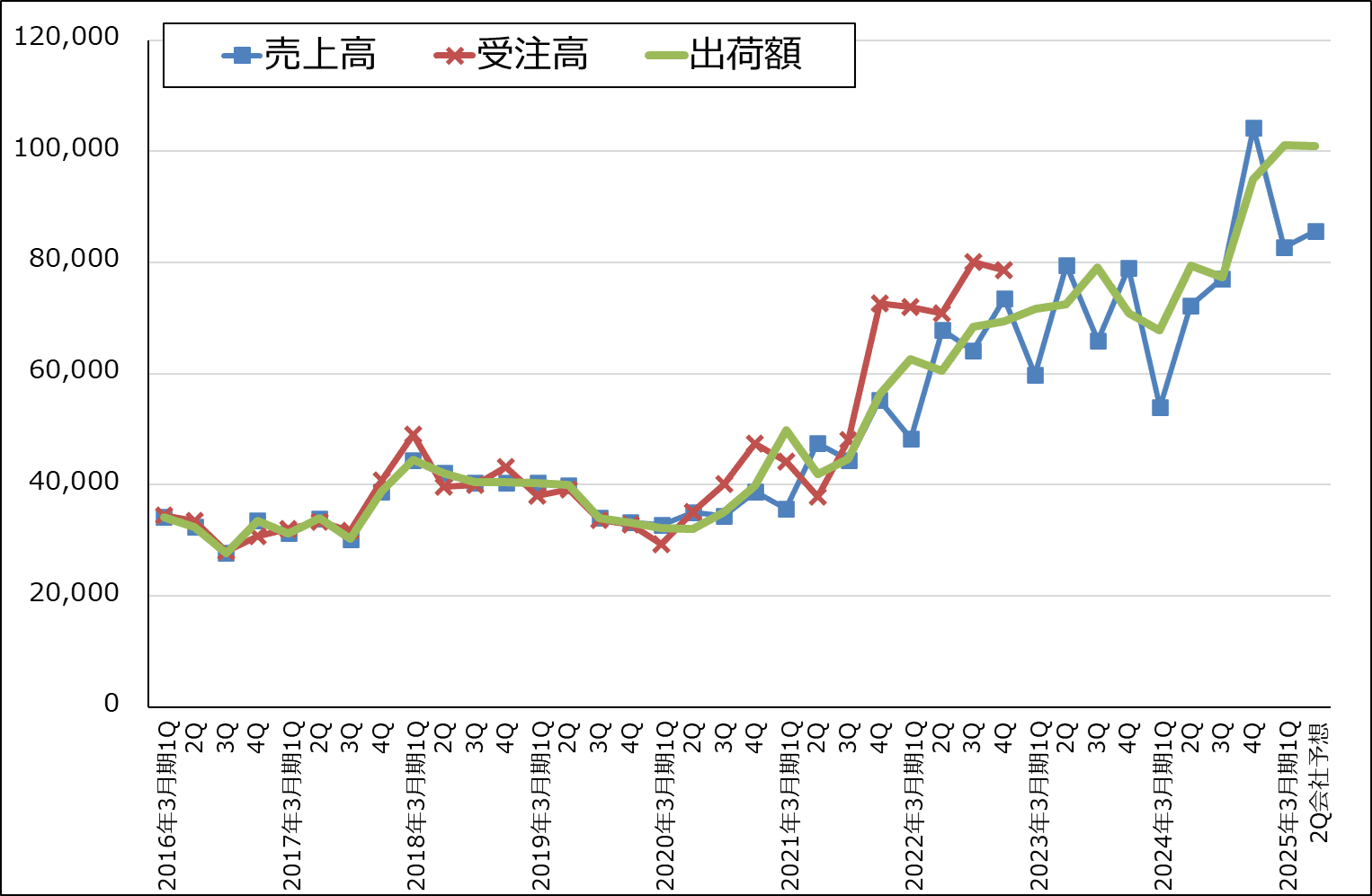

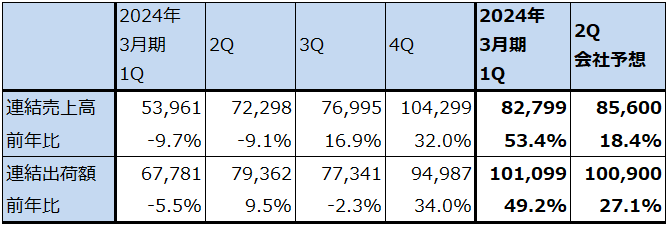

また、事業全体のトレンドを示す連結出荷額は、前4Q949.87億円から今1Q1,010.99億円へ増加しました。今1Qは四半期ベースで過去最高の出荷額となりました。従来からのパワー半導体向け(中心は最新型のSiC系パワー半導体向け)は伸びが鈍化しましたが、生成AI向けグラインダ(シリコンウェハの底面を薄く削る)が好調でした。

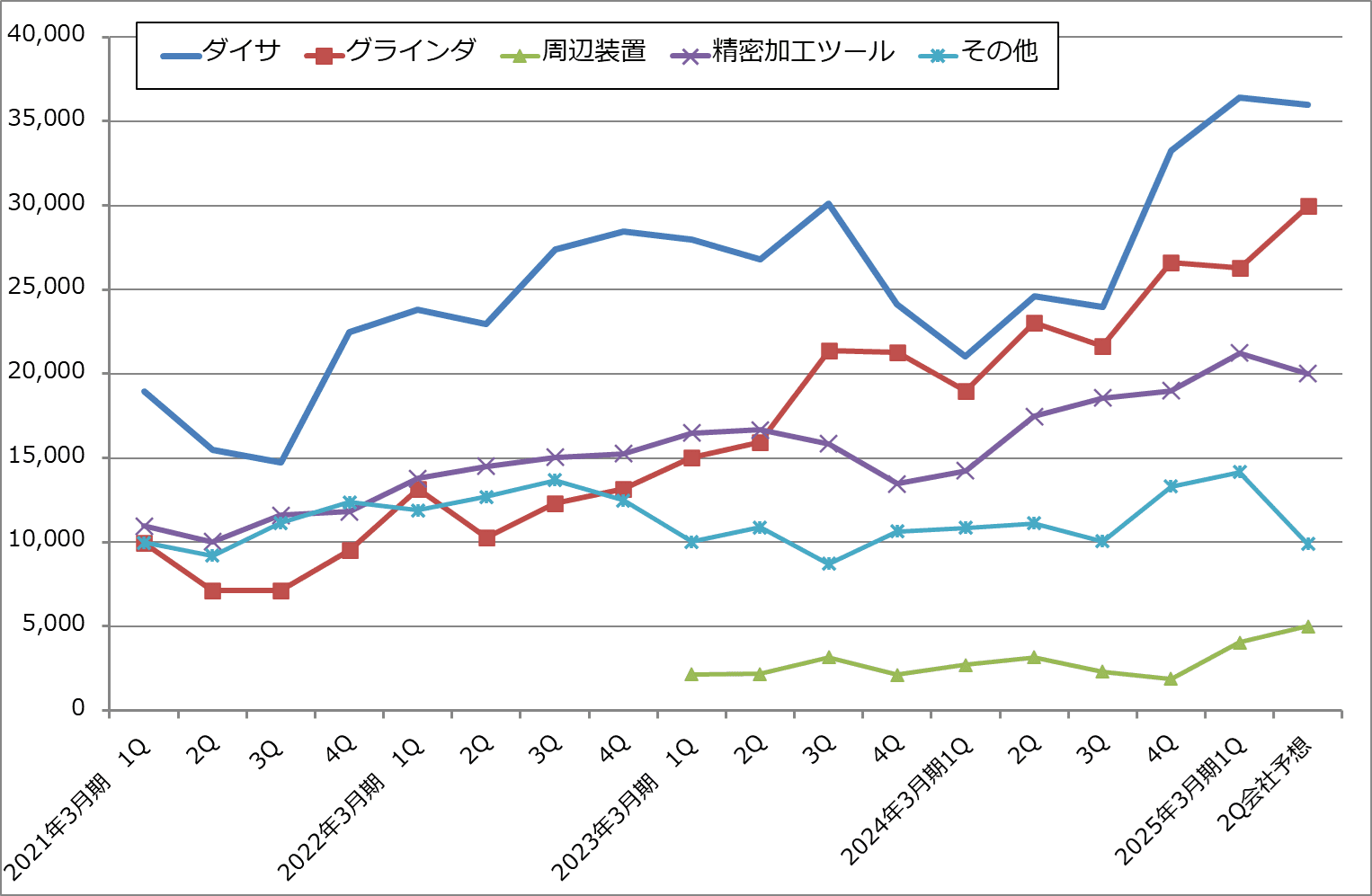

会社側開示の製品別出荷額構成比から製品別出荷額を計算するとグラフ11のようになります。今1Qはダイサ(回路を描き込んだシリコンウェハを四角いチップに切り出す)がIC向け中心に伸びました。グラインダもIC向けが伸びましたが、パワー半導体向け、素材ウェハ向け(シリコンウェハメーカー向け)が減少しました。ただし、生成AI向けグラインダ(メモリ向け)は、グラインダの単価が通常型に比べ2倍以上するため採算が高く、生成AI向けの伸びが続く限り、ディスコの業績には伸びる要素が大きいと言えます。

表9 ディスコの業績

時価総額 5,076,807百万円(2024/7/25)

発行済み株数 108,363千株

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

注3:2023年4月1日付けで1対3の株式分割を実施。これに対応して過去の配当額を遡及修正している。

グラフ10 ディスコ:売上高、受注高、出荷額(連結ベース)

表10 ディスコ:連結受注高、売上高、出荷額

出所:会社資料より楽天証券作成

グラフ11 ディスコの製品別出荷額

2.円高を織り込み、今期、来期の業績予想を若干下方修正する

会社側の今2Q(2024年7-9月期)業績予想は(ディスコは翌四半期の業績予想のみを開示)、売上高856億円(前年比18.4%増)、営業利益326億円(同16.3%増)です。

この業績予想では今1Qに比べ業績の伸びが鈍化することになります。これは、まず円高によるものです。為替レートの今1Q実績は1ドル=158.2円で、1ドル1円の円安で営業利益に対して約15億円の円安メリットが発生する計算になりますが、今2Qはこれが円高でメリットになる見込みです。

また、特に生成AI向けの案件が大型化しており、これによって検収に時間がかかるようになった模様です。これが今2Qに業績の伸びが鈍化するという予想に繋がっています。

ただし、これは今3Q、今4Qに検収が完了する案件が増えることになるため、今回の2025年3月期、2026年3月期の楽天証券業績予想は円高分を下方修正しました。

今後を見ると、パワー半導体向けはEV市場の鈍化によって従来型のシリコン系、新型のSiC系ともに一定水準の売上高は見込めると思われますが、伸びが期待できなくなりそうです。

一方で生成AI向けは、時期は不明ですが、2023~2024年の設備投資第一弾に続き、第二弾がいずれ起こるというのが会社側の見方です。おそらく2026年にエヌビディアの次世代AI半導体「Rubin(ルービン)」に搭載される「HBM4」が転換点になると思われますが、この次の「HBM4e」が出てきたときに、グラインダだけでなく、ダイサもクリーン度が高い前工程に近いところで使う価格が高いものになる可能性があります。

また、TSMCは先端パッケージングに進出すると表明しており、インテル、サムスン電子も同様の動きです。この場合、ディスコの直接の顧客にTSMC、インテルなどのファウンドリ、IDMがなるということになります。安定した収益を得ることができるようになる可能性があります。

このような見方から、楽天証券では2025年3月期を売上高4,100億円、営業利益1,770億円、2026年3月期を売上高5,400億円、営業利益2,480億円と予想します。下方修正しますが、引き続き高い伸びが期待できると思われます。

3.今後6~12カ月間の目標株価は、前回の7万9,000円を6万4,000円に引き下げる

ディスコの今後6~12カ月間の目標株価を、前回の7万9,000円から6万4,000円に引き下げます。

楽天証券の2026年3月期予想EPS(1株当たり利益)1,684.2円に楽天証券予想営業増益率40.1%に対して諸情勢の不確実性を考慮しPEG=0.9~1.0として、想定PERを35~40倍としました。短期間で目標株価を引き下げることになりますが、円高とアメリカ大統領選挙がディスコに与える不確実性を考慮しました。ただし、今の株価よりも目標株価は高い株価になります。

株価回復には時間がかかる可能性もありますが、成長性を考えると株価上昇の余地があると思われます。

本レポートに掲載した銘柄:TSMC(TSM、台湾、NYSE ADR)、ASMLホールディング(ASML、アムステルダム、NASDAQ)、ディスコ(6146、東証プライム)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)

![[動画で解説]決算レポート:TSMC(業績好調。AI半導体が業績を牽引)](https://m-rakuten.ismcdn.jp/mwimgs/4/b/160m/img_4b5d176e44aa18edfd6f943116cf913866252.jpg)

![[動画で解説]「大荒れ予想のドル/円相場、円高と円安のメドは?」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/2/5/160m/img_25f61f5ad00c58af7a9ccb3048e449a243941.jpg)