![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/498m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/498m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/498m/img_55107ca64e159b02b61e5054855d701b52288.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/498m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

日銀が「成長通貨」の考え方で長期国債を買い続ける意味

ただ、繰り返しになりますが、ゴールが分からなければ、仮に2年後の買入額が月3兆円程度になったとしても、それが適切な水準なのか全くイメージがつかめません。そこで、いったん、7月17日のレポートで触れた「成長通貨」という考え方に立ち戻ってみることにします。

図表1に掲載された2番目の意見にもありますが、簡単におさらいすると、経済が成長すれば貨幣需要が増加し、その結果、日銀のバランスシートにある「発行銀行券」も増えることになります。この発行銀行券は日銀にとっては長期的な負債であり、その裏付けとして長期的な安全資産である長期国債を対応させる、これが成長通貨の考え方です。

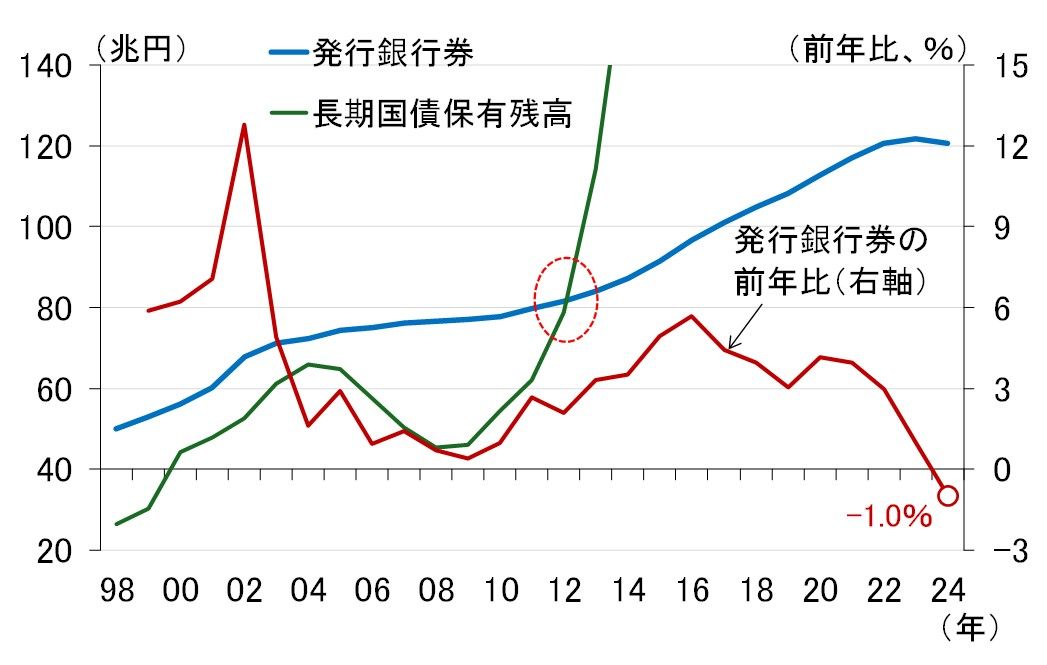

図表2は、発行銀行券と日銀の長期国債保有残高の推移です。異次元緩和が始まる前は、1990年代後半は毎月5,000億円弱、2000年代入り後は毎月1兆円台と、長期国債を淡々と購入し、国債保有残高は発行銀行券を下回っていました。その後、2012年後半に同水準となり、異次元緩和以降は長期国債保有残高が跳ね上がっているのが分かります。

図表2 日銀の「発行銀行券」と「長期国債保有残高」

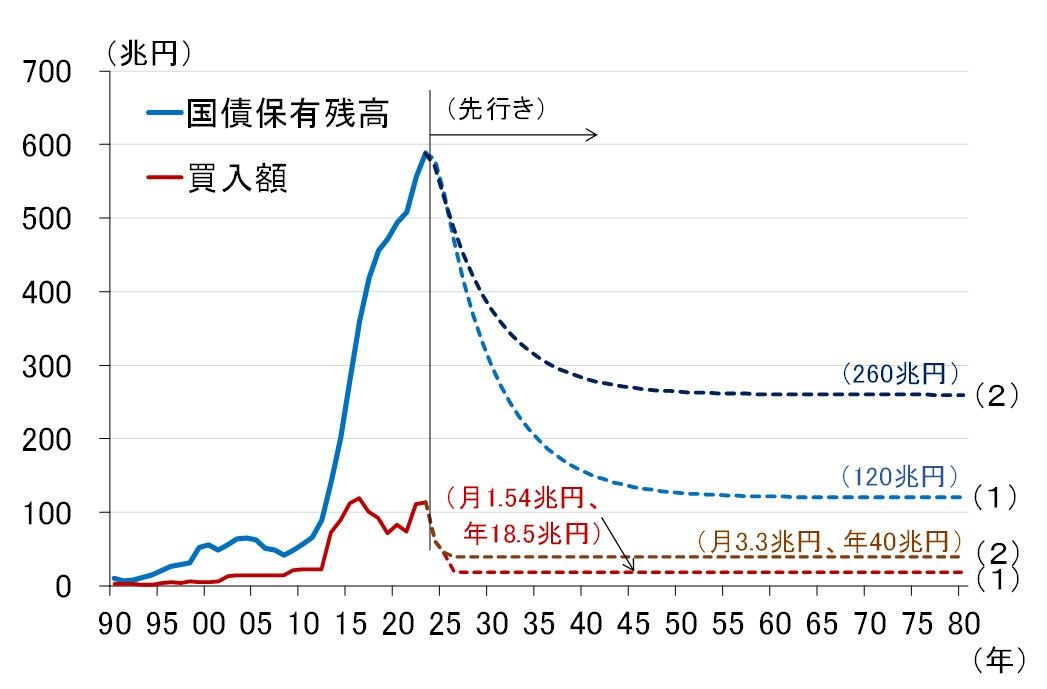

国債買入れ月額3兆円程度とは、国債保有残高を260兆円に収束させること?

ここで、改めて発行銀行券の足元を見ると、約120兆円で横ばいになっています。こうした傾向が今後も続くと想定すれば、「成長通貨」の考え方のもとでは、日銀の国債保有残高を最終的にこの120兆円に収束させるということになります。

日銀が保有する長期国債の平均残存期間が現在の6.5年で今後も一定だと仮定すると、1年間に償還される国債の金額は18.5兆円(=120÷6.5)になります。従って、国債保有残高が120兆円になった段階で、同じ18.5兆円の国債を購入すれば、残高は120兆円で一定となります。この場合、国債買入額は年間18.5兆円、月額1.54兆円がゴールとなります。

あるいは、発行銀行券の先行きを120兆円で横ばいとせず、2020年以前と同じ前年比3%程度で伸びると仮定すると、発行銀行券は2050年に260兆円になります。仮に、この260兆円を前提とすれば、それに見合う国債買入額は年間40兆円、月額3.3兆円となり、「債券市場参加者会合」から見通した3兆円程度とちょうど重なることになります。

後は減額していくペースですが、例えば今年7月から毎月2,000億円ずつ国債買入額を減額していけば、2025年8月に月3.3兆円、2026年5月に月1.54兆円になります。そうなった段階で買入額を横ばいにすれば、日銀の国債保有残高は2060年にかけて、それぞれ120兆円、260兆円に収束するという計算になります(図表3)。

図表3 日銀の国債買入額と国債保有残高

![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/c/4/356m/img_c4c105303b5a72d4ff8fc5ba8bebc63134073.jpg)