![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]4万1,190円で最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]10年後のS&P500を予想!目先は「夏枯れ相場」のリスクも](https://m-rakuten.ismcdn.jp/mwimgs/8/1/498m/img_815a52c5609e7c86a21f4ca5d523771441983.jpg)

![[動画で解説]【米国株】生成AI投資を周縁から強化する](https://m-rakuten.ismcdn.jp/mwimgs/b/d/498m/img_bdcbcb248736a817a5ef633b73c9d7e366563.jpg)

![[動画で解説]2024年前半を振り返る。楽天証券25周年フェスで考えた中国経済の「風の読み方、吹かれ方」](https://m-rakuten.ismcdn.jp/mwimgs/0/3/498m/img_03faf40af53b6db42919b1d9ce76486845904.jpg)

![[動画で解説]みずほ証券コラボ┃【日本株、新札発行は株高サイン?】みずほマンスリーVIEW 7月 <テクニカル>](https://m-rakuten.ismcdn.jp/mwimgs/c/9/498m/img_c97253d4d47d0ca55f70bc8c34848b5c87562.jpg)

日本銀行に積み上がった超過準備はPMRRをはるかに上回るレベル?

ベイリー総裁が(あるいは他の中央銀行関係者の先行研究も含め)、バランスシートの負債側にある準備預金の在り方を起点に考えているのは、金融政策と金融システムの安定というBOEに与えられた使命と直結するのが準備預金だからであり、国債などの資産残高の在り方にコミットすると、長期金利などにゆがみをもたらすからだと考えられます。

ただ、日銀の場合はそんなことを言っていられないほどバランスシートが膨張しています。日銀の資料「営業毎旬報告」を確認すると、6月30日現在、国債保有残高が588.5兆円、当座預金が551.8兆円。当座預金のうち、準備預金制度の対象先に義務付けられた「法定準備預金額」(所要準備)は約13兆円に過ぎず、超過準備は400兆円台後半に上ります。

日銀としては、もちろん準備預金あるいは当座預金のあり得べき姿を議論するのは重要なのですが、それが理論的に定まったとしてもその水準に近づく道のりは気が遠くなるほど長いと予想されるわけで、今できることは済々と資産側に積み上がった国債を削減していくこと、そう考えているのではないでしょうか。

その際、国債買い入れ減額の長期金利に与える影響に配慮し、どのような減額ペースが適切か、「債券市場参加者会合」(7月9日、10日開催)を通じて金融機関から意見を聞くことにした、ということなのでしょう。ヒアリングをベースにするという手法自体はBOEと同じです。

月2,000億円か3カ月5,000億円のペースで減額し、2年以内で国債買入額を月2兆円に

ともかく、7月MPMでどのような国債買い入れの減額ペースが発表されるかは、結果を待つしかありません。ただし、筆者が周囲と議論する中で、こんなものかなと感覚的に予想しているのは、月2,000億円か3カ月5,000億円のペースで国債買入額を減額していき、2年以内に国債買入額が月2兆円になったところでそれを維持する、というものです。

月2兆円という買い入れ額は、リーマンショック後、異次元緩和が始まる前までのペースとおおむね同じです。その頃までの日銀は、「成長通貨」という考え方の下、「発行銀行券の範囲内」という上限を設けて淡々と長期国債を購入していました。

2013年3月の白川方明総裁(当時)の記者会見での説明を借りるなら、経済が成長していくとそれに伴って銀行券に対する需要も増加するわけですが、その銀行券は「発行銀行券」として日銀のバランスシートの負債側に計上されます。そうした長期的な負債の裏付けとして、長期的な安全資産である長期国債で対応させる、これが成長通貨の考え方です。

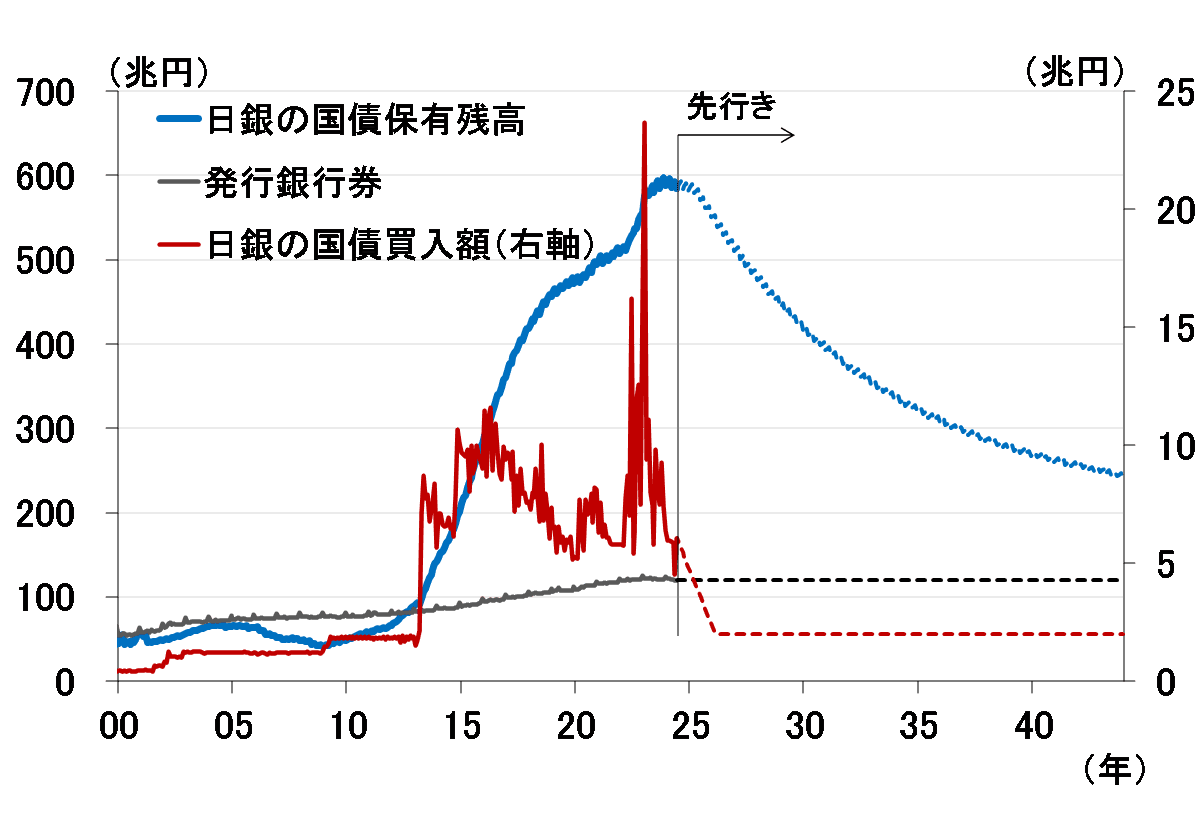

国債買入額を2兆円まで減らすというアイデアは、単に「異次元緩和の前がそうだったから」というだけのことでしかありませんが、そこまで買い入れ額を圧縮したところで、現在の「発行銀行券」の水準である約120兆円には20年たっても到達することはありません(図表1)。買入額を1兆円まで減らせば、結構良い線までは行きます。

<図表1 日銀の国債買入額と国債保有残高>

図表1は、国債買入額を月2,000億円のペースで減額し、国債買入額が月2兆円になったところで横ばいにしたケースの国債保有残高の推移を示しています。「発行銀行券」の点線は、直近の約120兆円で先行きを延ばしたものです。

もちろん、成長通貨の理屈がキャッシュレスの進んだ現在にも単純に当てはまるとは考え難く、ゆくゆくはベイリー総裁が指摘する「明確で一貫した」PMRRのような、新たな考え方が必要になってくることは間違いありません。

国債買入額を月2兆円で維持すると日本の10年金利は3%に届かない

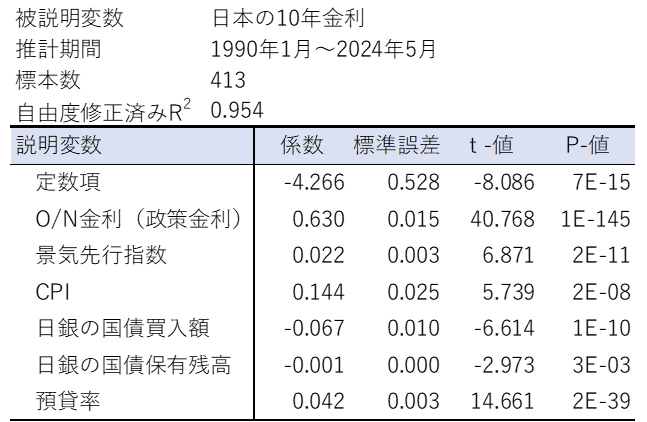

ちなみに、図表1のように国債買い入れを減額し、国債保有残高が減っていった場合に日本の長期金利がどうなるか、長期的なシミュレーションを行ってみました。結論を先取りすると、10年金利は20年後も3%には到達しない計算となります。

使用した推計式は、6月19日のレポートで紹介したものと基本的には同じです(図表2)。説明変数には、政策金利(コールレート・オーバーナイト物)、景気先行指数、消費者物価指数、日銀の国債買入額、日銀の国債保有残高、銀行の預貸率の6つを採用しました。

<図表2 日本の10年金利の推計結果>

(出所)総務省、内閣府、日本銀行、Bloomberg、楽天証券経済研究所作成

説明変数の先行きについては、まず政策金利は、2024年9月0.25%→2025年3月0.5%→2025年9月0.75%→2026年3月1.0%→その後横ばいと設定しました。

景気先行指数と預貸率は過去10年程度のトレンドで先行きを延ばし、消費者物価は前年比プラス幅が2026年以降2%で横ばいと想定しました。

結果は図表3に示したとおりです。日本の10年金利は20年たっても2.7%程度にとどまり、3%には到達しません。背景には、20年後も200兆円台半ばを維持する保有国債の金利押し下げ効果があります。

国債買い入れや国債保有残高による金利押し下げ効果は、20年後も0.3%ポイント程度は残る計算となり、それがなければ10年金利は3%に到達します。この3%という水準は、「潜在成長率1%+予想物価上昇率2%」という単純なイメージと符合します。

<図表3 日銀の10年金利の先行き>

もちろん、実際には、政策金利が1%でずっと横ばいだったり、景気動向指数が線形トレンドで上昇を続けるということはあり得ず、図表3はあくまで数値計算にしか過ぎません。しかし、国債保有残高をある一定のペースで減らしていくと、長期金利がどこを目指していくのかという、イメージづくりには役立ちます。

いつにもましてテクニカルな内容になってしまいましたが、このレポートで言いたかったことは、日銀のバランスシートの正常化を、いったいどういう理屈で、どこを目指して進めていくのか、その本質的な議論が抜けてはならないということです。

来月からどのくらい国債買い入れが減額されるのかももちろん重要ですが、それって日銀のバランスシートをどこに落ち着かせるかという極めて重要な議論のほんの一部に過ぎないように思います。

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/160m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/160m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/160m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)